КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методы управления финансовыми рисками

|

|

|

|

Классификация финансовых рисков

Финансовые риски

Деятельность предприятия сопровождают многочисленные финансовые риски, которые существенно влияют на результаты деятельности экономического субъекта. Риски, порождающие финансовые последствия и связанные с осуществлением определенных видов деятельности, выделяют в отдельную группу финансовых рисков, играющих значимую роль в общем «портфеле рисков» предприятия.

Финансовый риск проявляется в сфере экономической деятельности предприятия и присущ всем направлениям деятельности предприятия. Финансовый риск связан с формированием ресурсов, капитала, доходов и финансовых результатов предприятия, характеризуется возможными денежными потерями в процессе осуществления экономической деятельности. Финансовый риск определяется как категория экономическая, занимая определенное место в системе экономических категорий.

Вероятность категории финансового риска проявляется в том, что рисковое событие может произойти, а может и не произойти. Эта вероятность определяется действием объективных и субъективных факторов, однако, вероятностная природа финансового риска является постоянной его характеристикой.

Неопределенность результата финансового риска обусловлена непредсказуемостью финансовых результатов экономического субъекта и уровнем доходности финансовых операций.

Ожидаемый уровень результативности финансовых операций колеблется в зависимости от вида и уровня риска в довольно значительном диапазоне. Таким образом, финансовый риск может сопровождаться как существенными финансовыми потерями для предприятия, так и формированием дополнительных его доходов.

|

|

|

Несмотря на то, что теоретически в результате последствия проявления финансового риска могут быть как положительные (прибыль), так и отрицательные (убыток, потери) отклонения, финансовый риск характеризуется уровнем возможных неблагоприятных последствий. Это обусловлено тем, что негативные последствия финансового риска определяют потерю не только дохода, но и капитала предприятия и это приводит его к банкротству и прекращению деятельности.

Бланк И.А. под финансовым риском понимает вероятность возникновения неблагоприятных финансовых последствий в форме потери дохода или капитала в ситуации неопределенности условий осуществления его финансовой деятельности. По нашему мнению, под данное определение финансового риска подпадает большинство рисков, поскольку при реализации большинства рисков происходит потеря дохода, а неопределенность - характерная черта любого риска. Кроме того, риск потери ликвидности (элемент финансового риска) в условиях инфляционной экономики для предприятия, как правило, не приводит к денежным потерям.

Ковалев В.В. дает определение финансового риска как риска, связанного с возможным недостатком средств для выплаты процентов по долгосрочным ссудам и займам. Однако, данный подход значительно сужает содержание категории. Приведенное определение можно считать частным случаем характеристики риска потери ликвидности предприятия.

Для принятия управленческих решений разумно использовать приведенную ниже классификацию финансовых рисков по видам (Таблица 3.1.).

Таблица 3.1. Классификация финансовых р исков

| Критерий классификации | Виды финансовых рисков |

| По сферам локализации | 1. Финансовый риск в производственной сфере; |

| денежных потоков | 2. Финансовый риск в финансовой сфере; |

| 3. Финансовый риск в инвестиционной сфере; | |

| 4. Финансовый риск от чрезвычайной деятельности. | |

| По местам | 1. Финансовый риск отдельной операции; |

| возникновения и | 2. Финансовый риск в центрах ответственности; |

| центрам | 3. Финансовый риск предприятия в целом. |

| ответственности | |

| По уровню риска | 1. Высокий финансовый риск; |

| 2. Средний финансовый риск; | |

| 3. Низкий финансовый риск. | |

| По видам | 1. Индивидуальный финансовый риск; |

| инвестиционных | 2. Портфельный финансовый риск. |

| решений | |

| По факторам | 1. Внешний (систематический финансовый риск); |

| возникновения | 2. Внутренний (несистематический финансовый риск). |

| По финансовым | 1. Финансовый риск, влекущий прямые экономические |

| последствиям | потери или выгоды; |

| 2. Финансовый риск, несущий косвенные экономические | |

| потери (упущенную выгоду) или экономические выгоды. | |

| По видам активов | 1. Риск потери ликвидности; |

| предприятия | 2. Риск снижения эффективности; |

| 3. Депозитный риск; | |

| 4. Кредитный риск; | |

| 5. Риск неисполнения договорных обязательств. | |

| По видам источников | 1. Финансовый риск собственного капитала; |

| формирования | 2. Финансовый риск заемного капитала; |

| 3. Финансовый риск временно привлеченных средств; | |

| 4. Риск структуры капитала. | |

| По проявлению во | 1. Постоянный финансовый риск; |

| времени | 2. Временный финансовый риск. |

| По степени | 1. Полностью исключаемый финансовый риск; |

| управляемости | 2. Снижаемый финансовый риск; |

| 3. Неснижаемый финансовый риск. | |

| По уровню финансовых | 1. Допустимый финансовый риск; |

| потерь | 2. Критический финансовый риск; |

| 3. Катастрофический финансовый риск. | |

| По комплексности | 1. Простой финансовый риск; |

| исследования | 2. Сложный финансовый риск. |

| По функциям | 1. Риск финансового планирования; |

| финансового | 2. Риск финансового прогнозирования; |

| управления | 3. Риск финансового регулирования; |

| 4. Риск финансового анализа; | |

| 5. Учетный финансовый риск. | |

| По этапам жизненного | 1. Финансовый риск подготовительного этапа; |

| цикла предприятия | 2. Финансовый риск инвестиционного этапа; |

| 3. Финансовый риск этапа освоения рынка; | |

| 4. Финансовый риск этапа роста; | |

| 5. Финансовый риск этапа зрелости; | |

| 6. Финансовый риск этапа упадка. | |

| По типам развития предприятия | 1. Финансовый риск эволюционного развития; 2. Финансовый риск революционного развития. |

Рассмотрим содержание элементов классификационных групп финансового риска, с точки зрения его проявления на предприятии в условиях становления рыночной экономики.

|

|

|

|

|

|

Депозитный риск - риск, связанный с возможностью невозврата депозитных вкладов (непогашения депозитных сертификатов). Данный риск встречается достаточно редко и связан с неудачным выбором коммерческого банка для осуществления депозитных операций предприятия. Тем не менее, случаи проявления депозитного риска встречаются не только в нашей стране, но и в странах с развитой рыночной экономикой. За рубежом страхователем данного вида риска выступает банк, а страхование проводится в обязательной форме.

Кредитный риск - риск, связанный с опасностью неуплаты заемщиком основного долга и процентов, причитающихся кредитору. Причинами возникновения кредитного риска могут быть недобросовестность заемщика, ухудшение конкурентного положения конкретной фирмы, неблагоприятная экономическая конъюнктура. Следует отметить, что кредитный риск имеет место и в финансовой деятельности предприятия при предоставлении им товарного (коммерческого) или потребительского кредита покупателям. Формой его проявления является риск неплатежа или несвоевременного расчета за отпущенную предприятием в кредит готовую продукцию, а так же превышения расчетного бюджета по инкассированию.

Риск потери ликвидности представляет собой вероятность возникновения ситуации, когда у предприятия не хватит денежных средств для погашения требований кредиторов.

В.В. Ковалев, рассматривая риск потери ликвидности предприятия, ограничивает его проявление сферой управления оборотным капиталом. Однако, на данный вид риска могут влиять процессы, происходящие в инвестиционной или финансовой сферах предприятия, поскольку они включены в денежные потоки предприятия.

Необходимо отличать риск потери ликвидности от риска ликвидности. Риски ликвидности - это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из - за изменения оценки их качества и потребительной стоимости. Данная трактовка вытекает из необходимости продажи части оборотных средств предприятия в результате недостатка денежных средств для погашения кредиторской задолженности. Таким образом, данное определение риска ликвидности просто недостаточно полно описывает ситуацию, связанную с потерей ликвидности предприятием.

|

|

|

Риск потери ликвидности тесно взаимосвязан с риском возникновения убытков или снижения эффективности.

Потеря ликвидности сопровождается дополнительными издержками и периодическими остановками производственного процесса. С ростом величины чистого оборотного капитала риск ликвидности уменьшается.

При низком уровне оборотного капитала производственная деятельность не поддерживается должным образом, отсюда — возможная потеря ликвидности, периодические сбои в работе и низкая прибыль. При некотором оптимальном уровне оборотного капитала прибыль становится максимальной. Дальнейшее повышение величины оборотных средств приведет к тому, что предприятие будет иметь в распоряжении бездействующие текущие активы и излишние издержки финансирования,

что влечет снижение прибыли. Однако, снижение прибыли носит также вероятностный характер, что свидетельствует о возникновении риска снижения эффективности при снижении уровня ликвидности.

Достижение компромисса между риском снижения эффективности и риском потери ликвидности зависит от конкретного вида риска, возникающего в процессе управления оборотным капиталом.

В зависимости от объекта воздействия выделяют 2 группы рисков, возникающих в процессе управления оборотным капиталом:

1) риск потери ликвидности или снижения эффективности, обусловленный

изменениями в текущих активах (левосторонний риск)

2) риск потери ликвидности или снижения эффективности, обусловленный

изменениями в текущих обязательствах (правосторонний риск).

Явления, потенциально несущие и себе левосторонний риск описаны В.В. Ковалевым.

1. Недостаточность денежных средств.

2. Недостаточность собственных кредитных возможностей.

3. Недостаточность производственных запасов.

4. Излишний объем текущих активов.

Явления, вызывающие правосторонний риск

1. Высокий уровень кредиторской задолженности.

2. Нерациональное сочетание между краткосрочными и долгосрочными

источниками заемных средств.

3. Высокая доля долгосрочного заемного капитала.

С точки зрения управления рисками наиболее важно рассмотреть содержание финансового риска по управленческим функциям.

Риск финансового планирования представляет собой совокупность рисков, включающих в себя риски изменения затрат предприятия (приводят к изменению денежного оттока), риски изменения финансовой ситуации (приводит к изменению чистого денежного потока), риски сбыта продукции (приводят к изменению чистого денежного потока). Данные три составляющих могут привести к тому, что денежные потоки, заложенные в бюджете, будут не согласованы.

Риски, связанные с изменением затрат предприятия, вызывают увеличение денежного оттока, основанное на росте затрат на сырье, энергетические ресурсы транспортные услуги.

Риски, связанные с изменением финансовой ситуации, основаны на неразвитости отечественной финансово - кредитной инфраструктуры. Они включают в себя возможность резкого сокращения кредитных ресурсов и, как следствие, возрастание стоимости кредита, ухудшение условий и возможностей привлечения инвестиций из других источников. Законодательная база, постоянно находящаяся в состоянии пересмотра подрывает возможность привлечения средств частных инвесторов, инвестиционных фондов и других финансовых институтов.

Риск сбыта продукции связан с возможностью того, что часть произведенной продукции может быть не реализована или реализована по ценам, не окупающим издержки производства. Данный вид риска характерен для любой отрасли рыночной экономики. Наступление неблагоприятных событий в сфере реализации продукции предполагает осуществление дополнительных расходов по хранению и транспортировке нереализованной продукции.

Риск финансового прогнозирования представляет собой вероятность рассогласования денежных потоков, вызванную распределением во времени количественных параметров риска.

Данный вид риска взаимосвязан с информационной асимметрией и субъективностью многих методик, используемых при прогнозировании денежных

потоков. Как правило, данный риск возникает на фоне неполной информации о внешней экономической среде предприятия.

Риск финансового регулирования возникает в процессе оперативной финансовой работы, заключающейся в корректировке отклонений, возникающих в денежных потоках, при неблагоприятных ситуациях. Данный риск тесно связан со следующими видами рисков.

Риск опоздания ввода объекта в эксплуатацию увеличивает срок окупаемости инвестиций, поскольку, во-первых, повышается стоимость капитального строительства, и, во-вторых, сокращается время, отведенное на возврат вложенных средств. Чаще всего опоздание ввода объекта в эксплуатацию можно связать с непредвиденным ростом цен, удорожающим капитальное строительство.

Риск неполной загрузки проектных мощностей в случае наступления неблагоприятных событий ведет к простою части оборудования. Это может быть обусловлено недопоставками сырья или трудностями со сбытом.

Риск финансового регулирования тесно связан с риском финансового анализа и учетным финансовым риском.

Риск финансового анализа основан на выборе методов анализа, неадекватных стоящим перед ним задачам. Наиболее часто риск финансового анализа возникает при исследовании факторов внешних рисков. Несколько реже данный вид риска встречается при анализе произошедших последствий неблагоприятных для финансового положения предприятия событий.

Учетный финансовый риск основан на возможной неадекватности применяемой на предприятии учетной политики процессам управления денежными потоками.

W.Beaver, P.Kettler, M.Sholes провели исследования, которые показали, что бухгалтерские методы определения риска, такие, как расчеты коэффициентов дивидендного выхода, капитализации, покрытия и прироста активов отражаются на рыночных измерителях риска, к которым относится β -коэффициент. Они также пришли к выводу, что стратегия ранжирования портфелей активов по степени их бухгалтерского риска по сути эквивалентна стратегии ранжирования тех же самых портфелей по степени их рыночного риска. Robert Bowman проиллюстрировал теоретическое положение о взаимосвязи между систематическим риском и долей заемных средств в капитале предприятия и другими «бухгалтерскими» измерителями риска. Barr Rosenberg был первый, кто использовал фундаментальные β - коэффициенты, которые рассчитывались на основе показателей деятельности предприятия. Очень важен вывод о том, что те же экономические детерминанты бухгалтерской природы, которые определяют степень рискованности актива, оказывают решающее воздействие на показатели систематического риска этого актива.

Л.А. Бернстайн определяет бухгалтерский риск, как комплексную (двойственную) категорию, которая:

- имеет первопричинный фактор человеческой природы;

- возникает также из-за неточности, свойственной учетному процессу, которая

состоит в наличии альтернативных принципов бухгалтерского учета, нечеткого критерия,

который определяет их и следовательно, нечеткости самих стандартов бухгалтерского

учета.

Взаимосвязь между риском, который необходимо принять на себя, и доходом, который можно ожидать, является центральным вопросом во всех современных решениях об инвестициях и ссудах. Развивая далее определение Л.А. Бернстайна, предлагаем определить следующим образом систематический и несистематический бухгалтерские риски: первый определяет общую компоненту, которая присуща отчетности всех компаний в выбранной совокупности; несистематический определяет остаточную часть, присущую отчетности конкретной компании в выбранной совокупности.

Определяя компоненты систематического риска, присущие отчетности российских компаний, можно диверсифицировать его следующим образом:

1. Риск учетной политики (или риск объективной оценки): выбор предприятием

политики по отгрузке \ оплате, выбор метода оценки материальных запасов (ФИФО,

ЛИФО, средняя цена), выбор критерия отнесения активов в состав основных средств (по

сроку службы или по стоимости), распределения косвенных расходов. Такой риск, на наш

взгляд, выделяется потому, что учетная политика является определяющей при оценке

важнейших статей актива баланса, а также при определении выручки и чистой прибыли

предприятия. Данный компонент систематического риска является его объективной и

статической составляющей, отражающей состояние стандартов учета и отчетности на

определенный момент времени. Данный риск поддается учету посредством сравнения,

анализа коэффициентов.

2. Риск субъектов отчетности - очень сложная и динамичная компонента, которая

играет не менее важную роль, нежели предыдущий риск. Данный риск состоит из

следующих элементов:

- риск релевантности отчетных показателей - отражает сложность и фискальный

характер российской налоговой системы. Он заключается в том, что даже если

предприятие по финансовой отчетности находится на грани банкротства (например,

должник бюджету), то это еще не значит, что оно неспособно приносить доход и

функционировать в дальнейшем. Отчетность не всегда отражает те реальные

возможности, которые есть у предприятия. Например, многие предприятия нельзя

ликвидировать по причине их градообразующей роли или их стратегического значения.

Поэтому обычно создается система посредников, которые могут вполне безопасно

работать, арендуя мощности данного предприятия и выводя прибыль из-под

налогообложения. При этом сам инвестор может получать прибыль именно через эти

предприятия. Таким образом, традиционный набор показателей ликвидности, финансовой

устойчивости и прибыльности здесь не играет роли.

- риск релевантности действий руководства состоит в том, что при данной

налоговой системе сам инвестор заинтересован в уклонении от налогообложения и

поэтому менеджмент компании может часть прибыли от таких операций (страхование,

договора на консультационные услуги) оставлять себе, не делясь при этом с инвестором (-

ами). При этом отчетность не отражает таких действий руководства, и это может остаться

незамеченным даже при аудиторской проверке.

- динамический (институциональный) риск состоит в сложившейся в РФ

неустойчивости структур (как объекта регулирования, так и субъекта). Слабость объекта

определяет в основном, произвол субъекта. Например, всем известные долги таких

монополистов, как «Газпром» и «ЛУКойл» бюджету. Все попытки правительства РФ

каким-то образом их реструктурировать или добиться их погашения были бесполезны по

причине своей относительной слабости. Ведь данные структуры имеют большое

политическое влияние и способны использовать все пробелы налогового и валютного

законодательства в своих целях, не жалея ресурсов на высококлассных адвокатов. Данное

противоречие обострилось в период кризиса 17 августа 1998 года, когда правительство в

целях повышения доходов бюджета решило ввести дополнительные налоги, которые

резко противоречили Конституции РФ и выглядели как исключительно фискальная мера,

направленная на повышение сбора налогов и уничтожение малого и среднего бизнеса.

Естественно, что в таких условиях невозможно прогнозировать финансовые потоки и это

повышает риск экономической деятельности, что ведет к повышению неопределенности

прогнозных показателей финансовой отчетности.

С точки зрения стадий жизненного цикла, как классификационного критерия, финансовые риски классифицируются следующим образом.

Действие финансовых рисков обусловлено постоянным изменением внешней и внутренней среды функционирования предприятия. Предприятие как социально -

экономическая система имеет определенный жизненный цикл, поскольку всякая система обладает предельными возможностями, ограничивающими ее дальнейшее существование в первоначальном виде определенным периодом времени. Таким образом, задачей руководства предприятия является определение момента проведения комплекса мероприятий по управлению финансовыми рисками предприятия с учетом организационно-экономических особенностей этапа жизненного цикла и, возможно, начала преобразований, связанных с переходом в новое качественное состояние. В случае если прибыль от основной деятельности недостаточна для покрытия издержек, связанных с функционированием предприятия, а основной доход носит случайный характер, то эти преобразования могут вылиться в диверсификацию производства, перевод капиталов в другую отрасль, преобразование организационно-правового статуса предприятия, что, и происходило на протяжении всех лет рыночных реформ в России.

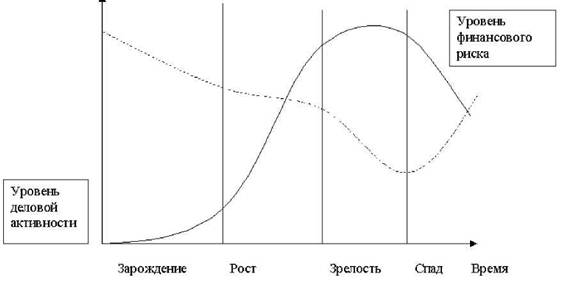

Продолжительность жизненного цикла предприятия для различных стран и разных отраслей будет различной. Однако кривая жизненного цикла состоит из отдельных участков (этапов), каждый из которых описывает зависимость предприятия от внешних и внутренних условий, возникающих в тот или иной отрезок времени, будет идентична для всех экономических субъектов. На каждом этапе имеются специфические группы финансовых рисков, влияющие на процесс функционирования предприятия. Взаимосвязь уровня финансового риска и стадии жизненного цикла предприятия представлена на рисунке 1.1.

|

Рис. 3.1. Уровень финансового риска на разных стадиях жизненного цикла предприятия

Таким образом, финансовый риск проявляется на предприятии на всех этапах его жизненного цикла, при осуществлении всех функций финансового управления. Многообразие форм финансового риска требует дифференцированного подхода к методам управления финансовым риском.

Таблица 3.2. Организационно-экономические особенности функционирования предприятия на различных этапах его жизненного цикла

| Этапы | Экономические | Организационные | Зависимость | Зависимость |

| жизненного | особенности | особенности | от внешних | от |

| цикла | факторов | внутренних | ||

| предприятия | факторов | |||

| Зарождение | Большая доля заемных средств, высокий финансовый риск, низкие показатели рентабельности | Постепенное внедрение на рынок, усиленный маркетинг, налаживание связей с поставщиками и кредиторами | Сильная | Слабая |

| Рост | Оптимальный финансовый риск, высокий производственный риск, высокие показатели рентабельности | Интенсивная модернизация, рост качества продукции | Умеренная | Умеренная |

| Зрелость | Оптимальный совокупный риск, высокие показатели рентабельности, снижение оборачиваемости оборотных активов | Полная занятость всех ресурсов, постепенное омертвение оборотного капитала, изношенность основных фондов | Слабая | Сильная |

| Спад | Высокий совокупный риск, низкие показатели рентабельности оборачиваемости и платежеспособности | Слабый маркетинг, потеря доверия поставщиков и кредиторов, изношенность ресурсов | Сильная | Сильная |

В условиях объективного существования риска и связанных с ним финансовых и др. потерь возникает потребность в определенном инструментарии, который позволил бы наилучшим из возможных способов (с точки зрения поставленных экономическим субъектом целей) учитывать риск при принятии и реализации хозяйственных решений.

Основные положения концепции принятия решений относительно поведения предприятия в условиях неопределенности можно свести к следующему:

— деловые организации признают невозможность точного предсказания событий,

которые повлияют на их функционирование в более или менее отдаленном будущем;

— степень неопределенности варьируется для рыночного, финансового, научно-

технического и других сегментов внешней среды, а в соответствии с этим в разных частях

организации, связанных с этими сегментами, применяются различные методы принятия

решений и формы организационного функционирования;

— в хозяйственном поведении более важное значение придается краткосрочным

реакциям на возникающие текущие проблемы и трудности, а не выработке

детализированных долгосрочных стратегий;

— при увеличении неопределенности возрастает значение организационных

механизмов контроля и обратных связей в организации, позволяющих ей

приспосабливаться к меняющейся обстановке;

— организация стремится не просто пассивно приспособиться, а воздействовать на внешнюю среду, чтобы ослабить неопределенность такими способами, как соглашения об уровне рыночных цен, заключение долгосрочных контрактов и т. п.

Надо учесть при этом, что внешняя социально-экономическая среда предприятия условно неорганизована и хаотична. Ее важнейшие составляющие части — другие фирмы, правительство, местные органы самоуправления и т. п. С ростом концентрации производства развивается тенденция усиления контроля за процессами, происходящими во внешней среде.

При многоцелевом характере организационных систем и неопределенности как неотъемлемой черты выработки решений в организациях центр тяжести перемещается с методов оптимального выбора альтернатив на изучение процессов поиска и нововведений в системах принятия решений. Хозяйственная организация — это система, познающая и самообучающаяся, находящаяся в периодическом поиске.

Необходимость в организационном поиске возникает, когда не решены те или иные задачи управления.

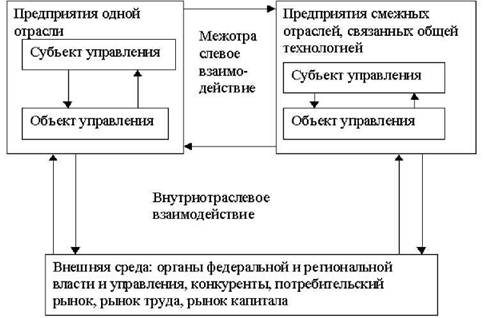

Структурируем внешнюю среду предприятия с целью идентификации финансового риска, возникающего у него в процессе взаимодействия его с различными уровнями социально - экономической системы (рис. 3.2.).

Представленный состав отрасли формирует влияние внешней среды, с компонентами которой предприятие находится в непосредственном взаимодействии. При этом важно подчеркнуть, что само предприятие может оказывать существенное влияние на характер и содержание этого взаимодействия, тем самым оно может активно участвовать в формировании дополнительных возможностей и в приращении появления угроз его дальнейшему существованию.

В частности, Дж.К. Гэлбрейт подробно описывает действия техноструктуры по сведению к минимуму опасности внешнего некомпетентного вмешательства в принимаемые ею решения.

Рис. 3.2. Взаимодействие элементов экономической системы разного уровня

Пары разнонаправленных стрелок на рисунке 1.2., соединяющих различные компоненты системы на ее разных уровнях, представляют собой взаимодействие элементов экономической системы, которое в большинстве случаев неустойчиво. В данном случае можно выделить 3 уровня взаимодействия:

- взаимодействие между субъектом и объектом управления;

- взаимодействие между предприятиями на межотраслевом уровне;

- взаимодействие предприятий с внешней средой на внутриотраслевом уровне.

Взаимодействие компонентов экономической системы на каждом из

представленных уровней ведет к ее качественному изменению, что характеризует ее трансформационный потенциал, который срабатывает тогда, когда система проходит критические параметры под воздействием внешних сил. При этом сложные условия ведения бизнеса выступают в качестве внешних сил, инициировавших эволюцию экономической системы, а внутренними силами являются усилия предприятия по сохранению и улучшению своего финансово - экономического положения. Все это обуславливает неустойчивость экономической системы, которая выступает здесь в качестве источника эволюции. Качественные изменения, происходящие с экономической системой на каждом уровне ее исследования на этапах ее эволюции представляют собой изменения структуры и поведения, которые ведут к снижению соответствующего риска.

Выделяют следующие формы взаимодействия предприятий с другими юридическими и физическими лицами:

• интеграция - создание условий взаимодействия предприятий, при которых их

интересы и цели из разнонаправленных становятся однонаправленными;

• коммуникация - влияние на общественное мнение с помощью рекламной и

другой информационной деятельности;

• лоббирование - использование активов, ресурсов и связей предприятия для

воздействия на процесс принятия решений в органах власти.

Выбор той или иной формы взаимодействия определяется зависимостью объекта влияния от данного предприятия. Если объект почти не зависит от предприятия (причем для предприятия имеет значение лишь массовое поведение объектов (покупателей)), то наилучшим средством влияния выступает коммуникация.

Если объект (например, органы власти) незначительно зависит от предприятия, но его индивидуальное решение существенно влияет на деятельность некоторого другого интересующего нас объекта, следует применять лоббирование. Если зависимость объекта (предприятие-конкурент) и предприятия носит пусть не симметричный, но обоюдный характер, то наилучшую форму взаимодействия следует искать в рамках интеграционных процессов.

Вертикальная интеграция имеет своей основной целью снижение рисков, обусловленных трудностями со сбытом и поставками средств производства. В качестве методов вертикальной интеграции выступают консолидация (установление контроля), группировка (укрепление связей посредством обмена акциями, представителями в совете директоров, технологиями т.д.), франчайзинг (предоставление права пользования торговой маркой, ноу-хау, ресурсами и др.), целевая пролонгация (продление сроков договоров о поставке).

Взаимодействие предприятий с конкурентами в форме горизонтальной интеграции предполагает делегирование функций интегратору, т.е. передачу права решения ряда вопросов, связанных с интегрируемой деятельностью, основному предприятию. Сущность этого типа интеграции состоит в снижении накала конкурентной борьбы и в достижении взаимовыгодного сотрудничества между конкурирующими предприятиями, что в конечном счете ведет к снижению и устранению рисков, связанных с поведением конкурентов. Основными организационными формами сотрудничества в рамках горизонтальной интеграции могут выступать поглощение, слияние, сговор и другие формы.

Изменение структуры и поведения экономической системы ведет к уменьшению общего экономического риска за счет снижения микроэкономического риска в процессе взаимодействия компонентов предприятия между собой и с внешней средой на внутриотраслевом уровне и за счет снижения мезоэкономического риска в процессе взаимодействия предприятий на межотраслевом уровне. При этом важно выделить

основные качественные изменения, произошедшие на каждом уровне экономической системы: на уровне взаимодействия компонентов предприятия формируется стратегическая направленность управления; на межотраслевом уровне взаимодействия предприятий образуются качественно новые организационные структуры вертикального типа, проводящие новую хозяйственную политику; на уровне взаимодействия предприятий с внешней средой происходит ряд качественных изменений: ориентация предприятий на потребителя, переход предприятий от конкуренции к сотрудничеству и проведение последовательной экономической политики государства.

Управление рисками становится актуальным после обнаружения риск - проблемы. Однако П. Друкер обращает внимание управленцев на то, что результатов можно достичь путем использования возможностей, а не путем решения проблем. Все, на что может надеяться человек, взявшийся за решение проблем, это - восстановление нормы. В лучшем случае, можно надеяться лишь на снятие ограничений, мешающих бизнесу достичь результатов.

Поэтому управление рисками влияет на эффективность любой операции и всей финансово - хозяйственной системы.

Высокий уровень расходов на контроль и управление рисками обусловил необходимость системного подхода к управлению рисками.

Избежание риска предполагает уклонение от риска, отказ от реализации мероприятия (проекта), связанного с риском. Такое решение принимается в случае несоответствия указанным выше принципам. Однако следует учитывать, что избежание одного вида риска может привести к возникновению других.

Снижение степени риска предполагает сокращение вероятностей и размеров возможных отклонений. Существуют различные способы снижения степени риска в зависимости от конкретного вида риска и характера деятельности.

Одним из частных случаев снижения степени риска является передача риска, состоящая в передаче ответственности за риск (полностью или частично) кому-то другому, например, страховой компании.

Принятие риска означает оставление всего или части риска (в случае передачи части риска кому-то другому) за хозяйствующим субъектом, т.е. на его ответственности.

Снижение финансового риска предполагает проведение мероприятий организационного характера, способствующих предотвращению убытков. Учет риска предполагает принятие возможных убытков и планирование их финансирования при обосновании инвестиционного решения. В соответствии с этим инструментарий управления риском включает в себя инструменты снижения риска и инструменты учета риска.

Для снижения риска в финансовом управлении целесообразно использовать ряд организационных инструментов управления риском для воздействия на те или иные стороны деятельности предприятия. Многообразие применяемых на практике методов снижения можно разделить на 4 типа:

1) методы уклонения от риска;

2) методы локализации риска;

3) методы диссипации риска;

4) методы компенсации риска.

Методы уклонения от риска наиболее распространены в хозяйственной практике. Этими методами пользуются предприниматели, предпочитающие действовать не рискуя. Руководители этого типа отказываются от услуг ненадежных партнеров, стремятся работать только с убедительно подтвердившими свою надежность контрагентами -потребителями и поставщиками. Хозяйствующие субъекты, придерживающиеся тактики «уклонения от риска», отказываются от инновационных и иных проектов, уверенность в выполнимости или эффективности которых вызывает хотя бы малейшие сомнения.

Другая возможность уклонения от риска состоит в попытке перенести риск на какое-нибудь третье лицо. С этой целью прибегают к страхованию своих действий или поиску «гарантов», полностью перекладывая на них свой риск. Страхование вероятных потерь служит не только надежно защитой от неудачных решений, но и повышает ответственность руководителей предприятий, принуждая их серьезно относится к разработке и принятию решений, регулярно проводить превентивные защитные меры. Метод «поиска гарантов» используется как мелкими, так и крупными предприятиями. Только функции гаранта для них выполняют разные субъекты: для первых - крупные компании, для вторых - органы государственного управления. При этом, как и в других случаях важно сопоставить плату за передачу риска и приобретаемые выгоды.

Таблица 3.3. Методы управления финансовым р иском

| Группа методов управления риском | Методы управления риском |

| Методы уклонения от риска | Отказ от ненадежных партнеров Отказ от инновационных проектов Страхование хозяйственной деятельности Создание региональных или отраслевых структур взаимного страхования и систем перестрахования Поиск "гарантов" |

| Методы локализации риска | Выделение "экономически опасных" участков в структурно или финансово самостоятельные подразделения (внутренний венчур) Образование венчурных предприятий Последовательное разукрупнение предприятия |

| Методы диссипации риска | Интеграционное распределение ответственности между партнерами по производству (образование ФПГ, акционерных обществ, обмен акциями и т.п.) Диверсификация видов деятельности Диверсификация рынков сбыта и зон хозяйствования, (расширение круга партнеров-потребителей) Расширение закупок сырья, материалов пр. Распределение риска по этапам работы (по времени) Диверсификация инвестиционного портфеля предприятия |

| Методы компенсации риска | Внедрение стратегического планирования Прогнозирование внешней экономической обстановки в стране, регионе хозяйствования и т.д. Мониторинг социально-экономической и нормативно-правовой среды Создание системы резервов на предприятии Активный целенаправленный ("агрессивный") маркетинг Создание союзов, ассоциаций, фондов взаимовыручки и взаимной поддержки и т.п. Лоббирование законопроектов, нейтрализующих или компенсирующих предвидимые факторы риска Эмиссия конвертируемых привилегированных акций Борьба с промышленно-экономическим шпионажем |

Методы локализации риска используют в тех сравнительно редких случаях, когда удается достаточно четко и конкретно вычленить и идентифицировать источники финансового риска. Выделив экономически наиболее опасный этап или участок деятельности, можно сделать его контролируемым и таким образом снизить общий уровень риска предприятия. Подобные методы применяют многие крупные компании при внедрении инновационных проектов, освоении новых видов продукции, коммерческий

успех которых вызывает большие сомнения. Для реализации таких проектов создают дочерние, т.н. венчурные предприятия, в пределах которых локализуется рискованная часть проекта. В менее сложных случаях в структуре предприятия образуют структурное подразделение для реализации рискованных проектов. При этом в обоих случаях сохраняются условия для эффективного подключения научно-технического потенциала материнской компании.

Методы диссипации риска представляют собой более гибкие инструменты управления. Один из основных методов диссипации заключается в распределении риска путем объединения (с разной степенью интеграции) с другими участниками, заинтересованными в успехе общего дела. Предприятие имеет возможность уменьшить уровень собственного риска, привлекая к решению общих проблем в качестве партнеров другие предприятия.

Методы компенсации риска предполагают создание механизма предупреждения опасности. Они, как правило, более трудоемки, требуют обширной предварительной аналитической работы, от полноты и тщательности которой зависит эффективность их применения.

Наиболее эффективным методом этого типа является использование в деятельности предприятия стратегического планирования. Оно как средство компенсации риска дает эффект в том случае, когда процесс разработки стратегии пронизывает все сферы деятельности предприятия, включая финансовую. Полномасштабные действия по стратегическому планированию могут снять большую часть неопределенности, позволяют предугадать появление узких мест в операционном и финансовом циклах, упредить ослабление позиций предприятия в своем секторе рынка, заранее идентифицировать специфический профиль факторов риска предприятия, а следовательно, разработать заранее комплекс компенсирующих мероприятий.

Варианты возможных действий в зависимости от вероятности и величины потенциального ущерба представлены в таблице 3.4.

Таблица 3.4. Выбор приема управления финансовым р иском

| Величина потенциального ущерба | Прием управления риском | |

| Высокая вероятность риска | Невысокая вероятность риска | |

| Большой | избежание, снижение | передача |

| Небольшой | принятие, снижение | принятие |

Теория и практика управления финансовым риском выработали ряд правил, на основании которых осуществляется выбор того или иного приема управления риском и варианта решений. Основными из этих правил являются следующие: максимум выигрыша; оптимальное сочетание выигрыша и величины финансового риска; оптимальная вероятность результата.

Правило максимума выигрыша состоит в том, что «из возможных вариантов содержащих риск решений выбирается тот, который обеспечивает максимальный результат (доход, прибыль и т.п.) при минимальном и приемлемом финансовом риске».

На практике более прибыльные варианты, как правило, и более рискованные. В этом случае используется правило оптимального сочетания выигрыша и величины риска. Его сущность состоит в том, что из всех вариантов, обеспечивающих приемлемый для хозяйствующего субъекта риск, выбирается тот, у которою соотношение дохода и потерь является наибольшим.

Сущность правила оптимальной вероятности результата состоит в том, что из всех вариантов, обеспечивающих приемлемую вероятность получения положительного результата, выбирается тот, у которого выигрыш максимальный.

Как видно, в основе управления риском лежит целенаправленный поиск и организация работы по снижению риска, получение и увеличение отдачи в неопределенной хозяйственной ситуации.

Однако методы управления риском в современной рыночной экономике значительно обогащаются.

Если при постоянных издержках спрос и цены изменяются, то, очевидно, прибыль будет неустойчивой. Поэтому у фирмы возникает дополнительный мощный стимул поставить все эти факторы — цены, издержки, спрос, действия правительства — под свой контроль и таким образом обеспечить себе необходимую прибыль. Когда власть используют для защиты, то здесь нельзя говорить о каких-то преднамеренных действиях. Это в основном вынужденная мера. Техника и связанная с ней необходимость в организации, а также потребность в капитале приводят к тому, что фирма, если она хочет выжить, должна навязывать свои цели обществу.

|

|

|

|

|

Дата добавления: 2015-03-31; Просмотров: 4509; Нарушение авторских прав?; Мы поможем в написании вашей работы!