КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ валютного риска, риска объема производства и сбыта продукции

|

|

|

|

Валютным риском является риск убытков в результате неблагоприятного движения валютных курсов.

Любая хозяйственная операция, участниками которой являются организации или частные лица разных стран, отличается от аналогичной операции на внутреннем рынке тем, что хотя бы для одного из контрагентов обязательно возникает необходимость рассчитываться в иностранной валюте.

В условиях резких колебаний курсов валют осуществление внешнеэкономической деятельности сопряжено с возможностью неблагоприятного изменения стоимости валюты платежа. Формы проявления валютных рисков совпадают с формами изменения стоимости валют. С одной стороны, это курсовые изменения по отношению к другим валютам, а с другой - инфляционное изменение валют вследствие роста цен импортных и экспортных товаров. Инфляционное обесценение денег, как правило, компенсируется установлением процентной ставки по кредиту, учитывающей текущий уровень роста цен либо привязкой ее к какому-либо ценовому индексу, либо к плавающей процентной ставке по соответствующей валюте. Наряду с инфляционным риском в условиях "плавающих" курсов валют особую остроту приобретает риск валютных потерь в результате взаимных колебаний курсов валют (собственно валютный риск).

Валютный риск приводит к тому, что с момента заключения внешнеэкономической сделки ее результаты остаются для обоих контрагентов неопределенными вплоть до ее исполнения. Труднопредсказуемое движение валютных курсов в периоды обострения нестабильности на валютных рынках делает международные хозяйственные операции относительно менее привлекательными по сравнению с аналогичными сделками в пределах одной страны.

|

|

|

По внешнеэкономическим операциям предпринимателя интересует изменение суммы поступлений и платежей по сравнению с той суммой, которую участник сделки рассчитывал получить (выплатить) в момент ее заключения. Размер этого изменения (курсовая разница) определяется величиной расхождения между курсами на дату заключения контракта (So) и на дату платежа по нему (St), а также причитающейся к платежу суммой (Р). Отсюда курсовая разница dP вычисляется следующим образом:

dP = Pх(St−So).

Очевидно, что размер курсовой разницы будет тем больше, чем сильнее изменится курс валюты за время действия контракта, а ее знак, показывающий, для кого возникнут потери - для кредитора или для заемщика (поставщика или покупателя) - будет зависеть от направления движения валютного курса. Следовательно, валютный риск представляет вероятность денежного убытка, вызываемого неблагоприятным изменением курса валюты сделки по отношению к валюте, в которой фиксируются результаты хозяйственной деятельности участника внешнеэкономической операции.

Сложнее обстоит дело, когда участник внешнеэкономической деятельности одновременно участвует в нескольких сделках и имеет множество обязательств и требований в иностранной валюте. В этом случае для определения потерь имеет значение не общий объем операций, а соотношение требований и обязательств в иностранной валюте, называемое валютной позицией. В случае равенства требований и обязательств позиция считается закрытой, а при их несовпадении - открытой. В случае превышения ожидаемых платежей над поступлениями открытая позиция называется короткой, а при обратном их соотношении - длинной.

В процессе составления тактических планов и программ деятельности производители часто проводят анализ валютных рисков по каждой конкретной товарной или иной операции; при этом состояние суммарного баланса не оказывает решающего значения на конечные результаты.

|

|

|

Другие производители для снижения уровня риска используют так называемый метод "мэтчинг". В этом случае сумма поступлений валюты вычитается из величины ее

оттока и таким образом определяется реальный размер риска в статике и динамике. Кроме того, на практике применяется и метод "нэттинг" - максимальное сокращение числа валютных сделок путем их укрупнения и согласования действий всех подразделений самого производителя. Эти методы с успехом используются транснациональными банками.

Интерес представляет практика десяти банков Лондона, которые в 1986 г. создали фирму "Форекснет", осуществляющую оперативный взаимозачет и/или сокращение числа конверсионных операций именно с целью снижения уровня валютных рисков и операционных издержек. При этом централизация защиты от валютных рисков не снимает ответственность за убытки ни с филиалов, ни с материнской компании полностью.

В случае "трансляционного" валютного риска основные способы анализа его уровня следующие:

• все текущие операции оцениваются по текущему валютному курсу, а

долгосрочные - по историческому;

• финансовые операции пересчитываются по текущему курсу, а товарные - по

историческому;

• все операции учитываются либо по текущему, либо по историческому курсу.

Каждый конкретный производитель выбирает конкретный способ управления

валютными рисками в зависимости от специфики своей деятельности, выбранной маркетинговой стратегии и концепции в системе своего маркетинга. Большинство из них проводит селективное управление валютным риском, т.е. страхование только "неприемлемых" рисков и конкретных ситуаций. В основном используют так называемые "внутренние" и "внешние" способы управления уровнем валютных рисков. К "внутренним" относятся такие способы, как ускорение и/или замедление платежей не только для иностранных партнеров, но и в пределах страны, выбор валюты для каждой конкретной товарной или финансовой операции.

"Внешние" методы управления валютными рисками в основном являются банковскими, так как основаны на различных инструментах банковской деятельности. С целью уменьшения валютных рисков банковскими способами чаще всего используют такие валютные операции, как форвардные, фьючерсные, опционные, хеджирование и др. Определенный интерес представляет форветирование (риск форветирования). Во время этой операции форветер (покупатель, производящий рефинансирование) берет на себя все риски экспортера без права регресса.

|

|

|

Значение валютного риска резко возрастает в деятельности российских банков, так как они начинают участвовать в сделках в иностранной валюте (ведение более активной торговли в иностранной валюте или получение займов в конвертируемой валюте, финансированных средствами или вкладами, выраженными в другой валюте).

Уменьшению валютных рисков способствует информация, накапливаемая банком, в частности: перечень и краткое содержание операций в иностранной валюте, в том числе сделок "спот" и "форвард"; анализ несоответствия валют, с расшифровкой по валютам активов и пассивов, а также забалансовых прав и обязательств, выраженных в базовой валюте банка по установленному обменному курсу.

Анализ риска объема производства и сбыта продукции. В рыночной экономике, предполагающей наличие у предпринимателей права самостоятельно выбирать, какую производить продукцию, устанавливать цены на нее, а в торговле - наценки на основе себестоимости процесса производства (реализации) и сложившейся рыночной конъюнктуры, возникает потребность в оптимальном формировании структуры товаров с целью получить максимальную прибыль. Для этого можно использовать систему увязки перспектив сбыта продукции с возможностями ресурсообеспечения и прибыльностью по товарным группам, основанную на построении "баланса выживания", при составлении которого используется анализ рентабельности по товарным группам. А при оценке (ранжировке) продукции по перспективам реализации необходимо обратиться к методу

экстраполяции по среднему темпу роста, которым можно также дополнить расчет прибыльности.

При выборе рациональной стратегии производства (оптовых закупок в торговле) в условиях неопределенности можно использовать игровые модели.

|

|

|

Рассмотрим вариант применения игровых моделей на примере фирмы, имеющей несколько каналов сбыта продукции определенного ассортимента. (Это же можно использовать и в оптовой торговле).

Неопределенность в вероятных колебаниях спроса на продукцию данной фирмы вызвана следующими факторами:

объем продукции с устойчивым сбытом на ряд лет составляет 3.000 тыс.р. (низкая зависимость от резких изменений рыночной конъюнктуры);

объем продукции с устойчивым сбытом, но не на длительный срок (средняя зависимость от изменений конъюнктуры рынка) составляет 3.000 тыс.р.;

продукция обеспечена только разовыми поставками - 3.000 тыс.р. (высокая зависимость от изменений конъюнктуры);

объем продукции, покупатель на которую не определен - 3.000 тыс.р. (абсолютная зависимость от изменений конъюнктуры).

Итого: 12.000 тыс.р.

В задаче имеются 3 стратегии производства продукции (оптовых закупок товаров в торговле):

S1 = 6.000 тыс.р.

S2= 9.000 тыс.р.

S3= 12.000 тыс.р.

В зависимости от изменений конъюнктуры рынка в связи с имеющимися возможностями сбыта можно рассчитать варианты среднегодовой прибыли, которые представлены в виде матрицы платежеспособности с учетом ожидаемого значения потерь, связанных с хранением нереализованной продукции, как следствия неиспользованных возможностей, нерационального распределения инвестиций и снижения оборачиваемости оборотных средств (табл. 3.5).

Таблица 3.5. Анализ коммерческой стратегии при неопределенной рыночной конъюнктуре (тыс. р.)

| Объем | Размер | прибыли | в зависимости от | aj=min gij | W | i=maxgij | |

| производсве | вероятных колебаний спроса g | ||||||

| тва | |||||||

| S1= 6000 | |||||||

| S2= 9000 | -60 | -60 | |||||

| S3= 12000 | -1140 | -1140 | |||||

| j=maxgij |

Примечание: i - № строки, j - № графы.

Требуется выбрать оптимальную стратегию производства. Для этого используем игровые модели на основе минимаксных стратегий.

Анализ начинается с позиций максимина, который заключается в том, что субъект, принимающий решение, избирает чистую стратегию, гарантирующую ему максимальный из всех наихудших (минимальных) возможных исходов действия по каждой стратегии.

Для стратегии S1 наихудший из всех возможных исходов состоит в том, что чистый доход составит:

a1 = min g у = min (1020, 4200, 4200, 4200) = 1020 тыс.р.

Аналогично находятся наихудшие исходы для остальных стратегий.

На этой основе наилучшим решением (Sопт) будет такое, которое гарантирует лучший из наихудших исходов:

W = max ai = max min gy = max (1020, -60, -1140) = 1020 тыс.р.→ S1

Стратегия S1 называется максиминной, т.е. при любом из условий конъюнктуры рынка результат будет не хуже, чем W = 1020 тыс.р. Поэтому такую величину называют нижней ценой игры, или максимином, а также принципом наибольшего гарантированного результата на основе критерия Вальда, в соответствии с которым оптимальной стратегией при любом состоянии среды является максиминная стратегия.

Теперь проведем анализ для второй стороны состояния соотношения спроса и стратегии производства для выявления гарантированного наихудшего исхода (размера прибыли) из всех наилучших исходов действия по каждой стратегии.

Для стратегии S1 решение, максимизирующее выигрыш, составит:

β1 = max (1020, 4200, 4200, 4200) = 4200 тыс.р.

Аналогично находятся наихудшие исходы для остальных стратегий. С учетом всего возможного худший вариант определяется выражением:

р = min βi = min max gy = min (4200, 6300, 8400) = 4200 тыс.р.

Эта величина называется верхней ценой игры или минимаксом. При наихудшем исходе из всех наилучших исходов действия по каждой стратегии противник-игрок гарантирует, что проиграет, или "природа" (состояние спроса и предложения) даст возможность выиграть не более чем β = 4200 тыс.р.

Чтобы оценить, насколько то или иное состояние "природы" влияет на исход, используется показатель риска Щ при вводе стратегии Si и при состоянии природы Пj, определяемый как разность между максимально возможным выигрышем при данном состоянии Щ и выигрышем при выбранной стратегии:

Rij = βj - gij; при Ry > 0

На этой основе строится матрица рисков (табл.3.6).

Таблица 3.6. Анализ риска при различных соотношениях вероятного спроса и стратегий производства (тыс.руб.)

| Стратегии | 3.000 | 6.000 | 9.000 | 12.000 | maxri | Sопт |

| S1 | 2.100 | 4.200 | 4.200 | |||

| S2 | 1.080 | 1.080 | 2.100 | 2.100 | 2.100 | |

| S3 | 2.160 | 2.160 | 1.080 | 2.160 |

Этот показатель является основой минимаксного критерия Сэвиджа, согласно которому выбирается такая стратегия Si, при которой величина риска принимает минимальное значение в самой неблагоприятной ситуации:

S = min max Щ = 2100 -> S2.

При выборе решения из двух крайностей, связанных с пессимистической оценкой по критерию Вальда и чрезмерным оптимизмом максимаксного критерия, разумнее придерживаться некоторой промежуточной позиции, граница которой регулируется показателем пессимизма-оптимизма х, называемого степенью оптимизма в критерии Гурвица. Его значение находится в пределах 0 ≤ х ≤ 1. Причем при х = 1 получается максиминный критерий Вальда, а при х = 0 совпадает с максимаксным критерием.

В соответствии с этим компромиссным критерием для каждого решения определяется линейная комбинация минимального и максимального выигрышей:

Gi = x min gij + (1 - x) max gij.

При допущении, что в таблице 31 преобладала пессимистическая оценка, и тогда х = 0.8, можно вычислить G для каждой стратегии соответственно:

G1 = 0.8 x 1200 + (1 - 0.8) x 4200 = 1656 тыс.р.

G2 = 0.8 x (-60) + (1 - 0.8) x 6300 = 1212 тыс.р.

G3 = 0.8 x (-1140) + (1 - 0.8) x 8400 = 768 тыс.р.

Затем выбирается та стратегия, для которой эта величина окажется наибольшей с помощью выражения

G = max G = max [x min gij + (1- x) x max gij].

В соответствии с критерием Гурвица наиболее рациональный вариант объема производства будет равен

G = max G = max (1656, 1212, 768) = 1656 тыс.р. → S1.

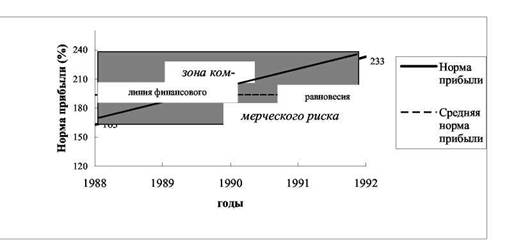

О перспективной тенденции, степени устойчивости, наличии финансовых резервов повышения конкурентоспособности компании можно судить по показателю нормы прибыли, т.е. отношению чистой прибыли к общей сумме издержек. Для анализа нормы прибыли воспользуемся данными таблицы 3.7.

Таблица 3.7. Основные показатели для анализа нормы прибыли (тыс.р.)

| Показатели | Годы | ||||

| Объем продаж | |||||

| Издержки | |||||

| В том числе: | |||||

| Переменные | |||||

| Фиксированные | |||||

| Прибыль | |||||

| Норма прибыли | 1,63 | 1,78 | 1,94 | 2,13 | 2,33 |

| (доли) |

|

| Изобразим данные таблицы 14.3 графически (см. рис.3.4). |

Рис. 3.4. Зона коммерческого риска

В начале анализа сопоставим норму прибыли компании со средней нормой прибыли по отрасли. До 1990 г. ее величина была ниже средней нормы прибыли. Следовательно, фирма работала ниже среднеотраслевого уровня эффективности.

Если показатель нормы прибыли недостаточно высок, нужно провести факторный анализ прибыльности традиционными методами с целью выявить и количественно оценить влияние элементов хозяйственного процесса на чистый финансовый результат. При отсутствии резервов повышения эффективности производства фирма должна либо увеличить продажную цену в пределах платежеспособного спроса покупателей, либо переориентировать производство.

Если норма прибыли фирмы превышает среднюю норму, что наблюдается после 1990 г., можно говорить о весьма высокой эффективности производства или о получении сверхприбыли. Это свидетельствует о наличии резервного повышения конкурентоспособности компании, так как она может снизить цену реализуемого товара и одновременно увеличить объем продаж, либо улучшить качество товара за счет увеличения его себестоимости (без повышения цены) до средней величины нормы прибыли, тем самым обойдя конкурентов на рынке, если последний достаточно насыщен товаром, конкурирующим с продукцией данной фирмы, что позволит увеличить абсолютную сумму прибыли.

Для этого нужно определить предельный объем издержек 1993 г., при котором величина чистого дохода будет не ниже, чем в 1992 г. при норме прибыли, равной средней ее величине:

n = G/CC^CC = G/П = 6,300 / 1,94 = 3247,42 тыс.р.,

где:

П - норма прибыли; G - объем чистого дохода (прибыли); СС - сумма издержек.

Перспективный объем товарооборота при этом составит:

SП = G + CC = 6.300 + 3247,42 = 9547,42 тыс.р.

Поскольку нет оснований считать, что изменится величина фиксированных издержек, то условный объем переменных расходов найдем как разность между полными и фиксированными издержками:

Су = СС - FC = 3247,42 - 900 = 2347,42 тыс.р.

Так как всякая фирма стремится к повышению эффективности производства, переменные издержки в отношении к объему реализации должны быть не выше их уровня 1992 г., составившего Yvc = 0,2 (1.800 / 9.000). Предстоящие расходы в соответствии с этим составят:

Сп = Sп х Yvc = 9547,42 х 0,2 = 1909,48 тыс.р.

Полученную величину предстоящих расходов назовем номинальной. После этого можно подсчитать резерв перспективных расходов, образованный за счет доведения нормы прибыли с 2,33 до среднего значения по отрасли 1,94. Этот резерв определяем как разницу между условными и номинальными переменными издержками, рассчитанными на перспективу:

R = VCу - VCп = 2347,42 -1909,48 = 437,94 тыс.р.

В пределах этой суммы компания может повысить расходы на улучшение качества товаров или снизить продажные цены.

Отношением перспективного объема реализации к цене единицы товара установим натуральное количество выпускаемых изделий на перспективу при норме прибыли равной средней ее величине. Пусть цена единицы продукции равна 2 тыс.р., тогда:

Qп = Sп / Р = 9547,42 / 2 = 4774 шт.

Подсчитаем резерв возможного снижения продажной цены единицы товара, в пределах которого можно также увеличить его себестоимость для улучшения качества без изменения цены:

AR = R / Qп = 437,94 / 4774 = 0,092 тыс.р.

Перспективная цена единицы продукции составит:

Рп = Р - AR = 2 - 0,092 = 1,908 тыс.р.

В заключение проверим расчеты с помощью следующего выражения:

Sп = G + FC + VCп + R.

Подставив соответствующие значения, получим равенство:

9547,42 = 6.300 + 900 + 1909,48 + 437,94.

Значит, пропорции величин показателей выбраны верно.

Следует отметить, что объем продаж в натуральном и денежном выражениях при определении оптимальной цены и себестоимости единицы изделия на основе средней нормы прибыли выбирается в зависимости от покупательского спроса и возможностей производства, но не ниже расчетного Sп.

Большие возможности привлечь новые инвестиции благодаря повышенной отдаче капитала при норме прибыли, превышающей средний уровень, и получить сверхприбыль в текущем периоде далеко не всегда могут оправдываться в перспективе без своевременного изменения финансовой политики по отношению к цене, себестоимости, объемам производства, реализации и инвестициям, проводимой на основе анализа нормы прибыли. Ибо по мере насыщения рынка, появления конкурентов недальновидное использование финансового эффекта может привести к снижению конкурентоспособности фирмы, а затем и к возникновению трудностей со сбытом товаров и, в конечном итоге, к кризису перепроизводства. Поэтому в каждом отдельном случае нужно своевременно и правильно выбрать соответствующий вид анализа и тщательно его провести.

Анализ риска позволяет предпринимателю минимизировать, а в отдельных случаях - исключить коммерческий риск, хотя абсолютно избежать его практически невозможно. Поэтому в качестве метода управления этим риском целесообразно создавать фонды его покрытия.

|

|

|

|

|

Дата добавления: 2015-03-31; Просмотров: 1108; Нарушение авторских прав?; Мы поможем в написании вашей работы!