КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вопрос 5 Сводная бюджетная роспись (СБР)

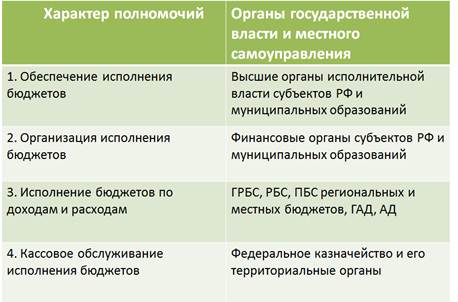

Вопрос 3. Разграничение полномочий органов исполнительной власти на стадии исполнения бюджетов.

1. Порядок составления и ведения СБР устанавливается соответствующим финансовым органом.

Утверждение СБР и внесение изменений в нее осуществляется руководителем финансового органа.

2. Порядок составления и ведения СБР бюджетов государственных внебюджетных фондов устанавливается органом управления государственного внебюджетного фонда.

3. Утвержденные показатели СБР должны соответствовать закону (решению) о бюджете.

В случае принятия закона (решения) о внесении изменений в закон (решение) о бюджете руководитель финансового утверждает соответствующие изменения в СБРФ.

В СБР могут быть внесены изменения в соответствии с решениями руководителя финансового органа без внесения изменений в закон (решение) о бюджете:

в случае недостаточности бюджетных ассигнований для исполнения публичных нормативных обязательств - с превышением общего объема указанных ассигнований в пределах 5 процентов общего объема бюджетных ассигнований, утвержденных законом (решением) о бюджете на их исполнение в текущем финансовом году;

в случае изменения состава или полномочий (функций) ГРБС, вступления в силу законов, предусматривающих осуществление полномочий органов государственной власти субъектов Российской Федерации (органов местного самоуправления) за счет субвенций из других бюджетов бюджетной системы Российской Федерации,

в случае увеличения бюджетных ассигнований по отдельным разделам, подразделам, целевым статьям и видам расходов бюджета за счет экономии по использованию в текущем финансовом году бюджетных ассигнований на оказание государственных (муниципальных) услуг - в пределах общего объема бюджетных ассигнований, предусмотренных ГРБС в текущем финансовом году на оказание государственных (муниципальных) услуг при условии, что увеличение бюджетных ассигнований по соответствующему виду расходов не превышает 10 процентов;

в случае перераспределения бюджетных ассигнований на финансовое обеспечение публичных нормативных обязательств между разделами, подразделами, целевыми статьями, группами видов расходов либо между разделами, подразделами, целевыми статьями, группами видов расходов классификации расходов бюджетов в пределах общего объема бюджетных ассигнований, предусмотренного главному распорядителю бюджетных средств на исполнение публичных нормативных обязательств в текущем финансовом году;

в случае получения субсидий, субвенций, иных межбюджетных трансфертов и безвозмездных поступлений от физических и юридических лиц, имеющих целевое назначение, сверх объемов, утвержденных законом (решением) о бюджете, а также в случае сокращения указанных средств;

в случае перераспределения бюджетных ассигнований между видами источников финансирования дефицита бюджета при образовании экономии в ходе исполнения бюджета в пределах общего объема бюджетных ассигнований по источникам финансирования дефицита бюджета, предусмотренных на соответствующий финансовый год;

в случае изменения типа государственных (муниципальных) учреждений и организационно-правовой формы государственных (муниципальных) унитарных предприятий;

в случае перераспределения бюджетных ассигнований на обслуживание государственного и муниципального долга между подразделами классификации расходов бюджетов в пределах общего объема бюджетных ассигнований, предусмотренных на обслуживание государственного и муниципального долга;

в случае увеличения бюджетных ассигнований текущего финансового года на оплату заключенных государственных (муниципальных) контрактов на поставку товаров, выполнение работ, оказание услуг, подлежавших в соответствии с условиями этих государственных (муниципальных) контрактов оплате в отчетном финансовом году.

При изменении показателей СБР по расходам, утвержденным в соответствии с ведомственной структурой расходов, уменьшение бюджетных ассигнований, предусмотренных на исполнение публичных нормативных обязательств и обслуживание государственного (муниципального) долга, для увеличения иных бюджетных ассигнований без внесения изменений в закон (решение) о бюджете не допускается.

4. Порядком составления и ведения СБР предусматривается утверждение показателей СБР по ГРБС, разделам, подразделам, целевым статьям, группам видов расходов либо по ГРБС, разделам, подразделам, целевым статьям, группам видов расходов классификации расходов бюджетов.

При составлении и ведении СБР федерального бюджета ее показатели утверждаются по ГРБС федерального бюджета, разделам, подразделам, целевым статьям, группам видов расходов классификации расходов федерального бюджета.

5. Утвержденные показатели СБР по расходам доводятся до ГРБС до начала очередного финансового года. Порядком составления и ведения СБР могут устанавливаться предельные сроки внесения изменений в СБР, в том числе дифференцированно по различным видам оснований.

6. В СБР включаются бюджетные ассигнования по источникам финансирования дефицита бюджета, кроме операций по управлению остатками средств на едином счете бюджета.

7. В ходе исполнения федерального бюджета показатели СБР могут быть изменены в соответствии с решениями Министра финансов Российской Федерации без внесения изменений в федеральный закон о федеральном бюджете:

в случае осуществления выплат, сокращающих долговые обязательства

в случае перераспределения бюджетных ассигнований на предоставление межбюджетных трансфертов из федерального бюджета бюджетам государственных внебюджетных фондов Российской Федерации на исполнение публичных нормативных обязательств между разделами, подразделами, целевыми статьями.

Вопрос 6. Кассовый план: понятие, назначение, содержание, полномочия по составлению.

Кассовый план - Это прогноз кассовых поступлений в бюджет и кассовых выплат из бюджета в текущем финансовом году

Информация для составления кассового плана:

• бюджетные данные;

• плановые показатели представленные ГРБС, администраторами доходов и источников финансирования дефицита бюджета;

• бюджетные обязательства;

• заявки на кассовый расход

Составление кассового плана возложено на финансовые органы

На федеральном уровне полномочия по составлению кассового плана переданы Минфином России Федеральному казначейству

Участники процесса составления кассового плана исполнения бюджета

Вопрос 7. Администраторы доходов, их понятие и бюджетные полномочия на этапе учета поступлений в бюджетную систему Российской Федерации.

Бюджетные полномочия- Это установленные законодательством Российской Федерации права и обязанности органов государственной власти и местного самоуправления и других участников бюджетного процесса по регулированию бюджетных правоотношений, организации и осуществлению бюджетного процесса.

Главные администраторы (администраторы) доходов и источников финансирования дефицита бюджета- Исполняют бюджет по доходам и источникам финансирования дефицита бюджета

Администратор доходов бюджета - орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, Центральный банк Российской Федерации, бюджетное учреждение, осуществляющие в соответствии с законодательством Российской Федерации контроль за правильностью исчисления, полнотой и своевременностью уплаты, начисление, учет, взыскание и принятие решений о возврате (зачете) излишне уплаченных (взысканных) платежей, пеней и штрафов по ним, являющихся доходами бюджетов бюджетной системы Российской Федерации, если иное не установлено настоящим Кодексом;

Главный администратор доходов бюджета - определенный законом (решением) о бюджете орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, Центральный банк Российской Федерации, иная организация, имеющие в своем ведении администраторов доходов бюджета и (или) являющиеся администраторами доходов бюджета, если иное не установлено настоящим Кодексом;

Администратор источников финансирования дефицита бюджета (администратор источников финансирования дефицита соответствующего бюджета) - орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, иная организация, имеющие право в соответствии с настоящим Кодексом осуществлять операции с источниками финансирования дефицита бюджета;

Главный администратор источников финансирования дефицита бюджета (главный администратор источников финансирования дефицита соответствующего бюджета) - определенный законом (решением) о бюджете орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, иная организация, имеющие в своем ведении администраторов источников финансирования дефицита бюджета и (или) являющиеся администраторами источников финансирования дефицита бюджета.

|

|

Дата добавления: 2015-03-31; Просмотров: 2874; Нарушение авторских прав?; Мы поможем в написании вашей работы!