КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Назовите стоимостные показатели производственной программы

Осн.

Вф. – фактический выпуск продукции основных рабочих

5) аккордная – размер оплаты труда устанавливается не на каждую производственную операцию, а на весь комплекс работ в целом, при этом возможно премирование за сокращение сроков выполнения задания при их качественном исполнении.

3. Определить основную заработную плату рабочего за месяц по сдельно-премиальной системе оплаты труда.

Исходные данные: токарь 4-го разряда выточил за месяц 800 деталей. Норма времени на одну деталь -12 мин. Часовая ставка 1-го разряда установлена на предприятии в размере 5040 руб. Тарифный коэффициент 4-го разряда – 1,57. План выполнен на 102%. По действующему премиальному положению рабочему выплачивается премия за выполнение плана в размере 15%, за каждый процент перевыполнения плана – по 1,5% сдельного заработка.

Решение:

- определяем часовую тарифную ставку 4-ого разряда:

Чст4=5040*1,57=7913руб.

-определяем сдельную расценку:

Р=7913*12\60=1583руб.

-определяем прямой заработок рабочего за выполненную работу:

ЗП=1538*800=1230400руб.

- коэффициент доплат по сдельно – премиальной системе оплаты труда:

Кдоп.=(15+1,5*2)\100=0,18

-основной заработок по сдельно – премиальной системе оплаты труда:

ЗП=1230400+1230400*0,18=1451872руб.

4. Спрогнозируйте, как изменится сумма премии, если каждый процент перевыполнения предусматривается по 3% сдельного заработка.

Кдоп.=(15+3*2)\100=0,21

П=1230400*0,21=258384руб.

Задание №3.

1. Назовите показатели оборачиваемости оборотных средств.

коэффициент оборачиваемости, длительность одного оборота, рентабельность оборотных средств, коэффициент загрузки.

2. Дайте определение оборотных средств организации, охарактеризуйте виды оборотных производственных фондов и фондов обращения.

Оборотные средства – это денежные средства, вложенные в оборотные производственные фонды и фонды обращения для обеспечения непрерывного процесса производства и реализации продукции. Они являются необходимым условием для производственно-хозяйственной деятельности предприятия наряду с основными фондами и рабочей силой.

Оборотные производственные фонды обслуживают сферу производства и включают: сырье и основные материалы, покупные комплектующие изделия и полуфабрикаты, вспомогательные материалы, запасные части для ремонта оборудования, тару и тарные материалы, топливо и горючее, которые образуют производственные запасы; незавершенное производство, которое включает незаконченную продукцию.

Оборотные производственные фонды состоят из трех частей:

1.Производственные запасы – это предметы труда, подготовленные для запуска, в производство и находящихся в виде складских запасов.

2. Незавершенное производство и полуфабрикаты собственного производства - это предметы труда, введенные в производственный процесс, находящиеся в стадии обработки или сборки и полуфабрикаты, требующие дальнейшей обработки в других производственных звеньях данного предприятия.

(полуфабрикаты – макароны, пельмени, пряжа и т.д.)

(незавершенные – строительство, пальто без рукавов)

3. Расходы будущих периодов – это затраты предприятия за данный период, погашаемые путем их включения в состав издержек производства или в себестоимость продукции в последующие периоды.

3.Определить изменение коэффициента оборачиваемости оборотных средств, времени их одного оборота. Исходные данные: норматив оборотных средств предприятия в отчетном году составил 1,4 млн. руб., а объем реализованной продукции – 2,8 млн. руб. В планируемом году предусматривается увеличение объема реализации на 15%, а норматива оборотных средств – на 7%.

Решение:

- плановой объем реализации продукции

Рппл.=2,8*1,15=3,22млн.руб.

- коэффициент оборачиваемости:

Коб.отч=2,8\1ё,4=2

Коб.пл=(2,8*1,15)\(1,4*1,07)=2,15

- длительность оборота:

Тоб.отч=360\2=180 дней

Тоб.пл=360\2,15=167дней

4. Спрогнозируйте, каким будет размер высвобождения оборотных средств.

Эоб=(180-167)*3,22\360=116,3 тыс.руб.

Задание №4.

1. Перечислите методы и способы начисления амортизации.

Различают три основных метода начисления амортизации: л инейный метод, нелинейный, производительный. Нелинейный метод начисления амортизации включает: метод уменьшаемого остатка, метод суммы чисел лет

2. Опишите нелинейный способ начисления амортизации и его методы.

Нелинейный метод (метод ускоренной амортизации)– когда в первые годы эксплуатации на готовую продукцию переносится большая часть стоимости основных фондов, что позволяет предприятию внедрять достижения НТП.

Метод уменьшаемого остатка: годовая сумма начисленной амортизации Аг рассчитывается исходя из определяемой на начало отчетного периода недоамортизированной стоимости (разность амортизированной стоимости и суммы начисленной до начала отчетного года амортизации) или остаточной стоимости и нормы амортизации, исчисленной исходя из срока полезного использования объекта ОС и коэффициента ускорения (до 2,5 раза):

3.

где АС — амортизируемая стоимость;  ,. — сумма начисленной до начала отчетного года амортизации; На — норма амортизации как при линейном методе, %; Kу — коэффициент ускорения.

,. — сумма начисленной до начала отчетного года амортизации; На — норма амортизации как при линейном методе, %; Kу — коэффициент ускорения.

2.2. Метод суммы чисел лет предполагает определение годовой суммы амортизационных отчислений Агt исходя из амортизируемой стоимости ОС и дроби, в числителе — число лет, остающихся до конца срока эксплуатации данного объекта, в знаменателе — сумма порядковых номеров лет его эксплуатации:

и

и

где Нt — норма амортизации t-го года, %;tо — остающееся время эксплуатации, лет; СЧЛ — сумма чисел лет срока полезного использования объекта ОС определяется по формуле:

4.  или

или

где Тпи. - срок полезного использования, лет.

3. Определить суммы амортизационных отчисления по годам методом суммы чисел (нелинейный способ).

Исходные данные: первоначальная стоимость оборудования 320 млн. рублей, срок полезного использования 6 лет.

-СЧЛ=1+2+3+4+5+6=21

-Сумма годовых амортизационных отчислений:

А1г=6\21*320=91,43млн.руб

А2г.= 5\21*320=76,2млн.руб.

А3г. = 4\21*320=61 млн.руб.

А4г.= 3\21*320=45,7 млн.руб.

А5г.= 2\21*320=30,5млн.руб.

А6г.= 1\21*320=15,23млн.руб.

4. Спрогнозируйте, как изменится сумма амортизационных отчислений на третий год эксплуатации, если срок полезного использования увеличится на 1 год.

5. СЧЛ=1+2+3+4+5+6+7=28

6. А1г=7\28*320=80млн.руб

7. А2г.= 6\28*320=68,6 млн.руб.

8. А3г. = 5\28*320=57,1 млн.руб.

Задание №5.

1. Перечислите виды износа основных средств.

-Физический износ: полный, частичный износ

- Моральный износ. Различают две формы морального износа первая и вторая.

2. Объясните сущность износа основных средств, опишите виды износа основных средств, порядок их расчета.

В процессе эксплуатации или бездействия основные средства подвергаются износу, постепенно приходят в негодность, утрачивают потребительскую стоимость, в связи, с чем изменяются их технико–экономические и качественные характеристики. Потеря основными средствами своей стоимости выступает в 2 формах физического и морального износа.

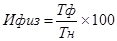

Физический износ – это изменение механических, химических, физических и других свойств материальных объектов. Это - потеря основными средствами своей потребительской стоимости, как в процессе эксплуатации, так и во время бездействия.

Различают полный и частичный физический износ.

ü полный износ предлагает ликвидацию и замену изношенных фондов новыми за счет амортизационного фонда.

ü частичный износ возмещение путем ремонта за счет себестоимости продукции.

| где Тф – фактический срок службы Тн – нормативный срок службы |

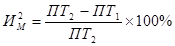

Моральный износ – это уменьшение стоимости основных фондов еще до полного их физического износа, т.е. его сущность состоит в том, что средства труда остаются работоспособными, но эксплуатация их становится экономически нецелесообразной раньше, чем наступает физический износ, до окончания срока полезного использования Различают две формы морального износа первая и вторая.

Моральный износ первой формы предполагает уменьшение стоимости основных фондов вследствие сокращения общественно необходимых затрат на их воспроизводства.

Моральный износ второй формы предусматривает внедрение новых более совершенных средств труда, применение которых дает больший экономический эффект.

3. Определить степень физического и морального износа(1 – ой и 2 – ой формы).

Исходные данные: первоначальная стоимость станка 20 млн. руб. Нормативный срок службы 8 лет, станок находится в эксплуатации 4 года, производительность станка 1814 деталей в год, Стоимость нового станка снижена до 18млн. руб., а его производительность возросла на 5%.

Решение:

- Ифиз.=4\8*100=50%

- Им1формы=(20-18)/20*100=2\20*100=10%

- Им2формы=(1814*1,05 -1814)\(1814*1,05)*100=(1905-1814)\1905*100=4,8%

4. Спрогнозируйте как изменится моральный износ, если производительность нового станка увеличиться на 2%.

5. - Им2формы=(1814*1,02 -1814)\(1814*1,02)*100=(1850-1814)\1850*100=1,9%

Задание №6.

1. Назовите виды производственных запасов: основные материалы и сырье, покупные полуфабрикат и комплектующие изделия, вспомогательные материалы, топливо, горючее, тара и тарные материалы, запасные части для текущего ремонта основных средств, малоценные и быстроизнашивающиеся предметы и инструменты.

2. Опишите порядок расчета норматива оборотных средств по производственным запасам.

Норматив или потребность в оборотных средствах по производственным запасам складывается из нормативов:

· текущего, Зтек,

· технологического (подготовительного), З техн.,

· транспортного, З тр.,

· страхового (гарантийного), Зстр.

Нп.з.= Зтех.+ Зтехн.+ Зтр.+З. стр.

Цель формирования текущего запаса – обеспечение бесперебойного производства и удовлетворение потребностей предприятия в сырье и материалах между двумя очередными поставками.

Норматив текущего запаса определяется по формуле:

Зтек=ОрxТпост/2

где Ор – среднесуточная потребность в материалах,

Т пост. – интервал между двумя очередными поставками, дни

Цель формирования технологического запаса – обеспечение предварительной сортировки и подготовки материалов перед запуском в производство (время приемки, складирования, лабораторного анализа материалов). Норматив технологического запаса определяется по формуле:

Зтехн.=ОрxТподг.,

где Тподг. – время, необходимое для подготовки материалов в производство, дни.

Цель формирования транспортного запаса – поддержание производственного процесса в заданном ритме. Он образуется тогда, когда платежные требования приходят раньше, чем материальные ценности.

Норматив транспортного запаса в натуральном выражении определяется по формуле:

Зтр.=Ор.x (Тпроб. – Тдок.),

где Тпроб. – время нахождения материала в пути (пробег), дни,

Т док. – время оборота платежных документов, дни.

Цель формирования страхового запаса - обеспечение бесперебойной работы предприятия в случае непредвиденных отклонений от сроков поставок, нарушения графиков поставки материалов.

Норматив оборотных средств в страховом запасе определяется:

Зстр= ОрxТmax,

где Т max –максимальное время отклонения от запланированных сроков поставки, дни

Чаще всего время страхового запаса устанавливается в процентах от текущего запаса (50%), или

Зстр=Зтек./2,

3. Определить норматив в оборотных средствах по производственным запасам в днях для обеспечения непрерывного производства в натуральном выражении.

Исходные данные:

- среднее время грузооборота 20 дней

- средний срок документооборота 18 дней,

- время на приемку сырья и материалов 2 дня,

- время на подготовку к запуску в производство 2 дня,

- средний интервал между поставками 60 дней,

- норма расхода 108 кг материала на одно изделие,

- выпускается 3000 изделий в год.

Решение:

Нп.з.= Зтех.+ Зтехн.+ Зтр.+З. стр.

1. Зтек=ОрxТпост/2=60/2=30 дней

2. Зтехн.=Тпр.+Тподг.=2+2=4 дня

3. Зтр.=Тгруз.- Тдок.=20-18=2 дня

4. Зстр.=Зтек./2=30/2=15 дней

5. Нп.з.= 30+4+2+15=51 день – обеспечение сырьем для непрерывного производства.

6. Нп.з. в натуральном выражении

Нп.з.=ОрxЗднях

Ор=НрxДв.,

Где Нр.- норма расхода,

Дв. – дневной выпуск

Ор.=108x3000|360=108x8,3=896,4 кг

Нп.з.=896,4x51=45716кг=45,7 тонн

4. Спрогнозируйте, как изменится страховой запас, если средний интервал поставок уменьшиться на 10 дней

-средний интервал между поставками= 60-10=50 дней,

- Зтек=ОрxТпост/2=50/2=25 дней

- Зстр.=Зтек./2=25/2=13дней

Задание №7.

товарная продукция, реализованная, валовая, чистая.

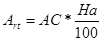

2.Дайте понятие «производственная программа – это…», о пишите порядок расчета стоимостных показателей производственной программы.

Производственная программа предприятия — это план производства и реализации продукции по номенклатуре и ассортименту в натуральном и стоимостном выражении.

Товарная продукция — это продукция, произведенная предприятием для продажи.

, ,

| где ГП – готовая продукция, прошедшая ОТК и готовая к реализации У – услуги промышленного характера, предназначенная для реализации на сторону ПФ – полуфабрикаты для реализации на сторону К – капитальное строительство, произведенное хозяйственным способом ОПФ – основные фонды, изготовленные предприятием |

Реализованная продукция — это продукция, которая приобретена потребителями.

Расчет величины реализованной продукции РП производится по формуле

, ,

| где Ок(н) – остатки готовой продукции на складе, соответственно на конец и начало периода |

Валовая продукция ВП характеризует общий объем выполненных работ на предприятии в стоимостном выражении за определенный период времени независимо от степени готовности продукции.

, ,

| где НЗПк(н) – объем незавершенного производства соответственно на конец и начало периода |

Чистая продукция — вновь созданная стоимость на предприятии. Включает оплату труда, отчисления в бюджет и социальные фонды, прибыль.

В состав чистой продукции не входит перенесенная стоимость овеществленного труда, т. е. стоимость, созданная на других предприятиях (оплата сырья и материалов, топлива, энергии, амортизационные отчисления). Она рассчитывается по формуле

ЧП = РП - МЗ - А, где

РП — реализованная продукция; МЗ — материальные затраты; А — амортизационные отчисления.

3. Организация выпустила основной продукции на сумму 325,6 тыс. руб. Стоимость работ промышленного характера, выполненных на сторону, составила 41,15 тыс. руб. Полуфабрикатов собственного производства изготовлено на 23,7 тыс. руб., из них 80% потреблено в своем производстве. Размер незавершенного производства увеличился на конец года на 5,0 тыс. руб. Материальные затраты составляют 40% от стоимости товарной продукции.

Определите размер реализованной, валовой и чистой продукции.

Решение:

- =325,6+41,15+(23,7*0,2)=371,49 тыс.руб.

- =371,49 тыс.руб, т.к. нетостатков готовой продукции на складе, соответственно на конец и начало периода.

- = 371,49+5=376,49 тыс, руб.

-ЧП = РП - МЗ – А=371,49-(371,49*0,4)=371,49-148,6=222,89 тыс.руб.

4.Спрогнозируйте, как изменится объем чистой продукции, если материальные затраты составят 30% от стоимости товарной продукции.

-ЧП = РП - МЗ – А=371,49-(371,49*0,3)=371,49-111,45=260,04 тыс.руб.

Задание №8.

1. Назовите виды затрат в зависимости от способа включения в себестоимость

В зависимости от способа включения в себестоимость:

-прямые;

-косвенные

Под прямыми понимаются затраты связанные с производством отдельных видов продукций и относимые непосредственно на эту функцию по прямому признаку (сырье и материалы, покупные изделия и п/ф), основная заработная плата производственных рабочих.

Косвенными считаются затраты связанные с производством нескольких видов продукции и распределяются между ними пропорционально принятой базы (расходы по содержанию и эксплуатации оборудования (РСЭО), цеховые и общезаводские расходы).

2. Перечислите и охарактеризуйте экономические элементы затрат.

Назначение группировки затрат по экономическим элементам – составление сметы затрат.

В элементе «Материальные затраты» отражается стоимость сырья и материалов, которые приобретаются со стороны, топлива и энергии всех видов.

В элемент «Затраты на оплату труда» включаются затраты на оплату труда основного производственного персонала предприятия.

В элементе «Отчисления на социальные нужды» отражаются обязательные отчисления органам социального страхования ФСЗН, пенсионному фонду (по законодательно установленным нормам).

В элементе «Амортизация ОФ» содержатся все амортизационные отчисления на полное восстановление ОФ, исходя из их балансовой стоимости и установленных норм амортизации.

К элементу «Прочие затраты» относят налоги, сборы. Отчисления в бюджет и внебюджетные фонды, оплата услуг связи, пожарной и сторожевой охраны, подготовка кадров, реклама, плата по процентам за краткосрочные ссуды банков, транспортные затраты и т.д.

3. Стоимость основных материалов -3420 млн. руб., возвратные отходы – 420 млн. руб. Топливо и энергия на технологические цели – 526 млн. руб. Основная зарплата производственных рабочих - 2140 млн. руб. Проценты распределения общехозяйственных расходов – 11%, расходы на реализацию – 9%.

Определить полную себестоимость продукции.

Решение:

-общехозяйственные расходы=(2140*11)\100=235,4 млн.руб.

- производственная себестоимость=3420-420+526+2140+235,4=5901,4 млн.руб.

- расходы на реализацию=(5901,4*9)\100=531,126 млн.руб.

-полная себестоимость = 5901,4+531,126=6432,526 млн. руб.

4. Смоделируйте, как изменится полная себестоимость, если расходы на реализацию составят 12%.

- расходы на реализацию=(5901,4*12)\100=708,17 млн.руб.

-полная себестоимость = 5901,4+708,17 =6609,57 млн. руб.

Задание №9.

1. Назовите виды производственной мощности. Различают 4 вида производственной мощности: входная, выходная, среднегодовая производственная мощность, проектная.

2. Дайте понятие производственной мощности, опишите порядок расчета видов производственной мощности

Производственная мощность – максимально возможный объём выпуска продукции, предусмотренный на соответствующий период при наиболее полном рациональном использовании всех производственных ресурсов. Данный показатель является важной характеристикой предприятия и является основой для разработки производственной программы.

Виды производственной мощности:

1) входная (ПМвх) – мощность на начало года, показывающая какими производственными мощностями располагает предприятие в начале планового периода.

2) выходная (ПМвых) – мощность на конец года. Она определяется как сумма входной мощности (ПМвх) и мощности введённой в течение года (ПМвв), минус выбывшая мощность в течение года (ПМвыб):

ПМвых = ПМвх + ПМвв – ПМвыб

3) среднегодовая производственная мощность – это мощность, которой располагает предприятие для выпуска продукции в течение года. Она определяется с учётом времени ввода и выбытия производственных мощностей и её расчет необходим для окончательного принятия плана производства продукции.

ПМср.г = ПМвх + ПМв n1/12 – Пмвыб*n2/12, где

n1 – количество месяцев в году, в течение которых используется вводимая мощность,

n2 – количество месяцев в году, в течение которых на выбывающих мощностях не производят продукцию

4) проектная – мощность, предусмотренная проектом строительства, реконструкции или расширения предприятия.

3. Ткацкая фабрика работает в две смены, количество ткацких станков на начало года 500. С 1 апреля уста новлено 60 станков, а 1 августа выбыли 50 станков. Число рабочих дней в году – 260, плановый процент простоев на ремонт станка – 5%, производительность одного станка – 4 м ткани в час, план выпуска продукции – 7500 тыс.м. Рассчитать производственную мощность фабрики по выпуску ткани и коэффициент ее использования.

Решение:

- ПМср.г=500+60*9\12-50*5\12=500+45-21=524станка.

- Тмакс=260*2*8*0,95=3952ч.

- ПМ= n * П * Фд=524*4*3952=8283,38 тыс.м.

- Кисп = Вф / ПМср.г.= 7500\8283,38=0,91

4. Спрогнозируйте, как изменится производственная мощность фабрики по выпуску ткани, если производительность одного станка – 6 м ткани в час.

- ПМ= n * П * Фд=524*6*3952=12425,1 тыс.м.

Задание №10.

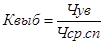

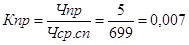

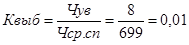

1. Перечислите показатели движения рабочей силы.

коэффициент приема, коэффициент выбытия, коэффициент текучести кадров, коэффициент оборота.

2. Раскройте сущность показателей движения рабочей силы, раскройте методику их расчета.

коэффициент приема – это отношение численности всех принятых работников к среднесписочной численности персонала

коэффициент выбытия – это отношение всех выбывших работников к среднесписочной числености

коэффициент текучести кадров – это отношение выбывших по неуважительной причине работников к среднесписочной числености

коэффициент оборота – это отношение числености принятых и уволеных за данный период к среднесписочной числености

3. На 01.10. списочная численность работников составила 700 человек.

05.10. ушло в армии. -3 человека,

07.10. принято на работу – 2 человека,

15.10. за прогулы уволен – 1 человек,

22.10. принято на работу – 3 человека,

25.10. ушло на пенсию – 2 человека,

29.10. уволилось по собственному желанию – 2 человека.

Определить коэффициенты: выбытия, приема, текучести, оборота персонала организации.

Решение:

чел.

чел.

4. Смоделируйте, как изменится среднесписочная численность за месяц, если на 01.10. списочная численность работников составила 750 человек.

Задание №11.

1. Перечислите виды основных средств в зависимости от функционального назначения.

В зависимости от функционального назначения основные фонды делятся на: производственные и непроизводственные

2. Дайте определение основных средств организации, охарактеризуйте виды основных средств в зависимости от функционального назначения.

Основные средства организации - это средств труда, которые многократного участвует в производственном процессе, сохраняет свою натурально-вещественную форму и переносит свою стоимость на готовую продукцию по частям, по мере износа.

В зависимости от функционального назначения основные фонды делятся на:

ü Производственные - непосредственно участвуют в производственном процессе либо создают условия для его осуществления.

ü Непроизводственные - к ним относятся основные фонды жилищного хозяйства, здания, сооружения, подсобные сельскохозяйственные, культуры, науки и просвещения, принадлежащие предприятиям.

3. Рассчитать стоимость основных средств, выделить величину производственных и непроизводственных основных фондов, используя следующие данные (млн. руб.):

-здание сборочного цеха – 1200,

- здание больницы – 298,

- здание общежития - 98,

- здание детского сада – 36,

- внутрипроизводственные дороги – 150,

- производственный инвентарь – 12,

- рабочие машины и оборудование - 1260,

- силовое оборудование – 186,

- специальное оборудование – 112,

- инструмент – 84

Решение:

-общая стоимость основных средств=1200+298+98+36+150+12+1260+186+112+84=3436 млн.руб.

- величина основных производственных средств=1200+150+12+1260+186+112+84=3004 млн. руб.

- величина основных непроизводственных средств= 298+98+36=432 млн.руб.

|

|

Дата добавления: 2015-04-24; Просмотров: 4042; Нарушение авторских прав?; Мы поможем в написании вашей работы!