КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Эффект финансового рычага

|

|

|

|

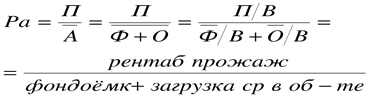

Пятифакторная модель рентабельности.

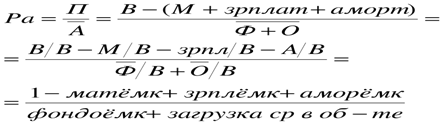

Трехфакторная модель рентабельности активов.

Где срФ – внеоборотн активы; ср О – оборотные акт

Формула рентабельности собственного капитала:

(рент соб кап на нач г = Ф№2 стр 190н.г / (((Ф№1 стр490 и 640 н.г) + (Ф№1 стр490 и 640 к.г)) / 2) =

= 330 / ((2100+15)+(2250+20))/2 = 330 / 2192,5 = 0,15

Собственному капиталу свойственны ограниченность объема привлечения и существенного расширения операционной и инвестиционной деятельности; высокая стоимость по сравнению с другими источниками формирования капитала; невозможность обеспечить превышение финансовой рентабельности (рентабельности собственного капитала) над экономической (рентабельностью активов) без привлечения заемного капитала. В целом можно сделать вывод, что организация, использующая только собственный капитал, имеет наивысшую финансовую устойчивость, но ограничивает темпы своего экономического развития, поскольку не может обеспечить формирование необходимого дополнительного объема активов в период роста и не использует финансовые возможности прироста прибыли на вложенный капитал.В свою очередь, заемный капитал отличается широкими возможностями привлечения. Он способен генерировать прирост собственного капитала, обеспечивает финансовую рентабельность организации. В то же время использование заемного капитала существенно повышает финансовые риски в хозяйственной деятельности предприятия — риск потери платежеспособности и снижения финансовой устойчивости

В результате использования заемных средств повышается рентабельность собственных средств, что свидетельствует об эффекте финансового рычага (левериджа).Эффект финансового рычага (Эф) (финансового левериджа) - это способность заемного капитала генерировать дополнительную прибыль от вложений собственного капитала либо увеличивать рентабельность собственного капитала благодаря использованию заемных средств.

|

|

|

Формула:

ê Эф = (эк-я рентаб-ть - % за пользование кредитом) * плечо финансового рычага.

ê эк-я рентаб-ть = прибыль до уплаты налогов и %в за кредит / ст-ть активов.

ê плечо фин рычага = заемн ср / собств ср.

Можно просчитать и рентабельность собств капитала:

1) = (эк рент + Эф) * (1- ставка налога на прибыль) => = (эк рентаб + (эк рентаб - % за пользование кредитом) * плечо фин рыч-а) * (1- ставка налога на прибыль).

2) = Прибыль после уплаты и налогов / собсв капитал.

Факторный анализ финансового левериджа позволяет сделать следующие выводы.Чем выше удельный вес заемных средств в общей сумме используемого предприятием капитала, тем больший уровень прибыли оно получает на собственный капитал.Следует обратить внимание на связь эффекта финансового левериджа с разницей между экономической рентабельностью и уровнем процентов за использование заемного капитала. Если экономическая рентабельность выше уровня процентов за кредит, то эффект финансового левериджа положительный. При равенстве этих показателей эффект финансового левериджа равен нулю. В случае превьпления уровня процентов за кредит над экономической рентабельностью эффект финансового левериджа становится отрицательным.Величина налога на прибыль (1- ставка налога на прибыль) показывает, как изменяется эффект финансового левериджа в связи с различным уровнем налогообложения прибыли.Налог на прибыль действует тем эффективнее, чем больше затрат за использование заемного капитала включено в расходы, формирующие налогооблагаемую прибыль. В остальных случаях этот фактор практически не влияет на величину финансового левериджа (если ставка налога на прибыль неизменна).Анализ налогового фактора в ходе оценки финансового левериджа проводится в следующих случаяха) если по различным видам деятельности предприятия установлены дифференцированные ставки налогообложения прибыли,б) если отдельные дочерние фирмы предприятия осуществляют свою деятельность в свободных экономических зонах своей страны, где действует льгошый режим налогообложения прибыли,в) если отдельные дочерние фирмы предприятия осуществляют свою деятельность в государствах с более низким уровнем налогообложения прибыли.В этих случаях, воздействуя на отраслевую или региональную структуру производства (а соответственно, и на состав прибыли по уровню ее налогообложения), можно, снизив среднюю ставку налогообложения прибыли, повысить воздействие налоговою фактора на эффект финансового левериджа (при прочих равных условиях).Положительная величина дифференциала финансового левериджа является главным условием, Армирующим позитивный эффект финансового левериджа Этот эффект проявляется в том случае, если уровень прибыли, генерируемый активами предприятия, превышает средний размер процента за используемый кредит (включая не только прямую ставку, но и другие удельные расходы по привлечению, страхованию и обслуживанию кредита). Чем выше положительное значение дифференциала финансового левериджа, тем выше при прочих равных условиях будет его эффектКак высоко динамичный показатель, дифференциал финансового левериджа требует постоянного мониторинга в процессе хозяйственной деятельности. Его динамизм обусловлен действием ряда факторов.Прежде всего, в период ухудшения конъюнктуры финансового рынка стоимость заемных средств может резко возрасти, превысив уровень прибыли, генерируемой активами предприятия..Кроме того, снижение финансовой устойчивости предприятия в процессе повышения доли используемого заемного капитала приводит к увеличению риска его банкротства, что вьшуждает кредиторов увеличивать уровень ставки процента за кредит с учетом включения в нее премии за дополнительный финансовый риск. При определенном уровне этого риска (а соответственно, и уровне общей ставки процента за кредит) дифференциал финансового левериджа может быть сведен к нулю (т. е. использование заемного капитала не даст прироста рентабельности собственного капитала) и даже иметь отрищтельную величину (т. е рентабельность собственного капитала снизится, так как часть чистой прибыли, генерируемой собственным капиталом, будет уходить на формирование платы за использование заемного капитала по высоким ставкам процента.

|

|

|

|

|

|

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 550; Нарушение авторских прав?; Мы поможем в написании вашей работы!