КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

С/ст – МЗ + З/пл + Ам-ия

|

|

|

|

Наибольший удельный вес в себестоимости продукции занимают материальные затраты. Сумма материальных затрат зависит от выручки, структуры продукции, удельных затрат на отдельные изделия. Удельные материальные затраты, в свою очередь, зависят от количества израсходованных материалов на единицу продукции (качества сырья и материалов, замены одного вида материала другим, изменения рецептуры сырья, технологии и организации производства, квалификации работников, отходов сырья) и средней цены единицы материалов (рынков сбыта, отпускных цен поставщика, уровня транспортных расходов).

Сумма заработной платы зависит от выручки, ее структуры и уровня затрат на отдельные изделия, которые, в свою очередь, зависят от трудоемкости и уровня оплаты труда за 1 чел.-ч.

Сумма амортизации зависит от количества машин и оборудования, их структуры, стоимости и норм амортизации. Стоимость оборудования может измениться за счет приобретения более дорогих машин и их переоценки в связи с инфляцией. Нормы амортизации изменяются довольно редко и только по решению правительства.

Изменение себестоимости, вызванное изменением количества, ассортимента реализованной продукции

∆ С/стКол-во = Ссоп – Сб

Ссоп = Сфакт/Цена ед-цы сырья и мат-ов

Изменение себестоимости, вызванное изменением цен на сырье и материалы

∆ Сц = Сфакт - Ссоп

- Определяется уровень затрат на 1 руб. товарной продукции, характеризующий их окупаемость, проводится анализ динамики этого показателя и оценка факторов, влияющих на его уровень.

Уровень затрат = С/ст / Выручка

Характеризует размер затрат на 1 руб. товарной продукции.

Влияние изменения уровня затрат на себестоимость

|

|

|

СУ = (Уф – Уб) × С/стб

Относительная экономия или перерасход затрат

По отношению к объему производства затраты подразделяют на переменные и постоянные. Для анализа влияния изменения объема производства на сумму и уровень постоянных или переменных расходов необходимы корректировочные расчеты.

Сумма переменных расходов, скорректированная на фактический выпуск продукции

Уровень постоянных расходов, скорректированный на фактический выпуск продукции

Уровень затрат, скорректированный на фактический выпуск продукции

Влияние изменения выручки на сумму переменных расходов

Влияние других факторов на сумму переменных расходов

Влияние изменения выручки на сумму постоянных расходов

Влияние других факторов на сумму постоянных расходов

Основными источниками резервов снижения себестоимости продукции являются: увеличение объема производства, сокращение затрат на производство за счет повышения уровня производительности труда, экономного использования сырья и материалов, электроэнергии, топлива, сокращения непроизводительных расходов, брака.

Анализ динамики и выполнения плана по структуре и уровню затрат позволяет своевременно реагировать на отклонения от плановых, нормативных показателей себестоимости, выявлять негативные тенденции изменения себестоимости, принимать конкретные управленческие решения по их устранению или согласованию.

Практическое задание. Используя данные таблицы, провести факторный анализ затрат на 1 руб. продукции.

Себестоимость продукции за прошлый год

Себестоимость продукции за отчетный год

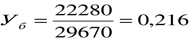

Уровень затрат за прошлый год

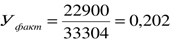

Уровень затрат за отчетный год

Влияние изменения себестоимости на уровень затрат

Увеличение себестоимости на 710 тыс. руб. привело к уменьшению затрат на 1 руб. товарной продукции на 0,559 п.

Влияние изменения выручки на уровень затрат

|

|

|

Увеличение выручки от продаж на 3634 тыс. руб. привело к увеличению затрат на 1 руб. товарной продукции на 0,573 п.

Совокупное влияние факторов

Увеличение себестоимости на 710 тыс. руб. и выручки от продаж на 3634 тыс. руб. привело к увеличению затрат на 1 руб. товарной продукции на 0,014

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 482; Нарушение авторских прав?; Мы поможем в написании вашей работы!