КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Последствия безработицы. Закон Оукена. Государственная политика борьбы с безработицей. 2 страница

|

|

|

|

1. «Подданные государства должны участвовать в покрытии расходов правительства, каждый по возможности, т. е. соразмерно доходу, которым он пользуется под охраной правительства» (соблюдение этого положения или пренебрежение им ведет к так называемому равенству или неравенству обложения).

2. «Налог, который обязан уплачивать каждый, должен быть точно определен, а не произведен. Размер налога, время и способ его уплаты должны быть ясны и известны как самому плательщику, так и всякому другому...»

3. «Каждый налог должен взиматься в такое время и таким способом, какие наиболее удобны для плательщика...»

4. «Каждый налог должен быть устроен так, чтобы он извлекал из кармана плательщика возможно меньше сверх того, что поступает в кассы государства».

Сегодня эти принципы расширены и дополнены в соответствии с духом нового времени. Современные принципы налогообложения получились таковы:

1. Уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика, т. е. уровня доходов. Налог с дохода должен быть прогрессивным. Принцип этот соблюдается далеко не всегда, некоторые налоги во многих странах рассчитываются пропорционально.

2. Необходимо прилагать все усилия, чтобы налогообложение доходов носило однократный характер. Многократное обложение дохода или капитала недопустимо. Примером осуществления этого принципа служит замена в развитых странах налога с оборота, где обложение оборота происходило по нарастающей кривой, на НДС, где вновь созданный чистый продукт облагается налогом всего один раз вплоть до его реализации.

3. Обязательность уплаты налогов. Налоговая система не должна оставлять сомнений у налогоплательщика в неизбежности платежа.

|

|

|

4. Система и процедура выплаты налогов должны быть простыми, понятными и удобными для налогоплательщиков и экономичными для учреждений, собирающих налоги.

5. Налоговая система должна быть гибкой и легко адаптируемой к меняющимся общественно-политическим потребностям.

6. Налоговая система должна обеспечивать перераспределение создаваемого ВВП и быть эффективным инструментом государственной экономической политики.

7. Схема уплаты налога должна быть доступна для восприятия налогоплательщика, а объект налога должен иметь защиту от двойного или тройного обложения.[10,с.34-35].

Существует и другая классификация принципов налогообложения, которые проявляются в способах взимания налогов:

- принцип выгоды (этот принцип предполагает увязку налога с используемым ресурсом);

- принцип пожертвования (за использование благ, предоставляемых государством отдельным гражданам или предприятиям, платят все, в том числе те, кому эти блага не достаются);

- прогрессивность ставок налогообложения доходов (ставки возрастают по мере увеличения доходов, причем учитываются разные возможности социальных слоев населения в финансировании государственных расходов);

- равенство налогов на доходы предприятий разной формы собственности (равенство налогов на доходы предприятий разной формы собственности обеспечивает равные стартовые условия для их развития);

- сочетание устойчивости налоговой системы с ее гибкостью;

- определение уровня налоговых ставок, не подрывающих воспроизводственного процесса (уровень налоговой ставки должен устанавливаться с учетом возможностей налогоплательщика, величины получаемых им доходов);

- исключение возможностей переложения налогового бремени;

- простота и ясность системы и процедуры налогообложения.

|

|

|

Система и процедура выплаты налогов должны быть простыми, удобными и понятными для всех субъектов налогообложения. В странах развитого рынка основным налогом является личный подоходный налог или налог на физических лиц. В США доля налога на прибыль составляет в системе федеральных налогов всего лишь 10 %, в то время как налог на личный доход приближается к его половине. В России же доля подоходного налога с физических лиц составляет чуть более 3 % в общем объеме всех платежей. Такая структура налогообложения в России объясняется ее корнями, которые десятилетиями питали общество государственного социализма, организованного на принципах хозяйствования, противоречащих рынку. В результате налоговая система в России становится источником хозяйственных деформаций.

Влияние налогов на развитие экономики

Существует несколько мнений о влияние налогов на экономику конкретной страны, которые ранжируются от теоретических до популистских. Многие ученые сходятся на том, что различные налоги являются очень важным инструментом в экономической жизни любой страны. Налог не только важный, но и жизнеопределяющий компонент современных экономик. Страны, ориентированные на рыночные отношения, внимательно отслеживают свою налоговую политику и постоянно корректируют ее в соответствие с текущим положением вещей в мировой экономике.

Что же являет собой налог? Согласно учебникам налоги – это обязательные платежи, взимаемые государством с физических и юридических лиц. Налоги делятся на прямые, которыми облагаются доходы и имущество, и косвенные, увеличивающие цены товаров. Развитые страны, как и развивающиеся используют налогообложение как одну из основных статей государственного дохода. Таким образом, государство заинтересовано собирать как можно больше налогов для пополнения бюджета и выполнения принятых на себя программ. Однако повышение налогов не является правилом. Тем более, что налоги используются как предвыборный аргумент. Политики в своих программах часто предлагают понижение налогового бремени для всех субъектов экономических отношений. Часто повышение налогов на целевые группы, например с высокими доходами, также пользуют как политический трюк.

|

|

|

Как видно в современном мире налог перерос определение учебника и представляет собой определенный индикатор социально-экономических отношений в стране. Как упоминалось выше, налоги делятся на разные группы, которые стоит рассматривать по отдельности.

Прямые налоги. Сюда входят подоходный налог, налог на недвижимость, налог на землю и т.д. Прямые налоги чаще других используются как инструмент предвыборной гонки, но не только. Однако здесь возникает конфликт интересов между государством и налогоплательщиком, который, хотя и является неотъемлемой его частью, чаще обращает внимание на состояние собственного бюджета. Однако, какие бы популистские изречения не слышали бы граждане, полное отсутствие налогов не осуществимо. Получаемые средства используются на целевые программы правительства в области социальных вопросов и медицины, образования и военной безопасности. Здесь стоит вопрос о том, как строить государственную политику в области прямого налогообложения, то есть какие цели, кроме получения финансовых средств, государство пытается достичь. Некоторые страны имеют прогрессивный подоходный налог, который не является популярным, особенно среди людей с достатком выше среднего. В тоже время государство дает право людям уменьшать сумму налога путем ввода налоговых вычетов. Например, затраты на лизинг автомобиля или оплата учебы могут значительно снижать облагаемую сумму. В США действует огромный спектр легальных способов снизить налоговые платежи. Такая политика приводит к тому, что стимулируется потребление в определенных областях экономики, что в свою очередь приводит к улучшению экономического климата в стране. Подоходный налог с юридического лица также может являться влияющим на экономическую жизнь страны. Понижение ставок и налоговые каникулы приводят к развитию тех или иных областей.

Косвенные налоги. Сюда входят такие налоги как акцизы, пошлины, налоги с добавленной стоимости и т.д. Здесь ситуация не так проста как с прямыми налогами. Существует мнение, что введение пошлин или акцизов защищает местное производство, увеличивая цены на импортируемые товары. Такое положение вещей верно, однако очень часто забывается вторая сторона – потребитель. Результатом введения новых пошлин со стороны государства является падение потребления в стране, когда покупатели вынуждены покупать меньше более дорогих товаров. Различные научные исследования показали, что доходы от введения пошлин в несколько раз ниже расходов покупателей данного товара. К тому же стоит отметить, что введение пошлин оказывает определенное инфляционное давление. Такая ситуация верна практически для всех косвенных налогов. Например, ввод дополнительного акциза на бензин приводит к инфляционным процессам и подорожанию почти всех групп товаров, так как многие перевозки осуществляются автомобильным транспортом. Международная Торговая Организация активно борется за свободную торговлю между странами и не поощряет ввод каких-либо новых косвенных налогов. Естественным может показаться вопрос о том, как все же стимулировать собственных производителей. Эта тема выходит за рамки данного эссе, но программы кредитования в целях повышения эффективности и производительности местного производства с использованием государственных и частных средств могут иметь более действенный результат.

|

|

|

Идеально государство должно отказаться от любых косвенных налогов. Путем увеличения базы налогоплательщиков и стимуляцией экономического роста государство будет способно покрывать расходы собственного бюджета собирая только подоходный налог.

Налогообложение Эстонии является либеральным. В стране нет ввозных пошлин, что стимулировало быстрое развитие потребительского рынка. Многие импортеры в целях увеличения доли рынка пробуют производить товары на местном рынке. Иностранные инвесторы также испытывали до 1994 года определенные налоговые льготы, что стимулировало развитие экономики в последние годы.

Физические и юридические лица, являющиеся резидентами Эстонии, должны оплачивать 26% подоходный налог вне зависимости от его уровня. Местные власти также могут вводить дополнительный подоходный налог, не превышающий 2%. В республике также действует налог на добавленную стоимость в размере 18%, который насчитывается на продажу товаров и услуг, включая импорт. Ставка налога является невысокой относительно других европейских стран, так, например, в Великобритании действует 18% налог. Соседняя Латвия имеет также 18% ставку налога. В тоже время налогом не облагаются товары экспортируемые из Эстонии, а при повторном экспорте фирмы получают уплаченный налог при ввозе обратно. В стране существуют также акцизы на табачные и алкогольные изделия, а также топливо, что также не противоречит мировой практике.

Придерживаясь такой политики и в будущем Эстония сможет занять достойное место среди мирового экономического сообщества.

Влияние экономической политика на развитие экономики. Влияние системы налогообложения на экономику страны. Новейшие тенденции влияние государства на экономику. Презентация по экономике схемы налоговая система. Влияние косвенного налога на рыночную сетуацию. Влияние косвенного налога на рыночную систему. Влияние налоговой системы на экономику страны. Воздействие налоговой политики на экономику. Вплив прямих податк в на розвиток економ ки. Реферат по экономике на тему налоги года. Влияние налогов на развитие экономики. Влияние налогов на развите экономики. Влияние налогов на экономику. Влияния налогов на экономику. Влияние налога на экономику.

29. Деньги: понятие, виды, функции. Денежная масса. Денежные агрегаты. Уравнение количественной теории денег.

Понятие денег и их функции

Деньги - это, пожалуй, одно из наиболее великих изобретений человеческой мысли. В живой природе аналогий не найдётся. Вся структура современной экономики предопределена существованием денег. Деньги «родила» торговля, а поскольку торговля - одно из самых древних занятий человечества, то в старину уходят корни и денежной системы, хотя устройство её многократно и сильно меняется на протяжении истёкших тысячелетий.

Необходимость денег вызвана товарным производством. Товарное производство предполагает рассмотрение общих причин, объясняющих необходимость товарного производства и, следовательно, необходимость денег во всех экономических формациях.

Общая причина возникновения денег - общественное разделение труда. Товарное производство возможно без денег, но деньги не могут существовать без товарного производства. Частные причины объясняют необходимость денег в конкретной общественно-экономической формации. Общие и частные причины не исключают, а дополняют друг друга.

Частные причины:

· Непосредственный труд каждого производителя является частным трудом.

· Общественное признание труда возможно только через обмен, таким образом общественный характер труда скрыт, т.е. деньги необходимы для соизмерения затрат на создание продукта.

· Неоднородность труда, обусловливающая распределение материальных благ в зависимости от затрат человека.

· Уровень развития производительных сил предопределяет распределение материальных благ по затратам энергии.

· Труд не стал первой жизненной необходимостью каждого члена общества, следовательно, требуется стимулирование затрат труда. Наиболее действенный метод - материальное стимулирование.

· Наличие разных форм собственности на средства производства и продукты труда.

· Стремление людей потреблять максимальное количество материальных благ.

· Наличие международного разделения труда, международных экономических связей, требующие эквивалентного обмена продуктами труда между странами.

Основные этапы развития денег:

· Первый этап - появление денег с выполнением их функций случайными товарами;

· Второй этап - закрепление за золотом роли всеобщего эквивалента;

· Третий этап - этап перехода к бумажным или кредитным деньгам;

· Четвертый этап - постепенное вытеснение наличных денег из оборота, вследствие чего появились электронные виды платежей.

Деньги, как и любое другое понятие, имеют свою сущность:

· всеобщую непосредственную обмениваемость;

· самостоятельную меновую стоимость.

Сущность денег как экономической категории проявляется в их функциях, которые выражают внутреннюю основу, содержание денег, выполняются при участии людей [13, c. 17].

Современный капитализм, характеризующийся всеобщим характером товарно-денежных отношений и господством вместо действительных денег знаков стоимости - главным образом, кредитных денег, - обусловил модификацию функций денег.

Современные деньги в отличие от денег простого товарного производства превращаются в денежный капитал или самовозрастающую стоимость. Это накладывает особый отпечаток на все функции денег [17, c. 127].

Деньги обладают определенными функциями, такими как:

1. Мера стоимости. Деньги выступают мерой стоимости. Общество считает удобным использовать денежную единицу в качестве масштаба для соизмерения относительных стоимостей разнообразных благ и ресурсов. Благодаря денежной системе нам не надо выражать цену каждого продукта через все другие продукты, на которые он мог бы быть обменен; мы не должны выражать стоимость скота через зерно, цветные карандаши, сигары, автомобили и т.д.

Использование денег в качестве общего знаменателя означает, что цену любого продукта достаточно выразить только через денежную единицу. Такое использование денег позволяет участникам сделки легко сравнивать относительную ценность различных товаров и ресурсов. Подобные сравнения облегчают принятие рациональных решений. В качестве меры стоимости деньги используются и в сделках с будущими платежами.

2. Средство платежа. Деньги выступают как средство платежа. Эта функция денег проявляется, прежде всего, в обслуживании платежей вне сферы товарооборота. Это налоги, социальные выплаты, проценты за кредит. Деньги легко принимаются в качестве средства платежа. Это удобное, на мой взгляд, социальное изобретение, позволяющее платить владельцам ресурсов и производителям «товаром» (деньгами), который может быть использован для покупки любого из всего набора товаров и услуг, имеющихся на рынке.

3. Средство обращения. Деньги выступают как средство обращения обслуживания товарооборота. Во-первых, прежде всего деньги являются сегодня средством обращения, деньги можно использовать при покупке и продаже товаров и услуг. Как средство обмена деньги позволяют обществу избежать неудобств бартерного обмена. И представляя удобный способ обмена товарами, деньги позволяют обществу воспользоваться плодами географической специализации и разделения труда между людьми.

4. Средство накопления (сбережения). Деньги служат средством сбережения. Поскольку деньги наиболее ликвидное имущество, они являются наиболее удобной формой хранения богатства. Владение деньгами за редким исключением не приносит денежного дохода, который извлекается при хранении богатства, например, в форме недвижимого имущества (собственности) или ценных бумаг (акций, облигаций и т.д.). Однако деньги имеют то преимущество, что они могут быть безотлагательно использованы фирмой или домашним хозяйством для любого финансового обязательства.

5. Мировые деньги. Функция «мировые деньги» - это деньги в системе международных экономических отношений. Они функционируют как всеобщее платежное средство, всеобщее покупательное средство и всеобщая материализация общественного богатства. Мировые деньги в качестве международного средства выступают при расчетах по международным балансам: если платежи данной страны за определенный период превышает ее денежные поступления от других стран, то деньги представляют собой средство платежа [1, c. 170].

Все пять функций денег представляют собой проявление единой сущности денег как всеобщего эквивалента товаров и услуг; они находятся в тесной связи и единстве. Логически и исторически каждая последующая функция предполагает известное развитие предыдущих функций.

На основе функций можно выделить три основных свойства денег, раскрывающих их сущность:

· деньги обеспечивают всеобщую непосредственную обмениваемость. На них покупают любой товар;

· деньги выражают меновую стоимость товара. Через них определяется цена товара, а это дает количественное соизмерение разных по потребительной стоимости товаров;

· деньги выступают материализацией (вещественной формой) всеобщего рабочего времени, заключенного в товаре.

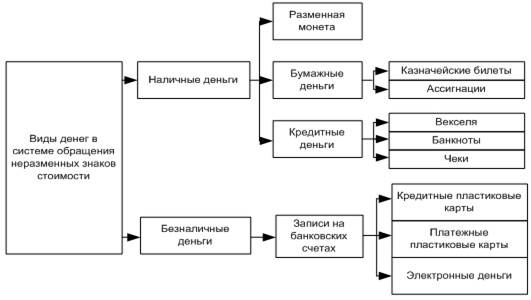

Виды денег в современной системе денежного обращения

Наличные деньги

Разменная монета

Бумажные деньги:

Казначейские билеты -выпускались государством, не имели вещественной стоимости, но были обязательны для приема во всех платежах и расчетах.Сегодня в большинстве стран бумажные деньги в связи с их свойством к обесцениванию заменяются кредитными деньгами (Кредитные деньги — это деньги, возникшие на основе развития кредитных отношений. Разливают наличные и безналичные кредитные деньги.).

Ассигнации

Кредитные деньги:

Векселя

Банкноты

Чеки

Безналичные деньги — деньги, которые существуют только в виде записей на расчетных, текущих, сберегательных и других счетах физических и юридических лиц. Компьютеризация банковского сектора привела к возникновению электронных денег и кредитных карточек.

Кредитные пластиковые карты

Платежные пластиковые карты

Электронные деньги — это деньги на электронных банковских счетах

Денежная масса — совокупность наличных денег находящихся в обращении и остатков безналичных средств на счетах, которыми располагают физические, юридические лица и государство[1].

Денежные агрегаты

Показателями структуры денежной массы являются денежные агрегаты. Денежными агрегатами называются виды денег и денежных средств, отличающиеся друг от друга степенью ликвидности (возможностью быстрого превращения в наличные деньги). В разных странах выделяются денежные агрегаты разного состава. МВФ рассчитывает общий для всех стран показатель М1 и более широкий показатель «квазиденьги» (срочные и сберегательные банковские счета и наиболее ликвидные финансовые инструменты, обращающиеся на рынке)[1].

Денежные агрегаты представляют собой иерархическую систему — каждый последующий агрегат включает в свой состав предыдущий. Чаще всего используют следующие агрегаты[1]:

М0 = C + чеки,

где С — начальная денежная масса (cach). Наличные деньги в свою очередь состоят из бумажных денег, банкнот и разменной монеты. Чеки — это документы установленной формы, которые можно либо предъявлять в банк для получения наличных денег, либо непосредственно использовать как платежное средство наряду с наличными деньгами. Использование чеков предполагает наличие текущего счета в банке. В последние два десятилетия универсальным пластиковым заменителем чековой книжки, становится кредитная карточка, занимающая гораздо меньше места в кошельке участника денежного обращения.

М1 = М0 + средства на расчетных и текущих банковских счетах

Очевидно, что степень ликвидности банковских вкладов гораздо ниже, чем в целом по агрегату М0, поэтому и агрегат М1 менее ликвиден. Современные деньги М1 неполноценные, но выполняют функцию денег. Предствленные ниже признаки агрегата М1 позволяют ответить на вопрос, почему современные деньги М1, являясь неполноценными (у них нет внутренней стоимости) и неразменными (золото), тем не менее выполняют все функции денег. 1-й признак. Наличные деньги выпускаются в обращение Центральным банком РФ, далее ЦБ РФ принимает меры по сохранению их покупательной способности. Таким образом, наличные деньги — это долговое обязательство ЦБ РФ, то есть ЦБ РФ гарантирует их покупательную способность. 2-й признак. Безналичные деньги, числящиеся на текущих расчетах и других счетах до востребования и на срочных счетах. Это долговые обязательства коммерческих банков перед своими клиентами. При этом ЦБ РФ контролирует и регулирует деятельность коммерческих банков, обеспечивая ликвидность коммерческих банков, то есть способность платить по долгам. 3-й признак. Находящиеся в обращении банкноты, монеты, безналичные деньги в виде записи на счетах, являются законными платежными средствами. Поэтому они принимаются в оплату догов согласно своим функциям. 4-й признак. Современные деньги (в узком смысле слова) удобны и приемлемы для применения людьми. 5-й признак. М1 обладает абсолютной ликвидностью, поэтому М1 денежные знаки выполняющие функции денег.

М2 = М1 + срочные вклады.

При срочном вкладе владелец счета на некоторое время передает свои денежные средства в распоряжение банка. В случае необходимости деньги можно снять со срочного вклада до наступления срока, но при этом у клиента могут быть потери (не выплачен процент по вкладу). Это показывает, что срочный вклад — почти деньги. В условиях РФ уровень ликвидности агрегата близок к абсолютному, поэтому обычно срочный вклад выдается клиенту по первому требованию. Средства на срочных вкладах еще более снижают ликвидность агрегата М2 по сравнению с М1 и М0 и предполагают обслуживание накоплений, сбережений, инвестиций.

М3 = М2 + государственные ценные бумаги.

Эти бумаги (в основном облигации государственных займов) представляют собой уже не совсем полноценные деньги, но все же они могут быть трансформированы в другие виды денег (проданы на открытом рынке) и по этому признаку их включают в состав денежной массы

[править]

Структура денежной массы

Структура денежной массы постоянно меняется. В современной денежной системе заметно снизились темпы роста денежной массы и деньги начали работать лучше. В РФ из недостатков денежной системы можно отметить большую долю наличных денег (42-65%), когда в развитых странах этот показатель едва достигает 7-10%. Соотношение между агрегатами меняется в зависимости от экономического роста.

Изменение объема денежной массы — результат влияния двух факторов:

изменение массы денег в обращении;

изменение скорости их оборота.

Изменение скорости оборота Скорость обращения денег определяется с помощью косвенных методов: Скрость обращения денег в кругообороте доходов = ВВП / Денежная масса (М1 и М2). Данный показатель раскрывает взаимосвязь между ростом экономики и денежным обращением. Скорость оборота наличных денег = Приход по прогнозу баланса кассовых оборотов / среднегодовая величина денежной массы в обращении. Оборачиваемость денег в платежном обороте (показывает скорость безналичных расчетов) = Сумма средств на расчетных, текущих и прогнозных счетах (банковских счетах) / среднегодовую величину денежной массы в обращении.

Изменение скорости оборота денег зависит от:

общеэкономических факторов, показывающих, как идет производство, как меняется цикличность экономического развития, рост цен, темпы роста важнейших отраслей экономики;

монетарных факторов: какова структура платежного оборота (сколько задействовано наличных и безналичных денег), развитие кредитных операций, развитие взаиморасчетов, уровень процентной ставки по кредиту;

частоты выплат денег и доходов, уровня сбережений и накоплений, равномерности траты денег.

Влияние инфляции на рост скорости обращения денег объясняется тем, что покупатели увеличивают покупки для того, чтобы оградить себя от экономических потерь вследствие понижения покупательной способности денег.

Правила регулирования структуры денежной массы Делить денежную массу на M0,M1,M2,M3 необходимо, если нужно обеспечить государственное регулирование объема денежной массы и не допускать непредвиденной инфляции (рост цен). При обращении денег важно не только количество абсолютно ликвидных денег М1, но и то количество денег М2, которое быстро может превратиться в М1. Также и М3 может при некоторых условиях стать средством платежа М1. С помощью распределения денежной массы на агрегаты Центральный банк РФ оказывает влияние на денежную массу М1, повышая ее или снижая (или сдерживая ее рост). Пример. В случае высокой инфляции ЦБ проводит политику по уменьшению денежной массы М1. Для этого ЦБ продает по поручению правительства государственные ценных бумаги крупного номинала других фирм, банков, т. е. М1 — М3 (денежная масса М1 уменьшается). Для населения ЦБ РФ продает ценные бумаги меньшего номинала и М1 — М2, денежная масса М1 уменьшается. Правило: если деньги уходят в банковскую систему на срочный вклад или в бюджет, денежная масса М1 уменьшается, деньги покидают сферу обращения М1. Если ЦБ РФ повысил процент ставки, по которой проводится кредитование банков, в свою очередь коммерческие банки поднимают процент ставки по срочным вкладам. Людям (вкладчикам) стало выгодно делать срочные вклады — М2 повышается, а М1 уменьшается — инфляция сдерживается. На срок вклада деньги ушли в распоряжение банковской системы (- М2).

Коэффициент монетизации

Важным показателем состояния денежной массы выступает коэффициент монетизации, равный. K=M2/ВВП Коэффициент монетизации позволяет ответить на вопрос: достаточно ли денег в обороте? Он показывает, насколько валовый продукт обеспечен деньгами (или сколько денег приходится на рубль ВВП). В развитых странах коэффициент монетизации достигает 0,6, а иногда близок к единице. В России этот показатель едва достигает 0,1.

Количественная теория денег

Деньги нужны людям для совершения сделок. Связь между суммой денег и общим объемом сделок выражена в уравнении, получившем название уравнение количественной теории денег:

M * V = P * Y,

где M – количество денег;

V – скорость обращения 1 денежной единицы (сколько раз за определенный промежуток времени банкнота переходит из рук в руки);

P – цена;

Y – количество товаров и услуг.

Из данного уравнения следует, что при изменении одной из переменных одна или более из оставшихся также должны меняться для сохранения равенства. Например, если количество денег увеличивается, а скорость их обращения остается неизменной, то должны увеличиться либо цена, либо количество товаров.

Количество произведенной продукции (Y) определяется затратами факторов производства и производственной функцией. Стоимостный объем производства в номинальном выражении (P*Y) определяется предложением денег.

Уровень цен (Р) представляет собой отношение стоимостного объема производства в номинальном выражении к количеству произведенной продукции.

Другими словами, реальный объем ВНП определяется производственными возможностями экономики, а дефлятор ВНП есть отношение номинального ВНП к реальному.

В силу того, что скорость обращения денег является постоянной, любое изменение предложения денег ведет к пропорциональному изменению номинального объема ВНП. Поскольку реальный объем ВНП уже задан существующими в экономике запасами производства и производственной функцией, то изменения номинального объема ВНП целиком обусловлены изменениями уровня цен.

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 463; Нарушение авторских прав?; Мы поможем в написании вашей работы!