КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ динамики ВВП РФ с 2007 г. по 2010 г. 1 страница

|

|

|

|

Проанализируем динамику ВВП РФ с 2007 г. по 2010 г.

Таблица 1. Динамика макроэкономических показателей РФ (к предыдущему году)

| ВВП | млрд. руб. | ||||

| % к пред. пер. | 8,5 | 5,2 | -7,8 | 4,0 | |

| Промышленное производство | % к соотв. пер. пред. года | 6,8 | 0,6 | -9,3 | 8,2 |

| Инвестиции в основной капитал | % к соотв. пер. пред. года | 22,7 | 9,9 | -16,2 | 6,0 |

| Реальные доходы населения | % к соотв. пер. пред. года | 12,1 | 2,3 | 2,1 | 4,1 |

| Инфляция | % к пред. пер. | 11,9 | 13,3 | 8,8 | 8,8 |

| Безработица | % экон. актив. нас. | 6,1 | 6,4 | 8,4 | 7,5 |

| Федеральный бюджет | |||||

| доходы | млрд. руб. | ||||

| % ВВП | 23,4 | 22,5 | 18,9 | 18,7 | |

| профицит | млрд. руб. | -2300 | -1812 | ||

| % ВВП | 5,4 | 4,1 | -5,9 | -4,1 | |

| Консолидированный бюджет | |||||

| доходы | млрд. руб. | ||||

| % ВВП | 40,2 | 38,8 | 34,6 | ||

| профицит | млрд. руб. | -2427 | |||

| % ВВП | 6,0 | 4,9 | -6,3 | ||

| Стабилизационный фонд | млрд. руб. | ||||

| Резервный фонд | млрд. руб. | ||||

| Фонд национального благосостояния | млрд. руб. | ||||

| Цена нефти Urals | долл./барр. | 68,9 | 94,8 | 60,4 | 77,9 |

| Экспорт | млрд. долл. | 354,4 | 471,6 | 303,4 | 398,0 |

| % ВВП | 27,3 | 28,4 | 24,8 | 27,2 | |

| Импорт | млрд. долл. | 223,5 | 291,9 | 191,8 | 248,8 |

| % ВВП | 17,2 | 17,5 | 15,7 | 17,0 | |

| Золотовалютные резервы | млрд. долл. | 478,8 | 427,1 | 439,0 | 479,4 |

| мес. импорта | 20,4 | 14,0 | 20,8 | 22,7 | |

| Денежная масса M2 | % к соотв. пер. пред. года | 47,5 | 1,7 | 16,3 | 28,5 |

| Обменный курс (средний за период) | руб./долл. | 25,6 | 24,8 | 31,7 | 30,4 |

| Индекс реального курса рубля к $ | % к пред. пер. | 15,0 | -0,2 | -0,4 | 4,0 |

| дек 1997 г. = 100% | 130,6 | 129,1 | 128,7 | 133,5 | |

| Внешний долг РФ | млрд. долл. | 463,9 | 480,5 | 467,2 | 483,0 |

| % ВВП | 35,8 | 28,9 | 37,9 | 33,0 |

Как видно из приведенных выше стат. данных макроэкономических показателей РФ с 2008 года наблюдается снижение темпов роста ВВП (с 8,5% до 5,2%), особенно резкое его снижение произошло в 2009 г. (с 5,2% до -7,8%). Такое низкое значение данного показателя вызвано в первую очередь пагубным влиянием мирового экономического кризиса, явные признаки которого были видны уже в начале 2008 года. Но не смотря на это российская экономика уже в 2010 году дала положительный прирост в размере 11,8%. Мировой кризис в первую очередь был связан с кризисом финансовой системы. Российская экономика имеет связи с большинством стран мира в сфере торговых отношений. Это в свою очередь и повлияло на резкое снижение темпов роста ВВП в 2009 году. В этом году экспортные операции большинства российских предприятий резко сократились (с 471,6 млрд. долл. до 303,4 млрд. долл.) и по сути производство стало работать на склад.

|

|

|

Плюс ко всему кризис имеет определенный временной лаг воздействия на экономику, поэтому он и отразился с небольшим запозданием (предпосылки зарождающегося кризиса наблюдались уже с конца 2007 г.).

По итогам 2009 года не выполнено большинство прогнозных показателей социально-экономического развития России.

Главным образом, темп роста ВВП в 2009 году прогнозировалось обеспечить за счет увеличения объема производства в ведущих отраслях экономики: промышленности, строительстве, торговле.

Вопрос №3.

§5. Эффективность развития экономики

Экономическая эффективность характеризуется соотношением результатов экономической деятельности и затрат факторов производства, связанных с достижением этих результатов. Критерий экономической эффективности может быть выражен в двух вариантах:

1) достижение максимально возможного результата при полном использовании имеющихся факторов производства (таким путем шли бывшие социалистические страны и СССР);

2) достижение заранее зафиксированного результата с минимальными затратами производственных факторов (этот путь является характерным для стран с развитой рыночной экономикой).

|

|

|

Для статистического изучения эффективности развития экономики производят оценку темпов экономического роста (по валовому национальному продукту) и производительности труда.

Номинальные и реальные показатели экономического роста

Номинальный ВНП рассчитывается в ценах текущего года, а реальный ВНП — в сопоставимых ценах (то есть постоянных, базисных ценах), что дает возможность оценить изменения физического объема выпуска за определенный период времени. На величину номинального ВНП оказывают влияние такие факторы, как:

• динамика реального объема производства;

• динамика уровня цен.

Реальный ВНП рассчитывается с помощью корректировки номинального ВНП индексом цен по следующей формуле:

Номинальный ВНП

Реальный ВНП = (161)

Реальный ВНП = (161)

Индекс цен

Если величина индекса цен меньше единицы, то для получения реального ВНП проводится корректировка номинального ВНП в сторону увеличения, которая называется инфлированием. Если величина индекса цен больше единицы, то происходит дефлирование — корректировка номинального ВНП в сторону снижения. Индексы цен используются для оценки изменения темпов инфляции и динамики стоимости жизни. Индекс потребительских цен показывает изменение среднего уровня цен (потребительской корзины) товаров и услуг, обычно потребляемых средней городской семьей. Состав потребительской корзины фиксируется на уровне базисного года.

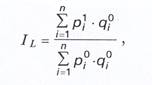

Индекс потребительских цен рассчитывается по типу индекса Ласпейреса, то есть индекса цен с базисными весами (для набора продуктов и услуг базисного года) по следующей формуле:

Этот индекс не учитывает изменения в структуре весов в текущем периоде по сравнению с базисным, т.е. не учитывает изменения в структуре потребления в текущем периоде, например замену более дорогих благ более дешевыми в условиях роста цен, искажая таким образом результаты. Следовательно, если в качестве оценочного показателя использовать индекс потребительских цен, то это приводит к завышению показателя роста стоимости жизни.

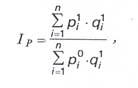

Индекс цен — неявный дефлятор ВНП. Он рассчитывается по типу индекса Пааше, то есть индекса, где в качестве весов используется набор благ текущего периода:

|

|

|

Если вместо q мы подставим весь набор благ, представленных ВНП, а вместо р соответственно их цены, то получим дефлятор ВНП. Фактически он равен отношению номинального ВНП к реальному в текущем периоде:

В отличие от индекса Ласпейреса индекс Пааше занижает показатель роста цен в экономике, поскольку не учитывает динамику структуры весов, фиксируя структуру в текущем периоде.

Оценка роста стоимости жизни с помощью этого индекса не будет учитывать влияние на потребителей повышения цен на те блага, которые присутствовали в наборе базисного периода, но отсутствуют в наборе текущего года.

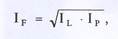

Следующий индекс — индекс Фишера нивелирует недостатки обоих индексов, рассмотренных выше. Усредняя их значение, он дает наиболее достоверную оценку роста стоимости жизни по следующей формуле:

Темпы экономического роста

Под экономическим ростом обычно понимают увеличение реального дохода в экономике, объема ВНП, ВВП или НД либо рост реального выпуска продукции всех отраслей в расчете на душу населения. Для измерения экономического роста используются показатели абсолютного прироста или темпов прироста реального объема выпуска в целом или на душу населения по формуле:

Экономический рост называется экстенсивным, если он осуществляется за счет привлечения дополнительных ресурсов и не меняет среднюю производительность труда в обществе. Интенсивный рост связан с применением более современных факторов производства и технологий, т.е. осуществляется не за счет привлечения дополнительных ресурсов, а за счет их большей отдачи — более эффективного их использования. В зависимости от удельного веса тех или иных факторов, вызвавших экономический рост, говорят о преимущественно интенсивном или экстенсивном типе развития страны.

Факторы экономического роста группируются в соответствии с типами экономического роста. К экстенсивным факторам относят рост затрат капитала и труда (для менее развитых стран особенно важными факторами экономического роста являются земля или природные ресурсы). К интенсивным факторам относят технологический прогресс, экономию за счет масштабов производства, рост профессионального и образовательного уровня работников, повышение мобильности и улучшение распределения ресурсов, совершенствование управления производством, законодательства и т.д., то есть все, что позволяет качественно усовершенствовать как сами факторы производства, так и процесс их использования. Причинами, сдерживающими экономический рост, являются ресурсные и экономические ограничения, а также широкий спектр социальных издержек.

|

|

|

Производительность труда

С 1992 г. российская статистика переориентировалась на систему показателей производительности труда, принятую в международной практике, которая строится на базе теории факторов производства. Согласно этой теории производительность труда рассматривается как частный показатель производительности, поскольку затраченный живой труд является лишь одним из факторов производства, значение которого с развитием технического прогресса снижается.

Как известно, выпускаемая продукция может быть измерена в натуральных, условно-натуральных и стоимостных показателях. Если для определения уровня и динамики производительности используются натуральные или условно-натуральные показатели выпуска продукции, то их сопоставляют только с затратами живого труда (например, в отраслях экономики, выпускающих однородную продукцию, и для международных сопоставлений этих уровней).

Вопрос № 4.

§6. Эффективность предприятия

В рыночной экономике известная прежде система показателей рентабельности (различные соотношения прибыли и затраченных средств) занимает не главное место в оценке эффективности, которая требует следующих характеристик:

1) финансового положения;

2) платежеспособности;

3) эффективности активов;

4) эффективности использования капитала;

5) рентабельности;

6) эффективности использования персонала.

Оценка эффективности работы предприятия производится по данным его баланса.

Показатели финансового положения

1) Коэффициент собственности:

Показывает, насколько средства предприятия реально ему принадлежат — другими словами, отражает соотношение собственного капитала к стоимости активов и пассивов баланса. Размер коэффициента собственности предприятия ниже 50% говорит о высоком риске для его кредиторов (в российской практике он, как правило, составляет 20-35%);

2) Коэффициент самофинансирования:

Показывает, на сколько процентов все операции финансируются за счет полученной прибыли.

3) Коэффициент финансового равновесия:

4) Коэффициент финансовой напряженности:

Позволяет оценить положение предприятия на рынке: ниже 50%.— развивающиееся производство, выше 50% — сворачивающееся.

Показатели платежеспособности.

5) Коэффициент покрытия:

Показывает размер дохода от каждого вложенного рубля в оборотные активы.

6) Коэффициент ликвидности:

Показывает соотношение краткосрочного долга (до 1 года) и возможность немедленно его покрывать за счет имеющихся ликвидных средств. Понятно, что при коэффициенте ликвидности меньше 100% средств не хватает не только на покрытие долга, но и на развитие, т.е. нормальная ситуация при К6 = 100 — 150%.

7) Коэффициент денежных активов:

Показывает соотношение краткосрочного долга (до 1 года) с имеющимися денежными средствами; предельное значение — 50%.

8) Размер «работающего капитала»:

9) Коэффициент маневренности:

Показывает, какую долю не скованного краткосрочной задолженностью, т.е. работающего, капитала предприятие может без угрозы нарушения обязательств перед кредиторами использовать в своих целях (для торговых предприятий этот коэффициент должен быть в пределах 40%, для остальных — не ниже 10—15%).

Показатели структуры активов

10) Коэффициент соотношения активов:

Позволяет оценить наличие перегрузки основными средствами, как правило, она должна быть в пределах 100% и то лишь для крупных предприятий определенных отраслей машиностроения и др.

11) Коэффициент оборотных активов:

Показывает соотношение средств, затраченных на оборотные активы, с размером общего оборота.

12) Коэффициент покрытия основных средств собственным капиталом:

Показывает, на сколько процентов основные активы приобретены за счет собственных средств.

Показатели эффективности использования капитала

13) Коэффициент общей капиталоотдачи:

Показывает, сколько оборотов за месяц совершает капитал; если этот коэффициент умножить на 12, то получим показатель количества оборотов капитала за год.

14) Коэффициент общей фондоемкости:

Показывает размер средств, которые надо вложить, чтобы получить 1 рубль выручки за месяц.

15) Скорость оборота капитала в днях:

Показывает, за сколько дней капитал делает один оборот.

16) Средняя норма амортизации:

Показывает, какая часть стоимости основных средств окупается за год.

17) Показатель оборота оборотного капитала:

Показывает количество оборотов за год, совершаемых оборотным капиталом.

18) Скорость оборота товарных запасов:

Показывает, сколько дней запасы хранятся на складе, или на сколько дней хватит запасов для бесперебойной работы предприятия.

19) Скорость оборота дебиторской задолженности:

Показывает продолжительность ожидания выручки денег от покупателей в днях;

20) Скорость оборота кредиторской задолженности:

Показывает средний срок возврата долгов предприятия, или на какой срок ему дают кредит.

21) Показатель эффективности организации оборота капитала:

Показывает, сколько дней рубль бездействует, т.е. «отдыхает» на расчетном счете предприятия.

Показатели рентабельности

22) Общая рентабельность:

Операционная прибыль — это прибыль, полученная от реализации продукции, работ или услуг до налогообложения.

23) Чистая рентабельность собственного капитала:

Чистая прибыль есть прибыль после уплаты налогов. Коэффициент (195) показывает размер полученной чистой прибыли на каждый вложенный рубль собственного капитала.

24) Чистая рентабельность уставного капитала:

Показывает, сколько чистой прибыли приносит каждый вложенный рубль уставного капитала.

25) Объявленный дивиденд или норма дивиденда:

Показывает объявленный процент дивидендов.

26) Фактическая норма дивиденда, причитающаяся к выдаче каждому акционеру:

Показывает процент реально полученных акционерами дивидендов.

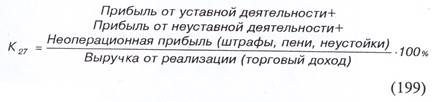

27) Рентабельность реализации, т.е. отношение всех вариантов прибыли к доходу от реализации:

Показатели эффективности использования персонала

28) Капиталовооруженность:

Показывает, сколько средств предприятия приходится на каждого сотрудника.

29) Производительность единицы персонала:

Позволяет оценить вклад каждого работника в реализацию продукции, выполнение работ, оказание услуг.

Вопрос 5. Показатели счета производства по СНС

Основу расчета валового внутреннего продукта составляет добавленная стоимость, которая определяется в счете производства. Счет производства занимает особое место в СНС, так как он является первым счетом в ряду текущих счетов и методология его построения в значительной степени определяет методологию построения всех последующих счетов. Счет производства отражает операции, относящиеся непосредственно к процессу производства. Он составляется для экономики в целом, ее секторов и отраслей.

В ресурсной части счета производства для отраслей и секторов записывается размер выпуска (производства) товаров и услуг, который может быть показан с выделением рыночного и нерыночного выпуска. В разделе использования отражается промежуточное потребление товаров и услуг, и балансирующая статья — валовая добавленная стоимость.

Можно дать следующие определения системе взаимоувязанных показателей счета производства.

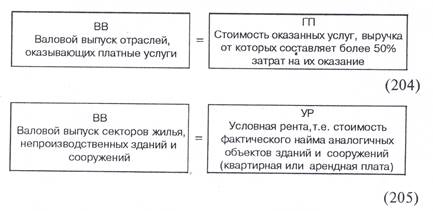

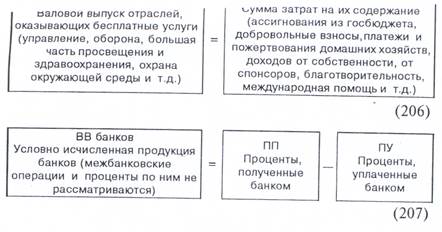

1) Валовой выпуск, под которым понимают общую стоимость материальных благ и услуг, созданных в экономике, как для реализации, так и для собственного потребления. Отраслевые особенности расчета валового выпуска можно представить в виде следующих формул:

где ВВ — валовой выпуск отраслей материальной сферы;

ГП — стоимость готовой продукции;

НЗ — изменение остатков незавершенного производства и строительства;

РЗ — работы и услуги, выполненные по заказам со стороны;

ПВ – продукция вспомогательных и подсобных хозяйств предприятия, реализованная на сторону;

ПФ — полуфабрикаты, реализованные на сторону;

ППФ — прирост полуфабрикатов на складе предприятия;

КР — стоимость капитального ремонта оборудования (в промышленности), зданий и сооружений в строительстве;

ГПЗ — стоимость продукции из неоплаченного сырья заказчика;

ВР — выручка от реализации выбывшего имущества и брака.

2) Промежуточное потребление, включающее в себя стоимость материальных благ и услуг, потребленных в процессе производства других материальных благ и услуг.

3) Валовая добавленная стоимость — разность между валовым выпуском и промежуточным потреблением:

6. Группировка предприятий по секторам и отраслям

Для распределения предприятий по секторам экономики их объединяют в следующие группы: нефинансовые предприятия; финансовые учреждения; органы государственного управления; некоммерческие организации, обслуживающие домашние хозяйства; домашние хозяйства (см. Приложение 9).

Сектор «Нефинансовые предприятия» (нефинансовый корпоративный сектор) включает резидентные (отечественные) нефинансовые организации, занятые рыночным производством товаров и нефинансовых услуг, всех форм собственности и организационно-правовых форм (корпорации и квазикорпорации): акционерные общества, товарищества с ограниченной ответственностью, колхозы, кооперативы, арендные, совместные, частные предприятия и т. д. Ресурсы этих единиц формируются, главным образом, за счет средств, полученных от продаж товаров и услуг, но они могут покрывать часть издержек за счет субсидий из государственного бюджета.

В этот сектор включаются также:

а) некоммерческие организации, занятые рыночной деятельностью (например, некоммерческие -товарно-сырьевые биржи);

б) некоммерческие организации, обслуживающие предпринимателей (торговые палаты, сельскохозяйственные, промышленные и торговые ассоциации и т. п.), основными источниками финансовых ресурсов которых являются отчисления или взносы заинтересованных предпринимателей, рассматриваемые как оплата их услуг;

в) хозяйственные общества, созданные некоммерческими организациями для реализации своих уставных задач, часть прибыли которых поступает в бюджет некоммерческой организации наряду с платой за консультационные, информационные и другие услуги, оказываемые ее службами по договорам, доходами от организации денежно-вещевых лотерей, аукционов и др.

Сектор «Финансовые учреждения» (финансовый корпоративный сектор)включает резидентные финансовые корпорации и квазикорпорации, занятые финансовым посредничеством и другими финансовыми услугами на коммерческой основе (банки, страховые учреждения, пенсионные фонды, фондовые биржи, брокеры, дилеры, инвестиционные компании, инвестиционные фонды, трастовые компании, депозитарии и т. п.), ресурсы которых формируются за счет принятых обязательств и полученных процентов, страховых премий, комиссионных. Например, к сектору финансовых учреждений относится Центральный банк, а также некоммерческие организации, создаваемые и финансируемые финансовыми учреждениями.

Сектор «Органы государственного управления»включает органы государственного управления центрального, регионального и местного уровней; учреждения, финансируемые из государственного бюджета, созданные для оказания нерыночных услуг индивидуального характера в области здравоохранения, социального обеспечения, образования, культуры и искусства, отдыха и услуг коллективного характера в области государственного управления, поддержания порядка и безопасности, обороны, науки и научного обслуживания, шоссейного хозяйства, обслуживания сельского хозяйства и т. п. В этот сектор входят также государственные фонды социального обеспечения, фонды, организуемые и контролируемые государством (фонды обязательного медицинского страхования, занятости населения, конверсии, экологический и т. п.), ресурсы которых формируются, главным образом, за счет налогов и отчислений, уплачиваемых единицами, относящимися к другим секторам, а также за счет доходов от собственности.

Сектор «Некоммерческие организации, обслуживающие домашние хозяйства» (НКО ОДХ)включает все некоммерческие организации-резиденты, за исключением относящихся к перечисленным выше секторам. Их функцией является предоставление товаров и услуг домашним хозяйствам бесплатно или по ценам, не имеющим экономического значения.

Выделяют следующие основные типы некоммерческих организаций, обслуживающих домашние хозяйства:

а) организации, созданные для предоставления услуг, главным образом их членам, и финансируемые в основном за счет членских взносов (профессиональные союзы, политические партии, религиозные общества, добровольные спортивные общества, клубы по интересам и т. п.);

б) благотворительные общества и фонды, предоставляющие товары и услуги домашним хозяйствам на нерыночной основе, главным источником финансовых ресурсов для которых служат пожертвования в денежной и натуральной форме;

в) подразделения предприятий, оказывающие социально-культурные услуги, в основном работникам этих предприятий и членам их семей, которые рассматриваются как некоммерческие организации, получающие средства в виде трансфертов от предприятия-учредителя, например ведомственные жилища, больницы, поликлиники, клубы, стадионы и т. п.

Сектор «Домашние хозяйства»включает все резидентские домашние хозяйства. Все они являются потребителями, а некоторые осуществляют производственную деятельность в форме некорпоративных предприятий, созданных с целью производства товаров и услуг как для продажи, так и для собственного использования.

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 1078; Нарушение авторских прав?; Мы поможем в написании вашей работы!