КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ эффективности использования оборотных средств

|

|

|

|

Среднегодовой остаток оборотных средств рассчитывается по следующим формулам:

Главным показателем эффективности использования оборотных средств является коэффициент оборачиваемости, который показывает, какой объем реализации услуг приходится на 1 рубль вложенных в производство оборотных средств или сколько раз оборотные средства совершают кругооборот в течение определенного периода времени (месяца, квартала, года). Коэффициент оборачиваемости (Коб) оборотных средств определяется по формуле:

ОСcpr = (ОС1 / 2 + ОС2 + ОС3 + … + ОСn /2) / (n – 1), где

ОСn – остаток оборотных средств на начало каждого месяца;

n – число остатков за анализируемый период

или ОСcpr = (ОСн.г. + ОСк.г.) / 2, где

ОСн.г.– остаток оборотных средств на начало года;

ОСк.г. – остаток оборотных средств на конец года;

Оборачиваемость оборотных средств может замедляться или ускоряться. В результате ускорения оборачиваемости оборотных средств, то есть сокращения времени прохождения оборотными средствами отдельных стадий и всего кругооборота, снижается потребность в этих средствах, происходит их высвобождение из оборота. Замедление оборачиваемости сопровождается вовлечением в оборот дополнительных средств. Высвобождение оборотных средств в результате ускорения их оборачиваемости может быть абсолютным и относительным. Абсолютное высвобождение происходит в тех случаях, когда объем реализации в отчетном периоде достигнут с меньшим использованием оборотных средств по сравнению с базисным периодом или плановой потребностью. Относительное высвобождение оборотных средств происходит в том случае, если в отчетном периоде по сравнению с базисным или плановым увеличивается также объем реализации.

|

|

|

Высвобожденные денежные ресурсы откладываются на расчетном счете предприятий, в результате чего улучшается их финансовое состояние, укрепляется платежеспособность.

Проводится горизонтальный и вертикальный анализ оборотных активов по данным бухгалтерского баланса. Положительная или отрицательная динамика запасов, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства должны оцениваться путем сопоставления с динамикой объема продаж и финансовых результатов. При разной эффективности использования оборотных средств рост запасов в одном случае может быть оценен как следствие расширения объемов деятельности, а в другом – как следствие снижения деловой активности я соответствующего увеличения периода оборота средств.

В процессе воспроизводства оборотные активы составляют шесть основных натуральных групп, различающихся длительностью обращения (ликвидности):

Е = ЕПЗ + ЕZ + ЕТ + ЕДЗ + ЕКВ +ЕД, где

Е – оборотные активы (средства);

ЕПЗ – производственные запасы;

ЕZ – незавершенное производство;

ЕТ – товары, готовая продукция на складах;

ЕДЗ – краткосрочная дебиторская задолженность;

ЕКВ – краткосрочные финансовые вложения;

ЕД – денежные средства.

Производственные запасы, незавершенное производство и товары на складах составляют величину запасов, к которой для сбалансированности при анализе целесообразно прибавить НДС по приобретенным ценностям. Можно выделить как отдельный комплексный элемент оборотных средств прочие оборотные активы, но они, как правило, составляют очень небольшую величину и по своему составу приближаются к понятию дебиторской задолженности, а следовательно, при анализе могут быть учтены вместе с краткосрочной дебиторской задолженностью.

ВОПРОС 8. КОМПЛЕКСНЫЙ ЭКОНОМИЧЕСКИЙ АНАЛИЗ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ.

|

|

|

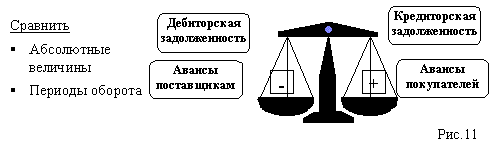

Для характеристики условий взаиморасчетов предприятия с поставщиками и покупателями не достаточно проанализировать отдельно дебиторскую или кредиторскую задолженность, либо рассмотреть авансы. Необходимо оценить их в совокупности.

Оценку условий расчетов предприятия с поставщиками и покупателями можно представить в виде весов (рис.), на одной чаше которых размещаются дебиторская задолженность и авансы поставщикам, на другой - кредиторская задолженность и авансы покупателей.

Отсрочка платежей покупателей за отгруженную продукцию (дебиторская задолженность) и предоплата закупаемых ресурсов и услуг (авансы поставщикам) - показатели, значительное увеличение которых неблагоприятно для организации с финансовой точки зрения. Их рост увеличивает потребность предприятия в дополнительных финансовых ресурсах. Таким образом, дебиторская задолженность и авансы поставщикам размещаются на чаше весов, отражающих неблагоприятные для предприятия условия расчетов с покупателями и поставщиками.

Отсрочка оплаты счетов за используемые ресурсы (кредиторская задолженность), а также получение предоплаты от покупателей до отгрузки продукции (авансы покупателей) положительно влияют на финансовое состояние предприятия. Указанные составляющие представляют собой источники финансирования текущей производственной деятельности, поэтому размещаются на чаше весов, отражающих благоприятные для предприятия условия расчетов с покупателями и поставщиками.

Оценить условия расчетов предприятия с поставщиками и покупателями можно, сравнивая попарно дебиторскую и кредиторскую задолженности, авансы поставщикам и авансы покупателей. Сравнение проводится на основании абсолютных величин и периодов оборота указанных элементов. В дополнение может быть использована информация анализа структуры Баланса, а именно: оценка доли авансов поставщикам и кредиторской задолженности в текущих затратах, доли дебиторской задолженности и авансов покупателей в выручке от реализации.

Общий подход к анализу условий расчетов организации с поставщиками и покупателями можно сформулировать следующим образом: поступления от покупателей (дебиторская задолженность, авансы покупателей) должны иметь такую абсолютную величину и период оборота, чтобы покрывать необходимые платежи поставщикам (кредиторская задолженность, авансы поставщикам, характеризующиеся своей абсолютной величиной и периодами оборота).

|

|

|

С точки зрения финансового состояния предприятия, необходимо помнить о следующем. Дебиторская задолженность представляет собой требование к заказчику о выплате фиксированной суммы в будущем. В связи с инфляцией указанная сумма теряет свою стоимость и ведет к убыткам предприятия на сумму снижения покупательной способности долговых денег. В этом случае убытки являются не бухгалтерскими, а экономическими.

Таким образом, значительное превосходство периода оборота и абсолютной величины дебиторской задолженности над периодом оборота и абсолютной величиной кредиторской задолженности отрицательно сказывается на финансовом состоянии предприятия.

Предприятие, используя свою кредиторскую задолженность - то есть предоставляемую поставщиками отсрочку по оплате счетов - извлекает из этого выгоду. Оно получает возможность расплатиться по своим обязательствам деньгами со сниженной покупательной способностью. Безусловно, речь идет об использовании кредиторской задолженности, определяемой условиями договоров, но не о нарушении условий расчетов с поставщиками и создании просроченной кредиторской задолженности.

В то же время превосходство абсолютной величины кредиторской задолженности над дебиторской (при сопоставимости периодов оборота) увеличивает риск срыва платежей поставщикам.

Общие условия расчетов предприятия с поставщиками и покупателями характеризуются суммой собственных средств, необходимых для обеспечения бесперебойных платежей поставщикам.

Благоприятными для организации являются условия расчетов, при которых текущие поступления от покупателей (дебиторская задолженность и авансы покупателей) полностью покрывают платежи поставщикам (кредиторскую задолженность и авансы поставщикам) и не возникает потребности вложения собственных средств для поддержания бесперебойных платежей поставщикам.

|

|

|

Алгоритм расчета величины собственного капитала, необходимого для обеспечения бесперебойных платежей поставщикам, представлен в главе 2.6.2. В пунктах 1-11 таблицы G (стр. 80-81) и пунктах 1-12 таблицы H (стр. 83-84) последовательно представлены шаги расчета искомого показателя - "Величина собственных средств, необходимых для покрытия текущих платежей поставщикам" Если результат расчетов показывает, что величина собственных средств, необходимых для покрытия текущих платежей поставщикам, имеет нулевое значение - можно сделать вывод о благоприятных для финансового состояния предприятия условиях расчетов с покупателями и поставщиками. Иными словами, для обеспечения своевременных и бесперебойных платежей поставщикам вложения собственных средств не требуется - достаточно текущих поступлений от покупателей.

Если в результате расчетов получена сумма необходимых собственных средств, превышающая 0 (положительное значение), можно вести речь о невыгодных для финансового положения предприятия условиях взаиморасчетов (таблица 9, стр. 197). В данном случае поступлений от покупателей (дебиторская задолженность, авансы покупателей) не достаточно для полного покрытия платежей поставщикам (кредиторская задолженность, авансы поставщикам). Следовательно, можно рекомендовать предприятию оптимизировать величины и периоды оборота составляющих взаиморасчетов. Какие именно элементы могут быть оптимизированы, показывает анализ оборачиваемости (периодов оборота) и структуры баланса.

Данный алгоритм позволяет получить представление о допустимых величинах и периодах оборота основных составляющих взаиморасчетов предприятия с покупателями и поставщиками (дебиторской и кредиторской задолженности, авансов покупателей и авансов поставщикам). При этом возможно учесть влияние регулярности платежей (в рамках сложившихся периодов оборота) на общую характеристику условий расчетов и, следовательно, на финансовое положение организации в целом.

ВОПРОС 9. СИСТЕМА ПОКАЗАТЕЛЕЙ РЕНТАБЕЛЬНОСТИ. ТРАНСФОРМАЦИЯ ПОКАЗАТЕЛЯ РЕНТАБЕЛЬНОСТИ АКТИВОВ НА ОСНОВЕ «МОДЕЛИ ДЮПОН» ДЛЯ ПРОВЕДЕНИЯ ФАКТОРНОГО АНАЛИЗА ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ.

Эффективность хозяйственной деятельности предприятия характеризуется двумя показателями:

- деловой активностью, отражающей результативность работы предприятия относительно величины авансированных ресурсов или величины их потребления в процессе производства;

- рентабельностью (прибыльностью или доходностью), отражающей полученный эффект относительно ресурсов или затрат, использованных для достижения этого эффекта.

Рентабельность– один из основных стоимостных качественных показателей эффективности производства на предприятии, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и реализации продукции (работ, услуг). Если деловая активность предприятия в финансовой сфере проявляется прежде всего в скорости оборота ресурсов, то рентабельность предприятия показывает степень прибыльности его деятельности.

Основные показатели рентабельности можно объединить в следующие группы:

1. Показатели доходности продукции. Рассчитываются на основе выручки от реализации продукции (работ, услуг) и затрат на производство (рентабельность продаж, рентабельность основной деятельности).

2. Показатели доходности имущества предприятия. Формируются на основе расчета уровня рентабельности, в зависимости от изменения размера и имущества (рентабельность всего капитала, рентабельность основных средств и прочих внеоборотных активов).

3. Показатели доходности используемого капитала. Рассчитываются на базе инвестируемого капитала (рентабельность собственного капитала, рентабельность переменного капитала)

Таблица - Расчет показателей рентабельности предприятия

| Показатель | Формула для расчета | Комментарий |

| Рентабельность продаж (Rп) |

| Показывает доходность реализации, т.е. на сколько рублей нужно реализовать продукции, чтобы получить 1 руб. прибыли. Напрямую связан с динамикой цены реализации продукции, уровнем затрат на производство |

| Рентабельность основной деятельности (Rод) |

| Показывает прибыль от понесенных затрат на производство продукции. Дополняет показатель рентабельности продаж (Rп). Динамика коэффициента может свидетельствовать о необходимости пересмотра цен или усиления контроля за себестоимостью реализованной продукции |

| Рентабельность всего капитала предприятия (Rk) |

| Определяет эффективность всего имущества предприятия. При сравнении рентабельности капитала с рентабельностью продукции и величиной ставки по банковскому кредиту можно сделать вывод либо о неоправданном завышении кредитной ставки, либо о неудовлетворительном использовании капитала предприятия |

| Рентабельность внеоборотных активов (RF) |

| Измеряет величину чистой прибыли, приходящейся на единицу стоимости внеоборотных активов |

| Рентабельность собственного капитала (Rск) |

| Отражает эффективность использования средств, принадлежащих собственникам предприятия. Основной критерий при оценке уровня котировки акций на бирже |

Условные обозначения:

Рр – прибыль от продаж продукции (работ, услуг)

З – себестоимость реализации продукции (работ, услуг)

Рч – чистая прибыль после уплаты налога на прибыль

Формула Дюпона - впервые была разработана и использована на фирме «Дюпон де Не МУР» в начале 20 века. Данная формула выражает зависимость между экономической рентабельностью активов, рентабельностью продаж и оборачиваемостью активов. Для выявления этой зависимости преобразуем формулу расчёта экономической рентабельности активов, умножив числитель и знаменатель формулы на показатель оборота, т.е. величину выручки от реализации:

ЭР = (EBIT / активы) * 100% * (выручка / выручка) = (EBIT/ выручка) * 100% * (выручка / активы) = КМ * КТ.

Формула Дюпона имеет и другую модификацию, вводящую в анализ показатель рентабельности собственного капитала:

РСС = (ЧП / собственный капитал) * 100% = (ЧП / собственный капитал) * (выручка / выручка) * (активы / активы) = (ЧП / выручка) * 100% * (выручка / активы) * (активы / собственный капитал) = КМ* КТ /коэффициент финансовой независимости.

ГДЕ:

EBIT (efficiency before interests and taxes) – это разница между EBITDA и амортизационными отчислениями, иными словами, это прибыль до вычета % по кредитам и уплаты налогов, т.е. показатель, характеризующий экономический эффект, снимаемый предприятием с затрат.

Экономическая рентабельность или рентабельность активов (ЭР) –EBIT / активам * 100%, в английской терминологии – ROA;

Рентабельность собственных средств или доходность собственного капитала (РСС): (Чистая прибыль / Собственный капитал) * 100%, в английской терминологии – ROE;

Р ентабельность инвестиций: (ЧП / (Собственный капитал + долгосрочные пассивы)*100%, в английской терминологии – ROI;

Р ентабельность продаж: (EBIT/ выручка) * 100% или коммерческая маржа (КМ), в английской терминологии – ROS;

Коэффициент трансформации или оборачиваемость активов: выручка / активы (КТ).

Из представленной формулы следует, что рентабельность собственного капитала зависит от трех факторов: рентабельности продаж, оборачиваемости активов и структуры авансированного капитала. Значимость приведенной формулы определяется тем, что названные факторы в определенной степени обобщают все стороны финансово-хозяйственной деятельности предприятия, в частности, информацию, приводимую в бухгалтерской отчетности: рентабельность продаж (КМ) – форму №2 (Отчет о прибылях и убытках), оборачиваемость активов (КТ) – актив баланса, коэффициент финансовой независимости – его пассив.

|

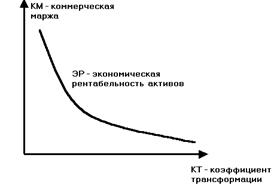

Вернёмся к первой модификации формулы Дюпона. Она позволяет выяснить, что регулирование экономической рентабельности активов сводится к воздействию на две её составляющие: КМ и КТ. При этом следует иметь в виду, что между КМ и КТ существует достаточно тесная противоречивая зависимость, которую на схеме можно изобразить следующим образом:

Рис. Значения экономической рентабельности активов предприятия при различных значениях КМ и КТ.

Как следует из графика, низким значениям КТ при определении экономической рентабельности активов, как правило, соответствуют высокие значения КМ и наоборот. Отсюда следуют два возможных подхода к достижению высокого уровня экономической рентабельности активов.

1. Высокие значения коммерческой маржи (КМ) - достигаются путём установления высоких цен на реализуемую продукцию при низких значениях КТ (поскольку спрос на продукцию при высоких ценах, как правило, невелик, т.е. оборачиваемость активов низка), при этом общий уровень экономической рентабельности может быть достаточно высоким - такой подход целесообразно использовать в случае производства и реализации эксклюзивных товаров.

2. Высокий уровень КТ, который достигается путём стимулирования спроса за счет некоторого понижения цен на производимую и реализуемую продукцию по сравнению с конкурентами, при этом уровень КМ будет невысок, однако общий уровень экономической рентабельности за счёт высокой оборачиваемости будет достаточно высоким, - такой подход целесообразно применять в случае производства и реализации товаров массового спроса.

Выяснив, за счёт каких факторов происходит изменение рентабельности активов, далее целесообразно определить, какой из показателей и в какой период времени изменяется сильнее и соответственно оказывает более значительное воздействие на уровень рентабельности.

Далее необходимо выяснить, какие факторы влияют на изменение КМ и КТ. Эти факторы условно можно подразделить на 2 группы:

1. внешние – рыночная конъюнктура в отрасли влияет на КМ (поскольку уровень прибыли всегда зависит от уровня цен на товары), отраслевая принадлежность - на КТ, так как именно от неё в значительной степени зависит фондоёмкость производства, и, следовательно, структура активов, т.е. соотношение оборотных и основных средств;

2. внутренние – ценовая политика предприятия, снижение себестоимости, снижение расходов на рекламу и управленческих расходов влияют на КМ (рентабельность продаж); политика предприятия в области формирования активов - на КТ (оборачиваемость активов).. Политика предприятия в этой области должна быть рациональной, т.е. предприятию не следует чрезмерно наращивать активы, поскольку в этом случае оно теряет гибкость и управляемость. В то же время, если совсем не наращивать и не обновлять активы, то предприятие неизбежно теряет конкурентоспособность.

Таким образом, чтобы обеспечить высокий уровень экономической рентабельности активов, необходимо правильно выбрать сферу деятельности и обеспечить наиболее эффективное использование имеющихся на предприятии ресурсов.

ВОПРОС 10. КОМПЛЕКСНЫЙ ЭКОНОМИЧЕСКИЙ АНАЛИЗ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ. ОЦЕНКА ОПТИМАЛЬНОСТИ СТРУКТУРЫ КАПИТАЛА НА ОСНОВЕ ЭФФЕКТА ФИНАНСОВОГО РЫЧАГА.

Для анализа эффективности управления структурой источников финансирования предприятия рассчитывается так называемый эффект рычага. Суть эффекта рычага заключается в следующем:

Предприятие, используя заемные средства, увеличивает либо уменьшает рентабельность собственного капитала. Снижение или увеличение рентабельности собственного капитала зависит от средней стоимости заемного капитала (средней процентной ставки) и размера финансового рычага.

Финансовым рычагом называется соотношение заемного и собственного капитала организации:

Рекомендуется использовать в расчетах средние значения заемного и собственного капитала в анализируемом периоде - (данные на начало периода + данные на конец периода)/2. Однако встречается подход, при котором используются не средние, а абсолютные значения собственного и заемного капитала на конкретную анализируемую дату. Выбор метода расчетов - на основании средних значений или значений на конкретную отчетную дату - осуществляется в индивидуальном порядке.

Не сложно заметить, что финансовый рычаг - показатель, обратный коэффициенту автономии (1/Коэффициент автономии).

Средняя процентная ставка рассчитывается как отношение общей стоимости заемного капитала в анализируемом периоде к величине заемного капитала.

где Проценты в СБ - начисленные в анализируемом периоде проценты по кредитам, включаемые в себестоимость продукции, ден. ед.;

Проценты из прибыли - начисленные в анализируемом периоде проценты по кредитам, относимые на финансовые результаты, ден. ед.; Проценты, относящиеся на финансовые результаты, не очищаются на величину ставки налога на прибыль.

Заемный капитал определяется как [Заемный капитал (на начало периода) + Заемный капитал (на конец периода)]/2

Разница рентабельности всего капитала и средней процентной ставки носит название дифференциал рычага. Дифференциал рычага предоставляет информацию для выбора целесообразной структуры источников финансирования. В данном случае под выбором целесообразной структуры источников финансирования понимается выбор наиболее "дешевых" для организации источников.

Произведение финансового рычага на его дифференциал определяет величину эффекта рычага

Знак эффекта рычага (дифференциала рычага) отражает целесообразность увеличения заемного капитала:

· эффект рычага положительный - увеличение заемного капитала повышает рентабельность собственного капитала.

· эффект рычага отрицательный - увеличение заемного капитала нецелесообразно, это снижает рентабельность собственного капитала.

То есть если рентабельность всего капитала меньше стоимости заемных источников финансирования, целесообразно увеличивать долю собственных средств.

Абсолютное значение эффекта рычага отражает степень влияния структуры источников финансирования на рентабельность собственного капитала.

Влияние структуры источников финансирования на рентабельность собственного капитала можно представить в виде формулы:

При расчете показателей рентабельности необходимо использовать единый подход - проводить расчет на основании средних значений за период анализа, либо на основании значений на конкретную отчетную дату. Это обеспечит сопоставимость результатов расчета.

Анализ факторов, повлиявших на изменение рентабельности собственного капитала, проводится с помощью формулы DUPONT. Формула DUPONT устанавливает взаимосвязь между рентабельностью собственного капитала и тремя основными финансовыми показателями предприятия: прибыльностью продаж, оборачиваемостью всех активов и финансовым рычагом в одной из его модификаций.

ВОПРОС 11. КОМПЛЕКСНЫЙ АНАЛИЗ И ОЦЕНКА ЛИКВИДНОСТИ И ПЛАТЕЖЕСПОСОБНОСТИ ОРГАНИЗАЦИИ. ОБОСНОВАНИЕ ПРОГНОЗА ПЛАТЕЖЕСПОСОБНОСТИ.

Одни из показателей, характеризующих финансовое состояние предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погасить свои платежные обязательства.

Анализ платежеспособности необходим не только для предприятия с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов (банков). Прежде чем выдавать кредит, банк должен удостовериться в платежеспособности и кредитоспособности заемщика. Тоже должны сделать и партнеры по бизнесу, особенно если возникает вопрос о предоставлении предприятию коммерческого кредита или отсрочки платежа.

Оценка платежеспособности осуществляется на основе характеристики ликвидности текущих активов, т.е. времени, необходимого для превращения их в денежную наличность. Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса зависит платежеспособность. В то же время ликвидность характеризует не только текущее состояние расчетов, но и на перспективу.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке ее убывания, с обязательствами по пассиву, сгруппированн6ыми по срокам их погашения и расположенными в порядке возрастания сроков.

Группировка активов по степени ликвидности:

А1 - наиболее ликвидные активы (денежные средства и краткосрочные финансовые вложения).

А2 - быстро реализуемые активы. К этой группе относятся готовая продукция, товары отгруженные, дебиторская задолженность, прочие оборотные активы. Ликвидность этой группы активов зависит от своевременности отгрузки продукции, оформления банковских документов, скорости платежного документооборота в банках, от спроса на продукцию, ее конкурентоспособности, платежеспособности покупателей, форм расчетов и др.

А3 - медленно реализуемые активы (статьи 2 раздела актива и "Долгосрочные финансовые вложения").

А4 - трудно реализуемые активы (оставшиеся статьи раздела 1 актива).

Пассивы баланса группируются по степени срочности их оплаты:

1. П1 - наиболее срочные пассивы (кредиторская задолженность, "Расчеты по дивидендам", ст. "Резервы предстоящих расходов и платежей", "Прочие краткосрочные пассивы").

2. П2 - краткосрочные пассивы (краткосрочные кредиты и займы).

3. П3 - долгосрочные пассивы (долгосрочные кредиты и займы).

4. П4 - постоянные пассивы (статьи раздела 1 пассива, ст. "Доходы будущих периодов", "Фонды потребления", "Резервы предстоящих расходов и платежей").

Анализ ликвидности баланса

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву (см. табл.). Баланс считается абсолютно ликвидным, если:

ìА1 ³ П1

êА2 ³ П2

íА3 ³ П3

îА4 £ П4

Для оценки перспективной платежеспособности рассчитывают следующие показатели ликвидности: коэффициент ликвидности абсолютный, промежуточный и общий.

1. Коэффициент абсолютной ликвидности К ал определяется:

Денежные ср-ва + КФВ

К ал = --------------------------------------------------------------------------------------------

КЗ.+Кратокср. кредиты+Расчеты по дивид.+Разрпред.плат+Прочие пас

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности предприятие может погасить в текущий момент. Нормальное ограничение данного показателя: 0,25 - 0, 3. Если предприятие в текущий момент может на 25-30% погасить все свои долги, то его платежеспособность считается нормальной.

2. Промежуточный коэффициент ликвидности К пл:

Денежные ср-ва + КФВ + А2

К пл = ------------------------------------------------------------------------------------------

КЗ.+Кратокср. кредиты+Расчеты по дивид.+Разрпред.плат+Прочие пас

Промежуточный коэффициент ликвидности характеризует ожидаемую платежеспособность предприятия на период, равный средней продолжительности одного оборота дебиторской задолженности. Оптимальное значение показателя определено ³1. Однако если большую часть ликвидных средств составляет дебиторская задолженность, часть которой своевременно трудно взыскать, то ограничение должно быть 1,5: 1.

3. Наиболее обобщающим показателем является коэффициент покрытия К п или общий коэффициент ликвидности:

А1+А2+А3

К ло = ----------------

П1 +П2

Общий коэффициент ликвидности показывает платежные возможности предприятия при условии не только своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и продажи в случае нужды прочих элементов оборотных активов. Нормальным ограничением является К лобщ. ³ 1,5. Однако если производить расчет общего коэффициента ликвидности по такой схеме, то почти каждое предприятие, накопившее большие материальные запасы, часть которых трудно реализовать, оказывается платежеспособным. Поэтому банки и прочие инвесторы отдают предпочтение коэффициенту промежуточной (критической) ликвидности.

На основании только этих показателей нельзя безошибочно оценить финансовое состояние предприятия, т.к. данный процесс очень сложный и дать ему полную характеристику 2-3 показателями нельзя. Коэффициенты ликвидности показатели относительные и на протяжении некоторого времени не изменяются, если пропорционально возрастают числитель и знаменатель дроби. Само же финансовое положение за это время может существенно измениться, например. уменьшится прибыль, уровень рентабельности, коэффициент оборачиваемости и др. Поэтому для более полной и объективной оценки ликвидности можно использовать следующую факторную модель:

Текущие активы Балансовая прибыль

К лик. = ___________________ * ____________________ = Х1 * Х2

Балансовая прибыль Краткосрочные долги

где Х1 - показатель, характеризующий стоимость текущих активов, приходящихся на рубль прибыли; Х2 - показатель. свидетельствующий о способности предприятия погашать свои долги за счет результатов своей деятельности. Он характеризует устойчивость финансового состояния. Чем он выше, тем лучше финансовое состояние. Для расчета влияния этих факторов можно использовать способы цепной подстановки или абсолютных разниц.

Анализируя состояние платежеспособности предприятия, необходимо рассматривать причины финансовых затруднений, частоту их образования и продолжительность просроченных долгов. Причинами неплатежеспособности могут быть: невыполнение плана по производству и реализации продукции, повышение ее себестоимости, невыполнение плана прибыли и как результат - недостаток собственных источников самофинансирования предприятия. Одной из причин ухудшения платежеспособности может быть неправильное использование оборотного капитала: отвлечение средств в дебиторскую задолженность, вложение в сверхнормативные запасы и на прочие цели, которые временно не имеют источников финансирования.

ВОПРОС 12. СИСТЕМА ПОКАЗАТЕЛЕЙ И МЕТОДИКА КОМПЛЕКСНОЙ ОЦЕНКИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОРГАНИЗАЦИИ.

Цель анализа финансовой устойчивости - оценить способность предприятия погашать свои обязательства и сохранять права владения предприятием в долгосрочной перспективе.

Способность предприятия погашать обязательства в долгосрочной перспективе определяется соотношением собственных и заемных средств и их структурой.

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 632; Нарушение авторских прав?; Мы поможем в написании вашей работы!