КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Расчет и интерпретация основных показателей

|

|

|

|

Интегральным показателем, характеризующим финансовую устойчивость организации, является коэффициент автономии.

Коэффициент автономии соизмеряет собственный и заемный капитал организации.

Для финансово устойчивого предприятия коэффициент автономии должен быть больше единицы. С экономической точки зрения это означает, что в случае если кредиторы потребуют свои средства одновременно, предприятие, реализовав активы, сможет расплатиться по обязательствам и сохранить за собой права владения предприятием.

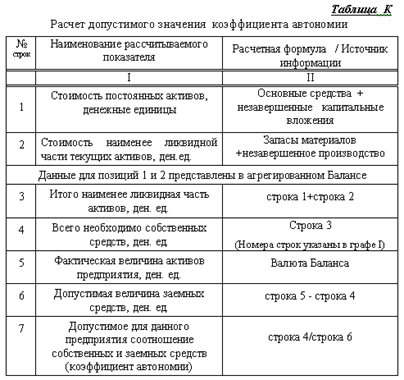

Возможности предприятия отвечать по обязательствам напрямую зависят от структуры активов, точнее, от степени ликвидности активов. В связи с этим рекомендуется расчетным путем определять коэффициент автономии, допустимый для данной конкретной организации (таблица).

Методика расчетов показателя автономии, допустимого для предприятия, основывается на общеизвестном экономическом принципе: для обеспечения финансовой устойчивости необходимо, чтобы за счет собственных средств была профинансирована наименее ликвидная часть активов. К наименее ликвидной части активов в классическом случае относятся основные средства, запасы материалов и незавершенное производство. Для различных предприятий и организаций состав наименее ликвидной части активов может изменяться.

Для оценки структуры источников финансирования наравне с коэффициентом автономии используется коэффициент платежеспособности.

Коэффициент платежеспособности определяет долю собственного капитала в общих источниках финансирования организации.

Назначение коэффициентов автономии и платежеспособности одинаково - оценить долю собственного капитала в структуре источников финансирования. При характеристике финансовой устойчивости организации достаточно рассчитать один из них.

|

|

|

Для финансово устойчивого предприятия коэффициент платежеспособности должен быть больше 0,5.

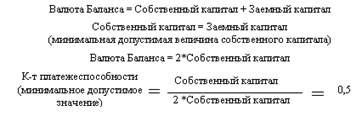

Обоснование минимального значения коэффициента платежеспособности можно провести, сопоставив расчетные формулы коэффициента платежеспособности и коэффициента автономии.

Валюта Баланса (общие пассивы) представляют собой сумму собственного капитала и заемного капитала организации. Для финансово устойчивого предприятия минимальное значение соотношения собственного капитала и заемных средств составляет 1, то есть минимальная допустимая величина собственного капитала равна заемному капиталу. Учитывая сказанное выше, можно представить расчет минимального значения коэффициента платежеспособности следующим образом:

При проведении анализа финансовой устойчивости организации могут быть использованы следующие показатели.

Коэффициент иммобилизации рассчитывается как соотношение постоянных и текущих активов. Данный показатель отражает степень ликвидности активов и тем самым возможность отвечать по текущим обязательствам в будущем.

Значение коэффициента иммобилизации во многом определяется отраслевой спецификой организации. Статистическая база рекомендуемых значений в настоящее время отсутствует. В общем можно сказать, что чем ниже значение коэффициента, тем больше доля ликвидных активов в имуществе организации и тем выше возможности организации отвечать по текущим обязательствам.

Коэффициент маневренности показывает, какая часть собственного капитала вложена в наиболее маневренную (мобильную) часть активов.

Доля собственных источников финансирования текущих активов показывает, какая часть текущих активов образована за счет собственного капитала.

|

|

|

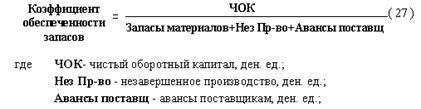

Коэффициент обеспеченности запасов собственными источниками финансирования характеризует степень покрытия запасов и затрат (незавершенного производства и авансов поставщикам) собственными источниками финансирования.

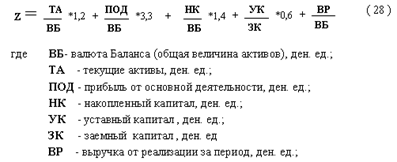

Для оценки финансовой устойчивости можно использовать показатель вероятности банкротства Альтмана (Z-показатель), рассчитываемый по следующей, адаптированной к российской терминологии, формуле:

Величина общих активов, текущих активов, уставного капитала, накопленного капитала определяется по данным агрегированного Баланса. Выручка от реализации и прибыль от основной деятельности определяются за рассматриваемый интервал анализа (не нарастающим итогом) на основании отчета о финансовых результатах.

Весовые коэффициенты (1,2; 3,3 и т.д.) были получены г-ном Альтманом на основании анализа статистических данных работы западных предприятий и организаций несколько десятков лет назад.

Каждый из элементов формулы Альтмана имеет наименование и экономический смысл. Отношение текущих активов к общей величине активов (ТА/ВБ) носит название степень мобилизации активов. Аналогично коэффициенту иммобилизации, он определяется отраслевой спецификой организации.

Соотношение накопленного капитала и валюты Баланса (НК/ВБ) отражает уровень самофинансирования. Выражение УК/ЗК отражает соотношение уставного (акционерного) капитала и обязательств (заемных источников финансирования) предприятия. Перечисленные показатели характеризуют долю собственных средств в пассивах, то есть отражают финансовую устойчивость организации.

Отношение прибыли от основной деятельности (за период) к общей величине активов (ПОД/ВБ) отражает рентабельность активов по основной деятельности.

Отношение выручки от реализации (за период) к общей величине активов (ВР/ВБ) - формула расчета коэффициента оборачиваемости всех активов.

Чтобы иметь возможность сравнивать различные организации по Z-показателю, необходимо обеспечить сопоставимость результатов расчета. Сопоставимость можно обеспечить, если

· в расчетах используются величины выручки от реализации и прибыли от основной деятельности за интервал анализа (не нарастающим итогом);

|

|

|

· показатели рентабельности активов и оборачиваемости активов приведены к годовому измерению (или к другому единому интервалу анализа).

Чтобы привести показатели рентабельности и оборачиваемости активов в сопоставимый вид, необходимо умножить их на выражение

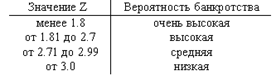

Степень близости предприятия к банкротству определяется по следующей шкале:

Принимая во внимание, что формула расчета Z-показателя в представленном здесь виде отличается от оригинала (в частности, вместо уставного капитала (УК) в оригинальном варианте используется рыночная стоимость акций - неопределяемый сейчас для большинства показатель), рекомендуем снизить верхнюю границу "очень высокой" степени вероятности банкротства до 1.

ВОПРОС 13. СИСТЕМА ПОКАЗАТЕЛЕЙ АНАЛИЗА И ОЦЕНКИ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ; ФАКТОРНЫЙ АНАЛИЗ ПРИБЫЛИ.

Финансовые результаты организации отражаются рядом показателей, каждый из которых имеет свое значение при анализе: валовая прибыль – эффективность производственных подразделений; прибыль от продаж продукции – эффективность основной деятельности, критерий которой обычно указываете учредительных документах предприятий; операционные доходы и расходы характеризуют результат совершения определенных хозяйственных операций (сдача имущества в аренду, продажа имущества, участие в совместной деятельности, предоставление займов и др.); внереализационные доходы и расходы – финансовый результат определенных фактов хозяйственной жизни, как правило, не зависящих от предприятия (курсовые разницы, безвозмездное получение активов, списание задолженности и др.); прибыль от продаж и прочей операционной деятельности характеризует финансовый результат совершения целенаправленных хозяйственных операций предприятия; прибыль до налогообложения – общий финансовый результат от различных видов деятельности; с учетом налогообложения прибыли других обязательных платежей получают характеристику чистой прибыли от обычной деятельности; сальдо доходов и расходов от чрезвычайных событий определяется независящими от предприятия или мало контролируемыми факторами, но они влияют на основу шансового результата хозяйственной деятельности предприятия – чистую прибыль отчетного года, которая фиксируется в бухгалтерском балансе отчетного года как нераспределенная прибыль, а результаты распределения этой прибыли акционерами отражаются в бухгалтерском балансе следующего за отчетным года оставшейся нераспределенной прибыли.

|

|

|

| Выручка от продаж (без косвенных налогов) | Прямые материальные и трудовые затраты | |||||||

| Маржинальный доход | Косвенные затраты | |||||||

| Прибыль от продаж | ||||||||

| Формирование прибыли от продаж для целей калькулирования полной себестоимости отдельных видов продукции | ||||||||

| Выручка от продаж (без косвенных налогов) | Переменные затраты | |||||||

| Маржинальный доход | Постоянные затраты | |||||||

| Прибыль от продаж | ||||||||

Схема 1. Формирование прибыли от продаж для целей обоснования безубыточности продаж товаров

Можно проводить анализ как по абсолютным, так и по положительным показателям прибыли, так как отношение прибыли к выручке от продажи – это рентабельность продаж. Прибыль и рентабельность продаж - важные показатели эффективности производства.

Прибыль – это с одной стороны, цель коммерческой организации, а с другой стороны, источник доходов федерального и местных бюджетов.

Основные факторы формирования прибыли от продаж:

· количество и качество продукции;

· себестоимость продукции;

· цены на продукцию;

· элементы себестоимости;

· структурные сдвиги в составе продукции.

В целом прибыль от продаж продукции определяется по формуле:

PР = N – S, где

N – выручка от продаж;

S – полная себестоимость.

Выручка от продаж зависит не только от количества и качества продукции, но и от структуры и цен на отдельные виды продукции.

Анализ формирования, распределения и использования прибыли включает следующие основные этапы.

1. Исследование изменений каждого показателя за анализируемый период (горизонтальный анализ);

2. Исследование структуры соответствующих показателей и их изменений (вертикальный анализ,);

3. Изучение динамики изменения показателей за ряд отчетных периодов (трендовый анализ);

4. Факторный анализ прибыли.

На сумму прибыли отчетного периода влияют все показатели — факторы, определяющие ее:

П (до налогообложения ) = В – С – КР – УР + % пол. - % упл. + Др.Д + Пр.Д – Пр.Р = Σ X(i)

Это факторная модель аддитивного вида.

Методика расчета факторных влияний на прибыль от реализации продукции включает следующие шаги:

1. Расчет влияния фактора «Выручка от реализации».

Расчет влияния этого фактора следует разделить на две части. Выручка организации представляет собой произведение количества и цены реализуемой продукции, поэтому сначала следует рассчитать влияние на прибыль от реализации цены, по которой продавалась продукция или товары, а затем - влияние на прибыль изменения физической массы проданной продукции.

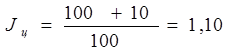

При проведении факторного анализа необходимо учитывать влияние инфляции. Предположим, что цены на продукцию (товары, работы, услуги) выросли в среднем в отчетном периоде по сравнению с базисным на 10%.

Тогда индекс цены

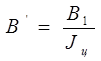

Следовательно, выручка от реализации в отчетном периоде в сопоставимых ценах равна  :

:

,

,

где B’ – выручка от реализации продукции в сопоставимых ценах;

B – выручка от реализации продукции в отчетном периоде;

Jц - индекс цены.

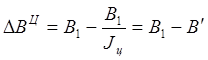

Следовательно за счет роста/снижения цены на продукцию выручка организации изменилась следующим образом:

А изменение количества реализуемой продукции отражается

Расчет влияния фактора «Цена»

Для определения степени влияния изменения цены на изменение суммы прибыли от реализации следует использовать формулу:

Расчет влияния фактора «Количество проданной продукции (товаров)»

Влияние на сумму прибыли от реализации (Пр) изменения количества проданной продукции можно рассчитать следующим образом:

B0 и В1 — соответственно, выручка от реализации в отчетном (1) и предыдущем (0) периодах;

∆Вц – изменение выручки от реализации под влиянием цены;

Rп0 — рентабельность продаж в предыдущем периоде

2. Расчет влияния фактора «Себестоимость реализованной продукции» осуществляется следующим образом:

где УC1 и УС0 — соответственно уровни себестоимости в отчетном и базисном периодах.

При расчете влияния данного фактора следует помнить, что расходы являются факторами обратного влияния по отношению к прибыли, следовательно, за счет данного фактора прибыль уменьшается на полученную величину.

3. Расчет влияния фактора «Коммерческие расходы».

Для расчета используется формула, аналогичная предыдущей:

где УКР1 и УКР0 — соответственно уровни коммерческих расходов в отчетном и базисном периодах.

4. Расчет влияния фактора «Управленческие расходы»

,

,

где УУР1 и УУР0 — соответственно уровни управленческих расходов в отчетном и базисном периодах.

5 Расчет влияния факторов «Прочие расходы», «Налог на прибыль» и др. Указанные факторы не оказывают столь существенного влияния на прибыль, как факторы хозяйственной сферы, однако их влияние на величину чистой прибыли тоже можно определить. В данном случае используется метод балансовой увязки, влияние фактора определяется по колонке абсолютного отклонения. Рассчитанные значения нужно разделить на факторы прямого и обратного влияния по отношению к прибыли. На какую величину увеличивается (уменьшается) показатель-фактор «прямого действия», на такую же сумму увеличивается (уменьшается) прибыль. Факторы «обратного действия» (расходы) влияют на сумму прибыли в обратном направлении.

Влияние отдельных факторов на чистую прибыль отчетного периода можно обобщить в таблице (см. таблица).

Таблица. Сводная таблица влияния факторов на прибыль отчетного периода

| № п/п | Показатели-факторы | Сумма, тыс. руб. |

| Количество проданной продукции (работ, услуг) | если ↑ то , если ↓ то | |

| Изменение цен на реализованную продукцию | если ↑ то , если ↓ то | |

| Себестоимость реализации продукции, товаров, работ, услуг | если ↓ то , если ↑ то | |

| Коммерческие расходы | если ↓ то , если ↑ то | |

| Управленческие расходы | если ↓ то , если ↑ то | |

| Проценты к получению | если ↑ то , если ↓ то | |

| Проценты к уплате | если ↓ то , если ↑ то | |

| Доходы от участия в других организациях | если ↑ то , если ↓ то | |

| Прочие доходы | если ↑ то , если ↓ то | |

| Прочие расходы | если ↓ то , если ↑ то | |

| Налог на прибыль | если ↓ то , если ↑ то | |

| Совокупное влияние факторов на чистую прибыль отчетного периода |

ВОПРОС 14. ЭКОНОМИЧЕСКОЕ СОДЕРЖАНИЕ, ВИДЫ ДОХОДОВ И РАСХОДОВ ОРГАНИЗАЦИИ; МЕТОДИКА ИХ АНАЛИЗА И ОЦЕНКИ.

Доходы – это приращение экономических выгод в течение отчетного периода, происходящее в форме притока или увеличения активов либо уменьшения обязательств, что выражается в увеличении капитала, не связанного с вкладами участников акционерного капитала. Расходы признаются в отчетности, если возникает уменьшение экономических выгод, связанных с уменьшением актива или увеличением обязательств, которые могут быть надежно измерены.

Доходы от обычных видов деятельности, показываются выручкой. Прочие доходы – это доходы от операционной деятельности, от внереализационной деятельности и от чрезвычайных событий.

Чрезвычайные события (стихийные бедствия, пожары, национализация и другие события, которые, как правило, приносят убытки) в отличие от обычных видов деятельности возникают не чаще чем один раз в несколько лет.

Анализ доходов и расходов предприятия носит предварительный, вводный характер по отношению к дальнейшему анализу финансовых результатов предприятия. Он дает общую картину финансового влияния полной совокупности доходов и расходов предприятия на его чистую прибыль.

Общие величины доходов и расходов используются в качестве укрупненных факторов формирования чистой прибыли, их изменения в качестве факторов изменения чистой прибыли. Факторная модель позволяет определить, что в большей степени способствовало изменению чистой прибыли (убытка) предприятия – обычные виды деятельности или прочие доходы и расходы.

После анализа общего соотношения Доходов и расходов проводится более детальное аналитическое исследование различных показателей финансовых результатов предприятия и факторов, их определяющих.

(СМ. АНАЛИЗ ФИАНАНСОВЫХ РЕЗУЛЬТАТОВ)

ВОПРОС 15. КОМПЛЕКСНЫЙ ЭКОНОМИЧЕСКИЙ АНАЛИЗ ДЕНЕЖНЫХ ПОТОКОВ ОРГАНИЗАЦИИ (ПРЯМОЙ И КОСВЕННЫЙ МЕТОДЫ).

Анализ притоков и оттоков денежных средств проводится по направлениям деятельности предприятия - основной, инвестиционной и финансовой.

Притоки денежных средств отражаются с положительным знаком, оттоки - с отрицательным.

Источниками денежных средств предприятия могут выступать прибыль от основной деятельности (за вычетом налогов из прибыли), амортизация основных фондов и нематериальных активов, доходы от реализации имущества, прочие доходы, а также привлеченные внешние источники финансирования (кредиты и займы).

Основные направления использования денежных средств связаны с увеличением оборотного капитала, инвестициями в постоянные активы и обслуживанием внешней задолженности (выплаты по кредитам).

Для построения отчета о движении денежных средств используются данные агрегированного Баланса и отчета о финансовых результатах (переведенного из нарастающего итога в отчет за интервалы).

При описании денежных потоков по основной деятельности необходимо учесть притоки и оттоки, связанные с формированием оборотного капитала. Движение денежных средств анализируется по элементам текущих активов за исключением денежных средств и по элементам текущих пассивов за исключением краткосрочных кредитов.

Денежные потоки, связанные с формированием чистого оборотного капитала, определяются по данным агрегированного Баланса (таблица 5). Также можно воспользоваться информацией таблицы "Анализ изменения статей Баланса" с корректным учетом знаков притоков (+) и оттоков (-) денежных средств.

Потоки денежных средств, связанные с изменением текущих активов, определяются как разница значений на предыдущую и текущую отчетную дату. В противоположность оборотным активам, потоки, связанные с изменением текущих пассивов, рассчитываются как разница значений на текущую и предыдущую отчетную дату.

(Текущий актив = Текущий актив (i-1) - Текущий актив (i)

(Текущий пассив = Текущий пассив (i) - Текущий пассив (i -1)

где (Текущий актив, (Текущий пассив - изменения величин отдельных элементов текущих активов и текущих пассивов, ден. ед.;

(i)- текущая отчетная дата,

(i - 1) - предыдущая отчетная дата,

Разница в расчетах изменений текущих активов и текущих пассивов имеет объяснение. Рост оборотных активов (приобретение новых запасов, рост незавершенного производства) требует соответствующих затрат, то есть оттоков денежных средств. Поэтому увеличение текущих активов отражается в отчете о движении денежных средств со знаком минус. Сокращение оборотных активов высвобождает денежные средства, то есть появляется приток денежных средств.

Рост текущих пассивов представляет собой приток денежных средств, который сокращает потребность в финансировании оборотного капитала. Сокращение текущих пассивов увеличивает потребность организации в финансовых ресурсах, поэтому отражается со знаком минус.

Если в расчетах предприятия с покупателями и поставщиками значительный вес имеют бартерные операции и взаимозачеты, при построении отчета о движении денежных средств необходимо выделить только ту часть доходов и затрат, которые были получены живыми деньгами. Это касается описания и доходов от основной деятельности, и затрат на формирование оборотного капитала.

Сумма поступлений от основной деятельности и изменений чистого оборотного капитала представляет собой общие поступления от основной деятельности. Общая величина поступлений от основной деятельности характеризует соотношение доходов от реализации продукции (работ) и затрат на формирование оборотного капитала.

Отрицательная величина общих поступлений от основной деятельности при наличии прибыли от основной деятельности свидетельствует о том, что формирование оборотного капитала требует больших финансовых вливаний, чем обеспечивает основная деятельность.

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 2690; Нарушение авторских прав?; Мы поможем в написании вашей работы!