КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Суть та показники рентабельності діяльності підприємства

|

|

|

|

Система рентабельності охоплює дві групи показників:

- рентабельність діяльності підприємства;

- рентабельність використовуваних ресурсів;

Показники рентабельності - це відносні показники прибутковості, які характеризують ефективність господарювання, а їх величина показує співвідношення ефекту з наявними чи використаними ресурсами, необхідними для отримання цього ефекту.

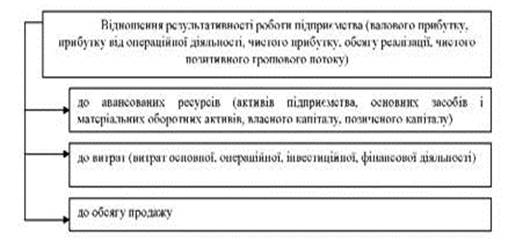

Логічна модель формування показників рентабельності підприємства зображена представити на рис. 5.3.

Рис. 5.3. Логічна модель формування показників рентабельності

Основними етапами аналізу показників рентабельності є:

1) визначення й оцінка рівня показників, виявлення тенденцій і закономірностей зміни, оцінка виконання плану за показниками;

2) факторний аналіз їх зміни;

3) виявлення резервів (невикористаних можливостей) підвищення рентабельності, розробка пропозицій з їх мобілізації.

Різноманітність показників рентабельності визначає альтернативність пошуку шляхів її підвищення. Кожен з вихідних показників розкладається у факторну модель з різним рівнем деталізації, що дає можливість виявити й оцінити резерви її зростання. Для кількісної оцінки резервів підвищення ефективності господарювання застосовують методи факторного аналізу і принципами детермінованого факторного моделювання.

Виходячи з моделі, можна виокремити такі групи показників рентабельності:

1. Рентабельність капіталу та його складових. До цієї групи показників належать: рентабельність активів (економічна рентабельність); загальну рентабельність (рентабельність виробничого капіталу); рентабельність власного капіталу (фінансову рентабельність) та ін. Ці показники специфічні тим, що відповідають інтересам усіх учасників бізнесу: адміністрацію цікавить віддача всіх активів; інвесторів і кредиторів - віддача на вкладений капітал; власників - прибутковість акцій, рентабельність власного капіталу.

|

|

|

2. Рентабельність видів діяльності та окремих видів продукції (окупність витрат): рентабельність основної діяльності, рентабельність операційної діяльності, рентабельність інших видів звичайної діяльності, рентабельність окремих видів продукції та ін.

3. Рентабельність реалізації продукції - характеризує комерційну рентабельність підприємства.

4. Рентабельність грошового потоку.

|

|

|

|

|

Дата добавления: 2015-05-08; Просмотров: 535; Нарушение авторских прав?; Мы поможем в написании вашей работы!