КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Приклад. Облік векселів до отримання

|

|

|

|

Облік векселів до отримання.

Вексель одержаний - це письмове зобов'язання щодо сплати певної суми грошових коштів на протязі визначеного строку. Особа, що підписує вексель зобов'язується сплатити по ньому та називається векселедавцем.

Зазвичай векселі одержані використовуються, коли виникають наступні ситуації:

o Пролонговані строки оплати (як покриття простроченої дебіторської заборгованості);

o Більш суттєві докази заборгованості ніж рахунок-фактура та інші комерційні документи;

o Офіційна підстава для утримання відсотків;

o Можливість обертання

Підприємство "Альфавір" 10 листопада 2007 р. реалізувало товар за 18 000 грн (в тому числі ПДВ 3000 грн)/В оплату вартості товарів покупець виписав простий вексель терміном на один рік без зазначення відсотків. Інший покупець готовий сплатити за товар гроші у сумі 18 000 грн (отже, фінансова угода є з "нульовою " ставкою відсотка).

Домінуюча ставка на подібний інструмент становить 10 %.

Якщо покупець сплатить грошові кошти за товар, ціна реалізації становитиме 12 000 грн плюс ПДВ 2000 грн.

Підприємство повинне відобразити компенсацію за реалізований товар за справедливою вартістю. Оскільки компенсацію не буде отримано негайно, а лише по закінченні одного року, справедлива вартість компенсації не дорівнюватиме номінальній сумі, яка підлягає отриманню, тобто 12 000, а буде меншою. Відображення в обліку компенсації за справедливою вартістю ґрунтується на використанні умовної ставки відсотка для розрахунку майбутніх платежів за теперішньою вартістю.

По суті, покупець отримує фінансування за ставкою, яка нижча від ринкової, отже, відбуваються дві операції:

- продаж: товару;

|

|

|

- фінансова операція.

Різниця між справедливою вартістю компенсації та її номінальною сумою є доходом за відсотком від фінансової операції.

Розрахунок справедливої вартості реалізованого товару здійснюється у два етапи:

1-й етап - розрахунок справедливої вартості компенсації (платежу);

2-й етап -розрахунок суми заробленого відсотка.

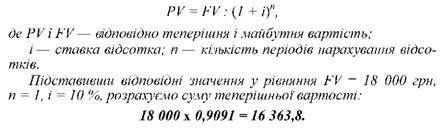

1-й етап. Розрахунок справедливої вартості платежу

Виходячи з припущення, що платіж надійде вчасно через рік і ставка відсотка становить 10 %, справедлива вартість платежу, який надійде у формі компенсації, розраховується за формулою:

На рахунках бухгалтерського обліку підприємства "Альіавір" операція реалізації товарів буде відображена так. 10 листопада 2008р., грн:

o на справедливу вартість компенсації:

Дт "Векселі одержані" 18 000

Кт "Дохід від реалізації" 16 363,8

Кт "Доходи майбутніх періодів " 1636,2

o на суму ПДВ:

Дт "Дохід від реалізації" 3000

Кт "Розрахунки за податками " 3000.

Таким чином, на дату реалізації 10 листопада 2008 р. сума 16 363,8 грн, ПДВ 2 000 грн записується одночасно як дохід від реалізації і дебіторська заборгованість, 31 грудня 2008р., грн:

o на суму відсотків, що підлягають отриманню за місяць:

Дт "Доходи майбутніх періодів" 136,35

Кт "Відсотки одержані" 136,35 (1 636,2: 12 = 136,35)

10 листопада 2008 р., грн:

Дт "Грошові кошти " 18 000

Кт "Векселі одержані" 18 000

одночасно:

Дт "Доходи майбутніх періодів " 1500,45

Кт "Відсотки одержані" 1500,45.

(1 636,2 -136,35 = 1500,45).

|

|

|

|

|

Дата добавления: 2015-05-23; Просмотров: 467; Нарушение авторских прав?; Мы поможем в написании вашей работы!