КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Групування статей балансу для аналізу капіталу підприємства

Запитання для самоперевірки

1. В чому полягає суть аналізу і синтезу у системних дослідженнях?

2. Що являється основною операцією аналізу і декомпозиції?

3. Що може служити основою для декомпозиції?

4. Що виникає в результаті декомпозиції?

5. Дайте визначення поняття «фрейм, конфігуратор»

6. Дайте визначення поняттям: «агрегування, емерджентність, внутрішня цілісність систем».

7. Назвіть види агрегування.

8. Охарактеризуйте найпростіший спосіб агрегування

| Капітал | Код рядка балансу |

| 1. Капітал разом | |

| 2. Власний капітал | |

| 2.1. Власний оборотний капітал | 260+270 до 1 року – 620 – 430 до 1 року – 630 до 1 року |

| 3. Позиковий капітал | 430+480+620+630 |

| 3.1. Довгострокові зобов’язання | 430 понад 1 рік + 480 +630 понад 1 рік |

| 3.2. Короткострокові кредити та позики | 500 + 510 |

| 3.3. Поточні зобов’язання за розрахунками | 430 до 1 року + 620 + 630 до 1 року -500-510 |

Оскільки питання аналізу джерел формування капіталу тісно пов'язане з поняттям фінансування, необхідно розглянути основні його види та ознаки їх класифікації.

Фінансову структуру авансованого капіталу можна представити наступним чином:

Рис. Фінансова структура авансованого капіталу

3.2. Аналіз власного капіталу підприємства

Фінансовою основою діяльності підприємства є сформований ним власний капітал. Він є початковою та безстроковою основою фінансування діяльності підприємства, а також джерелом погашення його збитків, одним з найвагоміших показників, що використовується при оцінці фінансового стану підприємства, оскільки показує:

– з одного боку, ступінь фінансової самостійності підприємства (його незалежності від зовнішніх джерел фінансування);

– з іншого - ступінь кредитоспроможності підприємства (тобто забезпечення вимог кредиторів наявним у підприємства капіталом засновників).

Збереження власного капіталу є одним з показників якості фінансового менеджменту на підприємстві. Відповідно до П(С)БО 2 "Баланс" власний капітал включає такі основні елементи:

– статутний капітал;

– пайовий капітал;

– додатковий вкладений капітал;

– інший додатковий капітал;

– резервний капітал;

– нерозподілений прибуток (непокритий збиток).

Окрім названих складових елементів власного капіталу П(С)БО 2 визначає також коригуючі показники, які відображають рух власного капіталу у процесі його формування. До них відносять:

– неоплачений капітал;

– вилучений капітал.

У статті "Неоплачений капітал" відображається сума заборгованості власників (учасників) за внесками до статутного капіталу. Ця сума наводиться в дужках і вираховується при визначенні власного капіталу.

У статті "Вилучений капітал" відображається фактична собівартість акцій власної емісії або часток, викуплених товариством у його учасників. Ця сума теж вираховується при визначенні підсумку власного капіталу.

Функції власного капіталу підприємства полягають у:

Інвестуванні діяльності;

Регулюванні відносин власності;

Компенсації понесених збитків;

Забезпеченні платоспроможності;

Забезпеченні кредитоспроможності;

Фінансуванні ризиків;

Управлінні підприємством.

Аналіз власного капіталу має такі основні цілі:

– виявити основні джерела формування власного капіталу та визначити наслідки їх змін для фінансової стійкості підприємства;

– визначити правові, договірні та фінансові обмеження в розпорядженні поточним і нерозподіленим прибутком;

– оцінити пріоритетність прав на отримання дивідендів;

– виявити пріоритетність прав власників у разі ліквідації підприємства.

Власний капітал підприємства містить такі основні складові:

– інвестований капітал (капітал, що вкладений власниками в підприємство);

– накопичений капітал (створений на підприємстві).

Аналізуючи власний капітал, необхідно визначити питому вагу його окремих складових, а також динаміку їх складу та структури за окремі періоди.

Необхідність окремого розгляду елементів власного капіталу пов'язана з тим, що кожен з них є характеристикою правових та інших обмежень підприємства у розпорядженні своїми активами.

Можливості аналізу власного капіталу значно розширюються при умові використання звіту про власний капітал та інформації поточного обліку. Застосування звіту дає змогу виявити джерела надходження та використання власного капіталу підприємства у звітному році.

При аналізі власного капіталу поряд з горизонтальний та вертикальним аналізом застосовують коефіцієнти надходження та використання капіталу.

Коефіцієнт надходження капіталу (Кн) розраховують за формулою:

Кн = НК/ЗКк,

де НК – надходження капіталу за звітний період; ЗКк - залишок капіталу на кінець звітного періоду.

Коефіцієнт використання (вибуття) капіталу (Кп) розраховують:

Кп = ВК/ЗКп,

де ВК - використання капіталу за звітний період; ЗКп - залишок капіталу на початок звітного періоду.

Важливе значення має вивчення співвідношення коефіцієнтів надходження та використання капіталу. Коли значення коефіцієнта вибуття перевищує коефіцієнт надходження, то це є свідченням зменшення розміру власного капіталу, погіршення його структури.

Аналіз загальної суми та структури капіталу доцільно доповнити розрахунком суми власного оборотного капіталу підприємства. При цьому важливо не лише визначити сам розмір капіталу, але й назвати основні причини його зміни та невідповідності нормативу.

Власний оборотний капітал (ВОК) підприємства доцільно розраховувати за формулою:

ВОК = ОА - ПЗ,

де ОА - оборотні активи; ПЗ - поточні зобов'язання.

Серед основних чинників, які впливають на зміну власного оборотного капіталу та можуть привести до його дефіциту, можна виділити:

– систематичну збиткову діяльність підприємства;

– дорогу матеріально-технічну базу;

– незабезпеченість підприємства оборотними активами;

– відволікання коштів на покриття дебіторської заборгованості;

– неефективне використання майна;

– значні суми непродуктивних витрат та втрат.

3.3. Аналіз залученого капіталу підприємства

Залучення капіталу дозволяє суттєво розширити обсяг господарської діяльності підприємства, забезпечити більш ефективне використання власного капіталу, прискорити формування цільового фінансування і на цій основі підвищити ринкову вартість підприємства.

Залучені кошти є правовими і господарськими зобов'язаннями підприємства перед третіми особами. Величина залучених коштів характеризує можливі майбутні вилучення коштів підприємства, пов'язані з раніше прийнятими зобов'язаннями.

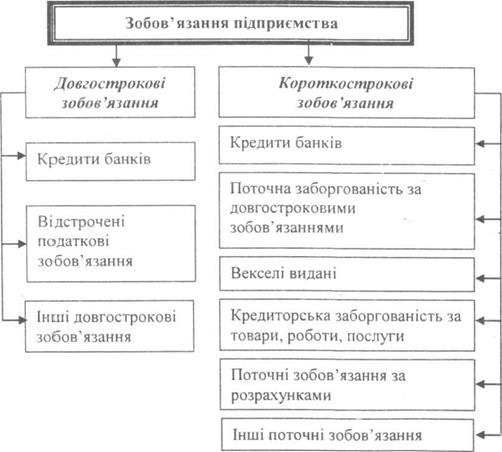

Залучені кошти класифікують залежно від ступеня строковості їх погашення та способів забезпеченості.

Рис. Зобов'язання підприємства

Рис. Зобов'язання підприємства

|

За ступенем строковості погашення зобов'язання поділяються на:

– довгострокові;

– поточні.

Довгострокові зобов'язання – це зобов'язання, погашення яких не передбачається протягом операційного циклу та термін погашення яких перевищує 12 місяців, починаючи з дати балансу.

До поточних зобов'язань належать зобов’язання, які будуть погашені в ході звичайного операційного циклу підприємства або протягом 12 місяців, починаючи з дати балансу.

Кошти, що залучаються на довгостроковій основі, звичайно спрямовуються на придбання активів тривалого використання, а поточні пасиви, як правило, є джерелом формування оборотних коштів.

Зобов'язання підприємства поділяються на забезпечені та незабезпечені. Важливість такої класифікації полягає у тому, що забезпечені зобов'язання у разі ліквідації підприємства погашаються у пріоритетному порядку.

Завдяки залученню позикових коштів підприємство отримує певні переваги. Однак, за відповідних умов вони можуть призвести до погіршення фінансового стану підприємства, наблизити його до банкрутства. Тому важливим питанням в аналізі структури джерел коштів є оцінка раціональності співвідношення власних та залучених коштів.

До основних показників, які характеризують структуру капіталу, належать: 1. коефіцієнт фінансової автономії, який характеризує концентрацію власного капіталу.

Коефіцієнт фінансової автономії (незалежності) обчислюється відношенням суми власних коштів (ВК) до валюти балансу (ВБ).

Кфн = ВК/ВБ

Або Ф1 р. 380+р.430 / Ф1 р. 640

Коефіцієнт автономії не повинен бути меншим за 0,5-0,6. Зростання коефіцієнта фінансової незалежності означає підвищення фінансової стійкості підприємства і є позитивним моментом.

2. Коефіцієнт фінансової залежності (Кфз) розраховується відношенням валюти балансу до власного капіталу, є обережним показником до коефіцієнта фінансової незалежності. Для коефіцієнта фінансової залежності рекомендоване значення менше ніж 2 (тобто 1/0,5).

Кфз=ВБ/ВК

Або Ф1 р.640 /Ф1 р. 380 + р. 430

Або Кфз = 1/Кфн

Коефіцієнт фінансової залежності ще має назву мультиплікатор власного капіталу.

3. Мультиплікатор власного капіталу (Кмвк) пов’язує рентабельність активів та рентабельність власного капіталу. Показує, у скільки разів рентабельність власного капіталу більша рентабельності активів.

Кмвк = Кфз = (ВБ=А) / ВК

Якщо мультиплікатор власного капіталу помножити на рентабельність активів (відношення чистого прибутку до активів) то отримаємо рентабельність власного капіталу (відношення чистого прибутку до власного капіталу):

Кмвк * (ЧП/А)= (А/ВК)* (ЧП/А) = ЧП/ВК.

Коефіцієнт концентрації позикового капіталу (Ккпк) розраховується як відношення позикового капіталу до валюти балансу або як різниця між 1 та коефіцієнтом фінансової незалежності. Показує частку залученого майна в активах підприємства та ступінь залежності підприємства від кредитів. Зростання цього показника за часом означає посилення залежності підприємства від зовнішніх інвесторів, що є негативною тенденцією.

Ккпк = ПК/ВБ

Або Ф1 р. 480+ р. 620 + р. 630 / Ф1 р. 640

Або

Ккпк = 1-Кфн = 1 – (1/Кфз)

Коефіцієнт фінансового ризику (Кфр) (або коефіцієнт фінансового левериджу) характеризує співвідношення позикових та власних коштів. Рекомендоване значення менше 1.

Кфр = ПК/ВК

Або Ф1 р. 480+р. 620+р.630 /Ф1 р. 380+430

Коефіцієнт фінансового ризику показує, кількість позикових коштів, залучених підприємством на 1 гривню вкладених в активи власних коштів. Чим вище його значення. Тим вищий ризик вкладання капіталу в підприємство. Нормальним вважається співвідношення 1:2, за якою одна третина загального фінансування сформована за рахунок позикових коштів.

На співвідношення власних і залучених коштів впливає низка факторів, обумовлених внутрішніми та зовнішніми умовами діяльності підприємства та обраної ним фінансової стратегії. До них відносять:

спосіб розміщення джерел підприємства в активах;

тривалість одного обороту коштів;

співвідношення тривалості виробничо-комерційного циклу і строку погашення кредиторської заборгованості;

структуру витрат підприємства.

Оцінювати структуру капіталу підприємства слід в динаміці за кілька років з тим, щоб виявити основні тенденції змін.

Кошти, що використовуються для формування капіталу підприємства, мають свою ціну. Її величина, або вартість капіталу, певною мірою визначається наявними у підприємства можливостями вибору джерел фінансування.

Сума коштів, яку необхідно сплатити за використання певного обсягу фінансових ресурсів, виражена у відсотках до цього обсягу, називається ціною капіталу. Іншими словами, ціна капіталу вказує, яку суму слід заплатити за залучення одиниці капіталу з даного джерела.

Не лише залучений капітал, але й власний має свою ціну. Це обумовлено тим, що капітал може бути вкладений за межами підприємства. Тому вартість власного капіталу розглядається з точки зору упущеної вигоди. Платою за втрачену вигоду акціонеру повинні стати майбутні доходи у вигляді дивідендів або/і підвищення вартості акцій.

Проблема визначення вартості капіталу є складною. В економічній літературі, присвяченій цій проблемі, розглядаються різні способи визначення "ціни" власного капіталу. Найбільш поширеними в практиці фінансового аналізу є підходи:

на основі дивідендів;

на основі доходів;

на основі визначення "ціни '' капітальних активів.

Залучення позикового капіталу для підприємства – один із способів розширення його діяльності. При цьому окремі види залучених коштів (кредити банку, кредиторська заборгованість) мають для підприємства різну вартість. Незважаючи на велику кількість видів заборгованості, загальним підходом до визначення вартості залученого капіталу є такий: ціна залученого капіталу визначається відношенням витрат, пов’язаних із залученням фінансових ресурсів, до самої величини капіталу, що залучається.

Визначивши вартість окремих джерел фінансування, власного і залученого капіталу, необхідно розрахувати середньозважену вартість капіталу.

СВ=

де Кі – ціна відповідного джерела коштів; Di – питома вага джерела коштів в загальній їх сумі.

Вартість капіталу підприємства може бути визначена як середньозважена величина вартості всіх категорій капіталу.

Головна мета розрахунку цього аналітичного показника полягає в тому, щоб отримати критерії відбору для майбутніх інвестицій, які оцінюються за ставкою дохідності, достатньої, щоб компенсувати витрати вкладників капіталу. Враховуючи, що ступінь участі різних вкладників капіталу у фінансування діяльності не рівноцінний, вартість окремих видів фінансування зважується, виходячи з питомої ваги даного джерела в загальному обсязі фінансування.

Напрямами аналізу залученого капіталу на підприємстві є:

– загальний аналіз залученого капіталу;

– аналіз руху залученого капіталу;

– аналіз ефективності використання залученого капіталу.

Загальний аналіз залученого капіталу ґрунтується на його класифікації за джерелами формування, яку покладено в основу групування пасивів підприємства. Класифікаційними ознаками при цьому можуть виступати терміни залучення та вартість залучених коштів.

Необхідний обсяг залученого капіталу визначається за таким алгоритмом:

3К=ОЗ + ІНА + ОА- ВК,

де ЗК – залучений капітал; ОЗ –залишкова вартість основних засобів; ІНА – інші необоротні активи; ОА–- оборотні активи; ВК - власний капітал.

Методика загального аналізу залученого капіталу ґрунтується на застосуванні прийомів горизонтального та вертикального аналізу.

Рух залученого капіталу відображається на основі моделі:

3П + Н = П + Зк,

де Зп, Зк - залишки залученого капіталу в цілому або за видами на початок і кінець аналітичного періоду; Н - надходження залучених коштів протягом аналітичного періоду; П - повернення залучених коштів позичальнику протягом аналітичного періоду.

На основі балансової моделі обчислюються показники, що характеризують рух залученого капіталу:

– рівень надходження залучених коштів (РН):

РН=Н/ (Зп+Н);

– рівень погашення боргових зобов’язань (РП):

РП=П/ (Зп+Н);

– коефіцієнт співвідношення оборотів з надходження залученого капіталу і погашення боргових зобов’язань (Ксп): Ксп=Н/П.

3.4. Аналіз ефективності використання капіталу підприємства

Визначення ціни капіталу не зводиться лише до розрахунку відсотків, які необхідно сплатити власникам фінансових ресурсів, а й характеризує ту норму рентабельності, яку повинно забезпечити підприємство, щоб не змінити своєї ринкової вартості. У зв'язку з цим аналіз капіталу доповнюється оцінкою ефективності використання власного і залученого капіталу, який рекомендується здійснювати за допомогою таких показників:

1. Рентабельність капіталу підприємства, у % (відношення чистого прибутку до середніх залишків інвестованого капіталу).

2. Рентабельність власного капіталу, у % (відношення чистого прибутку до середніх залишків власного капіталу).

3. Коефіцієнт оборотності капітану (відношення чистої виручки від реалізації до середнього розміру капіталу підприємства).

4. Коефіцієнт оборотності власного капіталу (відношення чистої виручки від реалізації до середнього розміру власного капіталу підприємства).

5. Оборотність капіталу в днях (ділення добутку середнього розміру капіталу та кількості днів у аналізованому періоді на загальний розмір чистої виручки підприємства).

6. Термін окупності позикового капіталу (відношення середнього розміру позикового капіталу до чистого прибутку підприємства).

7. Рентабельність позикового капіталу, у % (відношення чистого прибутку до середніх залишків позикового капіталу).

8. Коефіцієнт оборотності позикового капіталу (відношення чистої виручки від реалізації до середнього розміру позикового капіталу підприємства).

Поглиблений аналіз ефективності використання позикового капіталу дає змогу визначити суму і частку чистого прибутку підприємства, отриманого від використання позикового капіталу у фінансово-господарській діяльності, і оцінити динаміку цих показників. Розрахунки здійснюють таким чином:

ЧПпк=ПК*Ра,

Ч=ЧПпк/ЧП*100%

де ЧПпк – сума чистого прибутку, отриманого від використання позикового капіталу; ПК - середні залишки позикового капіталу; Ра – рентабельність активів підприємства; Ч – частка чистого прибутку, отриманого від використання позикового капіталу; ЧП – загальна сума чистого прибутку підприємства.

Залучення банківського кредиту за певних умов є економічно виправданим, незважаючи на збільшення фінансових витрат, пов'язаних зі сплатою відсотків. У разі, коли ціна банківського кредиту нижча, ніж рентабельність вкладення капіталу в активні операції підприємства, використання позикових коштів є раціональним, оскільки забезпечує збільшення норми прибутку на вкладений капітал.

Це правило оцінки залучення позикового капіталу дістало назву ефекту фінансового важеля (ЕФВ), який можна описати такою моделлю:

ЕФВ=(РІК-СВ)*(1-К)* ПК/ВК

де РІК - відношення валового прибутку до капіталу підприємства; СВ - ставка відсотка за кредит; К - коефіцієнт оподаткування; ПК - позиковий капітал; ВК - власний капітал.

Слід зауважити, що безмежно збільшувати суму залученого капіталу підприємство не може, оскільки існують певні обмеження у вигляді коефіцієнта поточної ліквідності та коефіцієнта забезпеченості власними оборотними коштами.

Взаємозв'язок, який існує між даними коефіцієнтами та рентабельністю власного капіталу, дає підстави для наступних висновків:

рентабельність власного капіталу (при збереженні коефіцієнта поточної ліквідності та коефіцієнта забезпеченості власними оборотними коштами на мінімальному рівні) можна підвищити за рахунок збільшення залучених коштів у складі пасивів на довгостроковій основі;

при низьких обсягах продажу і прибутку досягти високого рівня рентабельності власного капіталу неможливо.

Процес оптимізації структури активів і пасивів підприємства з метою збільшення прибутку та підвищення рентабельності дістав назву ліверидж.

Розрізняють такі види лівериджу: виробничий; фінансовий; виробничо-фінансовий.

Виробничий ліверидж – це потенційна можливість впливати на прибуток підприємства, змінюючи структуру собівартості продукції та обсяг її випуску.

Розраховують рівень виробничого лівериджу відношенням темпів приросту валового прибутку до темпів приросту обсягів продажу в натуральних одиницях. При високому його рівні навіть незначні зміни виробництва продукції призводять до суттєвих змін прибутку.

Фінансовий ліверидж – це потенційна можливість впливати на прибуток, змінюючи обсяг та структуру власного та залученого капіталу.

Його рівень вимірюється відношенням темпів приросту чистого прибутку до темпів приросту валового прибутку. Незначні зміни валового прибутку і рентабельності авансованого капіталу в умовах високого фінансового лівериджу можуть призвести до значних змін чистого прибутку, що небезпечно при падінні обсягів виробництва.

Виробничо-фінансовий ліверидж – загальний показник, що є добутком рівнів виробничого і фінансового лівериджу. Він відображає загальний ризик, пов'язаний з можливим браком коштів для відшкодування виробничих і фінансових витрат.

|

|

Дата добавления: 2015-05-23; Просмотров: 2278; Нарушение авторских прав?; Мы поможем в написании вашей работы!