КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оцінка ліквідності балансу за допомогою відносних показників

|

|

|

|

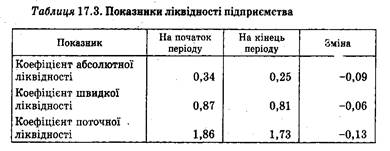

Поряд з абсолютними показниками для оцінювання ліквідності підприємства розраховують такі відносні показники: коефіцієнт поточної ліквідності, коефіцієнт швидкої ліквідності і коефіцієнт абсолютної ліквідності (табл. 17.3).

|

Ці показники являють інтерес не лише для керівництва підприємства, а й для зовнішніх суб'єктів аналізу: коефіцієнт абсолютної ліквідності являє інтерес для постачальників сировинн і матеріалів, коефіцієнт швидкої ліквідності — для банків, коефіцієнт поточної ліквідності — для інвесторів.

|

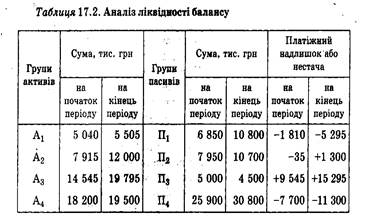

Коефіцієнт абсолютної ліквідності (норма грошових резервів) визначається відношенням коштів і короткострокових фібансових вкладень до всієї суми короткострокових боргів під- приємства. На даному підприємстві його величина на початок року — 0,3 (5040: 14 800), на кінець — 0,25 (5505: 21 500). Його рівень показує, яку частину короткострокових зобов'язань може бути погашена за рахунок наявної готівки. Чим більша його величина, тим вища гарантія погашення боргів. Однак і при невеликому його значенні підприємство може бути завжди платоспроможним, якщо зуміє збалансувати і синхронізувати приплив і відплив коштів за обсягом і термінами. Тому ніяких загальних нормативів і рекомендацій щодо рівня цього показника не існує. Доповнює загальну картину платоспроможності підприємства наявність чи відсутність у нього прострочених зобов'язань, їхня частота і тривалість.

Коефіцієнт швидкої (термінової) ліквідності — відношення коштів, короткострокових фінансових вкладень і короткострокової дебіторської заборгованості, платежі за якою очікуються протягом 12 місяців після звітної дати, до суми короткострокових фінансових зобов'язань. У нашому прикладі на початок року величина цього коефіцієнта становить 0,87 (12 955: 14 800), а на кінець — 0,81 (17 505: 21 500). Зазвичай задовольняє співвідношення 0,7—1. Однак воно може виявитися недостатнім, якщо велику частку ліквідних засобів становить дебіторська заборгованість, частину якої важко вчасно стягнути. У таких випадках потрібне більше співвідношення. Якщо у складі оборотних активів значну частку займають кошти і їхні еквіваленти (цінні папери), то це співвідношення може бути меншим.

|

|

|

Коефіцієнт поточної ліквідності (загальний коефіцієнт покриття боргів) — відношення всієї суми оборотних активів включно із запасами до загальної суми короткострокових зобов'язань. Він показує ступінь покриття короткострокових зобов'язань оборотними актившли.

|

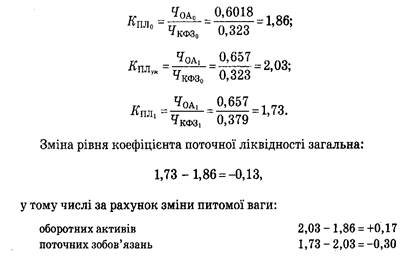

Перевищення оборотних активів над короткостроковими фінансовими зобов'язаннями забезпечує резервний запас для компенсації збитків, які може понести підприємство при розміщенні й ліквідації всіх оборотних активів, крім готівки. Чим більша величина цього запасу, тим більша впевненість кредиторів, що борги буде погашено. Зазвичай задовольняє коефіцієнт >2. У нашому прикладі величина його на початок року становить: 1,86(27 500: 14 800), на кінець — 1,73 (37 300: 21 500), тобто намітилася тенденція до зниження його рівня.

Однак обґрунтувати єдиний норматив цього показника для всіх галузей практично неможливо, тому що його рівень залежить від сфери діяльності, структури і якості активів, тривалості операційного циклу, швидкості погашення кредиторської заборгованості тощо.

У Республіці Білорусь, приміром, установлений мінімальний його рівень: для промислових підприємств — 1,7, для сільськогосподарських підприємств —1,5, для будівельних організацій —' 1,2, для транспорту — 1,3, для торгівлі — 1,0 і т. ін.

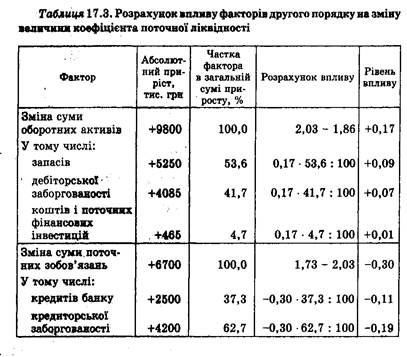

Зміна рівня коефіцієнта поточної ліквідності може, статися у зв'язку зі збільшенням або зменшенням суми за кожною статтею поточних активів і поточних пасивів. В умовах інфляційного середовища, щоб уникнути спотворювального впливу інфляції при. визначенні впливу факторів на зміну коефіцієнта ліквідності слід брати в розрахунок не абсолютний приріст поточних активів і пасивів, а зміну їхньої частки в загальній валюті балансу (рис. 17.2).

|

|

|

|

У першу чергу необхідно визначити, як змінився коефіцієнт ліквідності за рахунок факторів першого порядку:

|

Потім способом пропорційного поділу ці прирости можна розкласти за факторами другого порядку. Для цього частку кожної статті оборотних активів у загальній зміні їхньої суми слід помножити на приріст коефіцієнта поточної ліквідності за рахунок цього фактора. Аналогічно розраховується вплив факторів другого порядку на зміну величини коефіцієнта ліквідності й за поточними пасивами. Результати розрахунків подано в табл. 17.3.

Розглядаючи показники ліквідності, слід мати на увазі, що величина їх досить умовна, оскільки ліквідність активів і терміновість зобов'язань за бухгалтерським балансом можна визначити доволі приблизно. Так, ліквідність запасів залежить від їхньої оборотності, частки дефіцитних, залежаних матеріалів і готової продукції. Ліквідність дебіторської заборгованості також залежить від швидкості її оборотності, частки прострочених і нереальних для стягнення платежів. Збільшення частки неліквідних запасів, простроченої дебіторської заборгованості, прострочених векселів і т. ін. свідчить про погіршення ліквідності активів. З цих причин підприємство може мати високе значення коефіцієнта ліквідності, а насправді бути неплатоспроможним. Тому радикального підвищення точності оцінки ліквідності досягають у ході внутрішнього аналізу на основі даних аналітичного бухгалтерського обліку.

|

|

|

|

|

|

Дата добавления: 2015-05-24; Просмотров: 746; Нарушение авторских прав?; Мы поможем в написании вашей работы!