КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Підприємств

|

|

|

|

Транспорт є однією з найважливіших галузей суспільного виробництва і покликаний задовольняти потреби населення та виробництва в перевезеннях. Відомо, що між видами транспорту спостерігається ринкова конкуренція, але кожний вид транспорту займає своє місце на ринку транспортних послуг.

Фінансова діяльність комунальних підприємств, зокрема міського електротранспорту, опосередковує грошові відносини, пов'язані з формуванням та використанням доходів і накопичень підприємств галузі у процесі отримання коштів громадян, бюджету, інших джерел фінансування для забезпечення безперебійного обслуговування населення щодо надання послуг з перевезення.

Транспортним підприємствам притаманна інша форма кругообігу виробничих фондів. Відмінності процесу виробництва транспортної продукції визначають особливість кругообігу виробничих фондів порівняно з іншими галузями економіки. У зв'язку з тим, що на транспорті споживається і оплачується не готова продукція, а сам процес виробництва, кругообіг виробничих фондів тут відбувається за формулою

Г—Т...В — Г,

на відміну від схеми кругообігу в інших галузях матеріального виробництва:

Г—Т...В...Т — Г,

де Г — гроші;

Т — товар;

В — виробництво;

Т — готовий продукт (послуга);

Г — гроші з приростом.

Отже, у кругообігу виробничих фондів транспортних підприємств немає елемента Т — вартість новоствореного продукту. Це зумовлює коротший термін обороту засобів, оскільки продукція (у цьому випадку транспортні послуги) оплачується у момент споживання і час, протягом якого оборотні кошти перебувають у сфері обігу, істотно скорочується за рахунок стадії В — Г і залишається лише обіг допоміжних матеріалів, запасних частин тощо на стадії Г — Т.

Тому для транспорту характерними є незначні запаси матеріальних цінностей, незавершеного виробництва (неістотна частка в оборотному капіталі, стосується здебільшого обслуговування рухомого складу), а показники якості "продукції" транспорту й форми відповідальності за безпеку переміщення пасажирів мають певну специфіку.

Наступна особливість — це специфічність продукту, що створюється живою працею на транспорті. Новостворений продукт виступає у вигляді корисного ефекту роботи транспорту, який можна споживати лише під час виробничого процесу. Продукція транспорту є невіддільною від самого процесу виробництва. З цього випливає, що продукцію транспорту неможливо нагромаджувати чи резервувати, як це робиться в інших сферах матеріального виробництва.

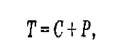

Розрахунковий тариф на транспортні послуги — це необхідні (нормативні) розрахункові витрати з надання транспортних послуг на одиницю транспортної роботи. Величина тарифу (Т) визначається за формулою

де С — планова собівартість одиниці послуги згідно з нормативами;

Р — планова рентабельність (прибуток) підприємства, потрібний для його функціонування та розвитку, віднесений до одиниці послуги.

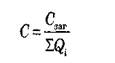

Планова собівартість одиниці послуги визначається розподілом загальної суми планових витрат на плановий обсяг транспортної роботи у натуральному вираженні (вагоно(тролейбусо)-кілометри), розрахований на основі нормативів і загальної кількості перевезених пасажирів за групами та категоріями (перевезених пасажирів за разовими квитками (талонами, жетонами), абонементними квитками та пасажирів з правом безплатного проїзду згідно з чинним законодавством), тобто:

де Сзаг — загальна сума планових витрат (собівартість виробництва і реалізації загального обсягу послуг);

Qі — обсяг споживання і категорії споживачів.

Розрахунковий тариф на транспортні послуги переглядається за погодженням сторін договору (перевізником та органом місцевого самоврядування) у разі зміни цін, тарифів на обладнання, комплектувальні вироби, матеріали, електроенергію тощо, а також перегляду рівня заробітної плати відповідно до законодавства.

Слід зауважити, що розміри витрат на поточну діяльність і розвиток підприємств у складі тарифу мають визначатися у результаті знаходження місцевим органом державної виконавчої влади та органом самоврядування компромісу між потребами комунального господарства, можливостями бюджету і платоспроможністю споживачів послуг.

До складу доходів транспортних підприємств належать:

— доходи від платних перевезень (перевезення пасажирів, які сплачують за свій проїзд);

— бюджетні дотації (перевезення пасажирів, які користуються пільгами);

— доходи від інших видів діяльності (доходи, отримані від оренди власних приміщень, надходження від розміщення реклами на зупинках та у рухомому складі тощо).

Доходи від платних перевезень становлять до 90 % сукупних доходів. Такі доходи визначаються шляхом множення кількості пасажирів, яку планується перевезти, на ціну одного перевезення (тариф). Перевезення пасажирів, яким надається пільга, здійснюється за рахунок бюджетних дотацій, сума яких визначається шляхом множення кількості безплатних перевезень пасажирів на діючий тариф. Доходи від інших видів діяльності плануються на основі досягнутого в попередній період рівня з урахуванням змін, що відбудуться в плановому періоді.

6. Порядок складання, затвердження та основні вимоги до виконання кошторисів комунальних підприємств

Кошторис бюджетних установ (комунальних підприємств) є основним плановим документом, який надає повноваження бюджетній установі щодо отримання доходів і здійснення видатків, визначає обсяг і спрямування коштів для виконання бюджетною установою своїх функцій та досягнення цілей, визначених на рік відповідно до бюджетних призначень.

Бюджетне призначення - повноваження, надане головному розпоряднику бюджетних коштів Бюджетним кодексом України, законом про Державний бюджет України або рішенням про місцевий бюджет, що має кількісні та часові обмеження та дозволяє надавати бюджетні асигнування.

Кошторис має дві складові:

o загальний фонд, який містить обсяг надходжень із загального фонду бюджету та розподіл видатків за повною економічною класифікацією на виконання бюджетною установою (далі - установа) основних функцій;

o спеціальний фонд, який містить обсяг надходжень із спеціального фонду бюджету на конкретну мету та їх розподіл за повною економічною класифікацією на здійснення відповідних видатків згідно із законодавством, а також на реалізацію пріоритетних заходів, пов'язаних з виконанням установою основних функцій. План асигнувань із загального фонду бюджету - це помісячний розподіл асигнувань, затверджених у кошторисі для загального фонду, за скороченою формою економічної класифікації, який регламентує взяття установою зобов'язань протягом року.

Бюджетне асигнування - повноваження, надане розпоряднику бюджетних коштів відповідно до бюджетного призначення на взяття бюджетного зобов'язання та здійснення платежів з конкретною метою в процесі виконання бюджету.

План асигнувань є невід'ємною частиною кошторису і затверджується разом із цим кошторисом. Форма плану асигнувань затверджується Мінфіном. Установа незалежно від того, веде вона облік самостійно чи обслуговується централізованою бухгалтерією, для забезпечення своєї діяльності складає індивідуальні кошториси і плани асигнувань за кожною виконуваною нею бюджетною программою (функцією).

Зведені кошториси і зведені плани асигнувань - це зведення показників індивідуальних кошторисів і планів асигнувань розпорядників коштів бюджету нижчого рівня, що складаються головним розпорядником для подання Мінфіну, Міністерству фінансів Автономної Республіки Крим, місцевим фінансовим органам та органам Державного казначейства. Зведені кошториси не затверджуються.

Установам можуть виділятися бюджетні кошти тільки за наявності затверджених кошторисів і планів асигнувань. Установи мають право брати бюджетні зобов'язання витрачати бюджетні кошти на цілі та в межах, установлених затвердженими кошторисами і планами асигнувань.

Бюджетне зобов'язання - будь-яке здійснене відповідно до бюджетного асигнування розміщення замовлення, укладення договору, придбання товару, послуги чи здійснення інших аналогічних операцій протягом бюджетного періоду, згідно з якими необхідно здійснити платежі протягом цього ж періоду або в майбутньому.

Для здійснення програм та заходів, які проводяться за рахунок коштів бюджету, бюджетні асигнування надаються розпорядникам бюджетних коштів.

Розпорядники бюджетних коштів - бюджетні установи в особі їх керівників, уповноважені на отримання бюджетних асигнувань, взяття бюджетних зобов'язань та здійснення видатків з бюджету.

За обсягом наданих прав розпорядники поділяються на головних розпорядників коштів бюджету та розпорядників бюджетних коштів нижчого рівня.

Головні розпорядники бюджетних коштів - бюджетні установи в особі їх керівників, які визначаються відповідно до частини першої статті 22 Бюджетного кодексу України та затверджуються законом про державний бюджет або рішенням про місцевий бюджет шляхом встановлення їм бюджетних призначень.

Розпорядник коштів бюджету нижчого рівня (далі - розпорядник нижчого рівня) - розпорядник, який у своїй діяльності підпорядкований відповідному головному розпорядникові та (або) діяльність якого координується через нього.

Розпорядники нижчого рівня, до сфери управління яких належать інші розпорядники нижчого рівня, в процесі складання, розгляду, затвердження та виконання кошторисів застосовують до них положення цього Порядку, визначені для головних розпорядників.

Одержувачі бюджетних коштів (далі - одержувачі) - це підприємства і госпрозрахункові організації, громадські та інші організації, що не мають статусу бюджетної установи, які одержують кошти з бюджету як фінансову підтримку або уповноважені органами державної влади на виконання загальнодержавних програм, надання послуг безпосередньо через розпорядників.

Одержувачі витрачають бюджетні кошти відповідно до плану використання бюджетних коштів.

Типова форма плану використання бюджетних коштів, яка встановлюється Мінфіном, у разі потреби на вимогу розпорядника може бути доповнена іншими показниками.

Порядок складання проектів кошторисів: Мінфін, Міністерство фінансів Автономної Республіки Крим, місцеві фінансові органи доводять до головних розпорядників відомості про граничні обсяги видатків загального фонду проекту відповідного бюджету на наступний рік, що є підставою для складання проектів кошторисів.

Для правильної та своєчасної організації роботи, пов'язаної із складанням проектів кошторисів, головні розпорядники, керуючись відповідними вказівками Мінфіну, Міністерства фінансів Автономної Республіки Крим, місцевих фінансових органів щодо складання проектів відповідних бюджетів на наступний рік:

o встановлюють для розпорядників нижчого рівня граничні обсяги видатків із загального фонду бюджету, термін подання проектів кошторисів і дають вказівки щодо їх складання;

o розробляють і повідомляють розпорядникам нижчого рівня інші показники, яких вони повинні додержуватися відповідно до законодавства і які необхідні для правильного визначення видатків у проектах кошторисів;

o забезпечують складання проектів кошторисів на бюджетні програми (функції), що виконуються безпосередньо головними розпорядниками.

Головні розпорядники розглядають показники проектів кошторисів розпорядників нижчого рівня щодо законності та правильності розрахунків, доцільності запланованих видатків, правильності їх розподілу за економічною класифікацією, повноти надходження доходів, додержання діючих ставок (посадових окладів), норм, цін, лімітів, а також інших показників відповідно до законодавства та складають проекти зведених кошторисів.

За проектами зведених кошторисів головні розпорядники формують бюджетні запити, які подаються Мінфіну, Міністерству фінансів Автономної Республіки Крим, місцевим фінансовим органам для включення до проектів відповідних бюджетів у встановленому ними порядку.

Проекти кошторисів складаються усіма установами на наступний бюджетний рік, якщо ці установи функціонували до початку року, на який плануються видатки. У разі якщо установи утворені не з початку року, кошториси складаються і затверджуються для кожної установи з часу її утворення до кінця бюджетного року в загальному порядку.

У частині надходжень проектів кошторисів зазначаються планові обсяги, які передбачається спрямувати на покриття видатків установи із загального та спеціального фондів проектів відповідних бюджетів, включаючи планові обсяги запозичень, що надійдуть до спеціального фонду кошторису. У процесі складання та затвердження проектів кошторисів залишки коштів за спеціальним фондом кошторисів не плануються.

Формування доходної частини спеціального фонду проекту кошторису здійснюється на підставі розрахунків доходів, які складаються за кожним джерелом доходів, що плануються на наступний рік.

За основу цих розрахунків беруться такі показники:

o обсяг надання тих чи інших платних послуг, а також інші розрахункові показники (площа приміщень і вартість обладнання та іншого майна, що здаються в оренду, кількість місць у гуртожитках, кількість відвідувань музеїв, виставок тощо) та розмір плати в розрахунку на одиницю показника, який повинен встановлюватися відповідно до законодавства;

o прогнозне надходження зборів (обов'язкових платежів) до спеціального фонду бюджету.

На підставі цих показників визначається сума доходів на наступний рік за кожним джерелом їх надходження з урахуванням конкретних умов роботи установи.

У процесі формування спеціального фонду проекту кошторису планування власних надходжень бюджетних установ здійснюється за групами та підгрупами відповідно до правил, визначених законодавством для цієї категорії доходів бюджету.

Спеціальний фонд проекту кошторису передбачає зведення показників за всіма джерелами надходження коштів до цього фонду та відповідними напрямами їх використання. Розподіл видатків спеціального фонду проекту кошторису проводиться виключно в межах і за рахунок відповідних надходжень, запланованих для цього в зазначеному фонді.

Відповідальність за виникнення заборгованості, що склалася за видатками спеціального фонду, несе виключно розпорядник, з вини якого вона утворилась.

Під час визначення обсягів видатків розпорядників нижчого рівня головні розпорядники повинні враховувати об'єктивну потребу в коштах кожної установи, виходячи з її основних виробничих показників і контингентів, які встановлюються для установ (кількість класів, учнів у школах, ліжок у лікарнях, дітей у дошкільних закладах тощо), обсягу виконуваної роботи, штатної чисельності, необхідності погашення дебіторської і кредиторської заборгованості та реалізації окремих програм і намічених заходів щодо скорочення витрат у плановому періоді. Обов'язковим є виконання вимоги щодо першочергового забезпечення бюджетними коштами видатків на оплату праці з нарахуваннями, а також на господарське утримання установ.

Мінфін має право визначати на кожний рік порядок врахування у кошторисах обсягів заборгованості, яка виникла внаслідок непогашення бюджетних зобов'язань установ.

Асигнування на централізовані заходи, які здійснюються головними розпорядниками, включаються до кошторисів тільки у разі, коли проведення таких заходів за рахунок коштів бюджету не суперечить законодавству.

Показники видатків, що включаються до проекту кошторису, повинні бути обгрунтовані відповідними розрахунками за кожним кодом економічної класифікації.

Видатки спеціального фонду кошторису за рахунок власних надходжень плануються в такій послідовності: за встановленими напрямами використання, на погашення заборгованості установи з бюджетних зобов'язань за спеціальним та загальним фондом кошторису та на проведення заходів, пов'язаних з виконанням основних функцій, які не забезпечені (або частково забезпечені) видатками загального фонду. При цьому розпорядник бюджетних коштів здійснює коригування обсягів узятих бюджетних зобов'язань за загальним фондом кошторису для проведення видатків з цих зобов'язань із спеціального фонду кошторису відповідно до бюджетного законодавства.

Кошториси та штатні розписи установ, які належать до сфери управління МЗС і специфіка діяльності яких пов'язана з функціонуванням за кордоном, можуть складатися за окремим порядком, погодженим з Мінфіном.

Після затвердження державного та місцевих бюджетів проекти зведених кошторисів приводяться у відповідність з показниками цих бюджетів.

Контрольні запитання:

1. Розкрийте суть фінансів підприємств комунальної форми власності.

2. Назвітьособливості організації фінансів підприємств комунальної форми власності, їх склад і структуру.

3. Дайте економічну характеристику складу та структури грошових надходжень на підприємствах комунальної форми власності.

4. Який порядок розподілу доходів від реалізації продукції, робіт та послуг підприємств комунальної форми власності?

5. Розкрийте економічний зміст прибутку як результату фінансово-господарської діяльності підприємств комунальної форми власності, опишіть механізм його розподілу.

6. У чому сутність оборотних коштів підприємств комунальної форми власності та джерела їх формування?

7. Охарактеризуйте діючий порядок фінансового забезпечення відтворення основних фондів комунальних підприємств.

Тематика ІНДЗ:

1. Показники ефективності діяльності підприємств комунального обслуговування.

2. Порядок складання, затвердження та основні вимоги до виконання кошторисів комунальних підприємств.

|

|

|

|

|

Дата добавления: 2015-05-24; Просмотров: 574; Нарушение авторских прав?; Мы поможем в написании вашей работы!