КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Аналіз показників майнового стану

|

|

|

|

Показники майнового стану – дозволяють охарактеризувати склад та структуру капіталу підприємства у статиці та динаміці, в тому числі основного та оборотного, визначити технічний та моральний стан основних засобів, тип відтворення та ефективність використання основних засобів;

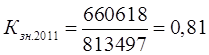

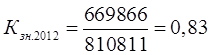

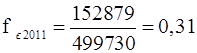

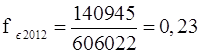

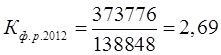

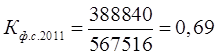

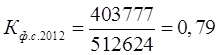

1. Коефіцієнт зносу основних засобів - характеризує частку вартості, списану на витрати в попередніх періодах та технічний стан засобів виробництва:

Отже, значення коефіцієнтів більше 50%, тому основні засоби вважаються зношеними, що є неприйнятним для підприємства.

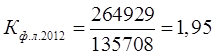

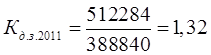

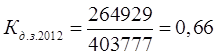

2. Коефіцієнт придатності – характеризує ту частину вартості основних засобів, яка ще не перенесена на виготовлений продукт:

Чим більшим є значення коефіцієнту, тим новішими є його основні засоби. Отже, основні засоби підприємства вже досить застарілі.

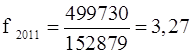

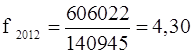

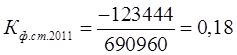

3. Віддача основних засобів – є відносною величиною інтенсивності і характеризує, який обсяг виробництва припадає на одиницю вартості основних засобів. Підприємство повинно прагнути до максимізації значення цього показника:

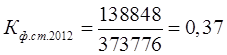

4. Ємність основних засобів – обернений показник до віддачі, характеризує необхідний обсяг основних засобів для виробництва одиниці вартості продукції. Чим меншим є значення цього показника, тим краще для підприємства:

Аналіз ліквідності підприємства

Показники ліквідності – характеризують спроможність підприємства швидко перетворити активи на грошові кошти, тобто в найкоротший проміжок часу з найменшими транзакційними витратами;

1. Коефіцієнт загальної ліквідності ( Current Ratio) – показує наскільки поточні зобов’язання можуть бути погашені за рахунок оборотних активів. Є відображенням фінансової стійкості підприємства і характеризує, у скільки разів оборотні активи перевищують поточні зобов’язання, є індикатором платоспроможності підприємства (нормативне значення 1,5-2,0). Дає відповідь на питання, чи вистачить оборотних активів для покриття поточних зобов’язань, забезпечуючи при цьому безпечну маржу. Надмірне значення коефіцієнта може свідчити про нераціональне використання коштів:

|

|

|

Отже, в даному випадку коефіцієнт за 2011 рік входить в нормативи, коли коефіцієнт за 2012 рік свідчить про нераціональне витрачання коштів.

2. Коефіцієнт швидкої ліквідності ( Quick Ratio, Acid test) – показує, яка частина поточних зобов’язань може бути погашена за рахунок ліквідних оборотних активів (грошових коштів та їх еквівалентів, дебіторської заборгованості), навіть за несприятливих умов (нормативне значення 0,5-1):

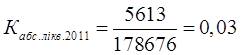

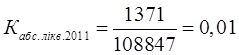

3. Коефіцієнт абсолютної ліквідності (Absolute Ratio) – показує, яка частина поточних зобов’язань може бути погашена за рахунок найбільш ліквідних активів – грошових коштів (нормативне значення 0,2-0,5):

Коефіціенти абсолютної ліквідності менші за нормативні значення.

Аналіз фінансової стійкості (кредитоспроможність, платоспроможність) підприємства:

Показники платоспроможності (фінансової стійкості) – використовуються для оцінки здатності підприємства протягом певного періоду часу виконувати зобов’язання перед кредиторами;

1. Робочий капітал (Working Capital) – показує, яка сума поточних активів сформована за рахунок власного довгостроково залученого капіталу. Має бути додатнім, оскільки використовується для оцінки здатності підприємства пережити складні часи:

Робочий капітал = Оборотні активи – Поточні зобов’язання =Ф1(р.260) - Ф1(р.620)

Робочий капітал-2011 = 293688-178676=115012

Робочий капітал -2012= 258699-108847=149852

2. Власні оборотні кошти, які характеризують частину оборотних активів, сформованих за рахунок власного капіталу. Цей показник повинен бути дотатнім:

|

|

|

Власні оборотні кошти = Власний капітал – Необоротні активи = Ф1(р.380) - Ф1(р.080)

Власні оборотні кошти - 2011 = -125621- 273458 =- 399079

Власні оборотні кошти - 2012 = 135708-253555= -117847

Дані показники від’ємні.

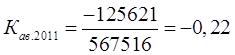

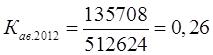

3. Коефіцієнт автономії (фінансової незалежності) показує частку власних засобів в загальній сумі джерела фінансування. Характеризує частку в активах, що сформована за рахунок власного капіталу. Нормативне значення - 0,4-0,6.

Дані коефіцієнти менші ніж нормативні значення. Отже, дане підприємство фінансово залежне.

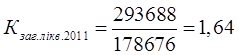

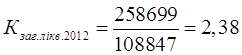

4. Коефіцієнт фінансового ризику (Leverage Ratio) – показує співвідношення між залученими та власними коштами, скільки позикових засобів доводиться на одиницю власних джерел фінансування та характеризує наскільки підприємство залежить від запозичень. Чим більше значення коефіцієнт, тим більше ризик. Нормативне значення біля 1, але залежить від сфери діяльності та схильності керівництва до ризику:

Підприємство значною мірою залежить від запозичень, і має великий ризик.

5. Коефіцієнт фінансового левериджу (Debt-equity Ratio) – характеризує залежність підприємства від довгострокових зобов’язань:

Збільшення коефіцієнту свідчить про можливість зростання фінансового ризику та можливість втрати платоспроможності. Не повинен перевищувати значення 0,25.

Отже, фінансовий ризик значно великий, коефіцієнт перевищує норму.

6. Коефіцієнт фінансової стабільності (фінансування), який показує скільки власних засобів доводиться на одиницю позикових джерел фінансування, тобто забезпеченість заборгованості власними коштами:

Якщо коефіцієнт більше або дорівнює одиниці, то виконується необхідна умова фінансової стійкості підприємства. В даному випадку необхідна умова не виконується.

7. Коефіцієнт фінансової стійкості (коефіцієнт довгострокового фінансування) показує частку стабільних джерел фінансування (довгострокового капіталу) у їх загальному обсязі:

Характеризує забезпеченість підприємства довгостроковими фінансовими ресурсами та дозволяє виявити довгострокової фінансової перспективи. Нормативні значення коефіцієнту знаходяться в межах 0,5-0,9.

|

|

|

Отже, наші показники знаходяться в нормативних межах, що говорить про забезпеченість підприємства довгостроковими фінансовими ресурсами.

8. Коефіцієнт довгострокової заборгованості деталізує структуру постійного капіталу і характеризує загальну капіталізацію підприємства:

9. Коефіцієнт маневреності власного капіталу показує частку власних коштів, які знаходяться у мобільній формі, тобто частку власного капіталу, що вкладена в оборотні активи:

Характеризує зростання мобільності власного капіталу, тобто ту його частину, яка знаходиться в обігу і використовується для фінансування поточної діяльності. Зростання цього показника є позитивною тенденцією для підприємства. Рекомендовані межі - 0,25 - 0,9.

В даному випадку спостерігається негативна тенденція.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 7309; Нарушение авторских прав?; Мы поможем в написании вашей работы!