КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Вопрос 1. Тема 10: «Механизмы обеспечения финансового равновесия в процессе развития предприятия»

|

|

|

|

Тема 10: «Механизмы обеспечения финансового равновесия в процессе развития предприятия».

Управление формированием операционной прибыли на основе системы «взаимосвязь издержек, объем реализации и прибыли»

Механизм управления формированием операционной прибыли с учетом тесной взаимосвязи этого показателя с объёмом реализации, чистым доходом и других издержек получим название Cost-Volum- Profit-relationships (СVР).

Эта система позволяет выделить роль отдельных факторов в формировании операционной прибыли и обеспечить эффективное управление этим процессом на предприятии.

Механизм этой системы представляет последовательное формирование маржинальной валовой и чистой прибыли предприятия.

Расчет маржинальной операционной прибыли предприятия осуществляется по следующей формуле.

МПо=ВДо-НДС-Ипост

ВДо-сумма валового операционного дохода

Ипост-сумма постоянных издержек

МПо=ЧДо-Ипост

ЧДо- сумма чистого операционного дохода

Расчет валовой операционной прибыли осуществляется по:

ВПо=ВДо-ИДС-Ио

ВПо=ЧДо-Ио

ВПо=МПо-Ипер.изд.

Расчет чистой операционной прибыли:

ЧПо=ВДо-НДС-НП-Ио

НП – налог на прибыль

ЧПо=ЧДо-Ио-НП

ЧПо=МПо-Иперем-ИП

ЧПо=ВПо-НП

В процессе управления формированием операционной прибыли на основе этой системы предприятие решает ряд задач.

Задача1

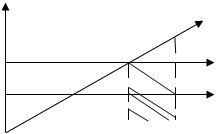

Определяют объем реализации продукции, обеспечивающего безубыточность операционной деятельности в течении короткого периода

Представим расчет точки безубыточности и порога рентабельности операционной деятельности предприятия в коротком периоде в течении которого не меняется уровень цен на продукцию, уровень переменных издержек и сумма постоянных издержек графически

|

|

|

Чистый дох. Зона прибыли чистый доход

Чистый дох. Зона прибыли чистый доход

ТБ

ТБ

уровень постоянных издержек

уровень постоянных издержек

зона убытков Ртб ОР

из приведенного графика видно, что для достижения ТБ предприятию нужно достигнуть такого объема реализации, при котором сумма чистого операционного дохода (валового ОД) сравнятся с суммой издержек как переменных так и постоянных, то есть с общими издержками.

В соответствии с этим ТБ=[ВДо=Ио+НДС]

Ио-издержки общие

ТБ=ЧДо=Ио

ЧДо-чистый операционный доход.

Стоимостной объем реализации продукции обеспечивающий достижение ТБ операционной деятельности предприятия может быть рассчитан по следующей формуле

Учд-уровень чистого дохода к объему реализации

Учд-уровень чистого дохода к объему реализации

Умп-уровень маржинальной операционной прибыли

Натуральный объем реализации продукции обеспечивает достижение ТБ операционной деятельности в коротком периоде может определяться

Задача 2

Определяют объем реализации продукции обеспечивающий безубыточность операционной деятельности в длительном периоде.

Операционная деятельность в длительном периоде по сравнению с коротким претерпевает следующие основные изменения:

а) с ростом объема реализации продукции периодически возрастает постоянные операционные издержки

б)с насыщением рынка в результате роста объема реализации продукции предприятие вынуждено снижать уровень цен, что приводит к соответствующим снижениям роста ЧДо

в)за счет более экономичного использования сырья и материалов роста производительности труда постепенно снижается уровень переменных издержек на единицу продукции

|

Чистый дох. Сумма операц. Приб.

ТБ3

ТБ3

ТБ2 сумма постоянных издержек

ТБ2 сумма постоянных издержек

ТБ1 сумма переменных издержек

ТБ1 сумма переменных издержек

|

Ртб1 Ртб2 Ртб3 ОР

Задача 3

Определение необходимого объема реализации продукции, обеспечивающей достижение запланированной операционной прибыли.

|

|

|

Эта задача может иметь обратную постановку: определение плановой суммы валовой операционной прибыли при заданном плановом объеме реализации продукции.

Графически взаимосвязь между плановым значением объема реализации продукции и суммы валовой операционной прибыли можно представить на графике.

|

Чистый дох. Зона прибыли

Чистый дох. Зона прибыли

ТВОНпл

ТВОНпл

ВОПпл изд.пер.

ВОПпл изд.пер.

Изд. Пост.

Изд. Пост.

|

Ртпп ОР

Из графика видно, что при запланированном объеме реализации продукции предприятие может получить определенную сумму валовой операционной прибыли ВОПп, на размер которой сумма чистого операционного дохода будет превышать сумму операционных издержки по другому: при запланированной сумме валовой прибыли планируемый объем реализации продукции должен находиться в точке Ртпп.

Объем реализации в стоимостном выражении может быть определен.

Задача 4

Определение суммы «предельной безопасности» или запаса прочности предприятия, то есть размера возможного уменьшения объема реализации продукции в стоимостном выражении при неблагоприятной конъюнктуре товарного рынка, который позволяет ему осуществить прибыльную операционную деятельность.

ЧД ТВОП

ТБ

ТБ

Ртб ПБ Р ОР

Ртб ПБ Р ОР

ПБс=СРтвоп-СРтб

Существует также коэффициент безубыточности, это

КБ=ПБс*100/СРвоп

Задача 5

Определение необходимости объема реализации продукции обеспечивающего достижение запланированной или целевой суммы маржинальной операционной прибыли предприятия и по другому определению плановой суммы маржинальной операционной прибыли при заданном плановом объеме реализации продукции.

ЧД ТВОП

ЧДо

ЧДо

Иперем

Иперем

Ипост

Ипост

Ртпп ОР

При запланированном объеме реализации продукции Ртпп предприятие может получить сумму маржинальной операционной прибыли, которая равна разнице на которую ЧДо превышает сумму постоянных операционных издержек. Для расчета стоимостного объема реализации продукции используют:

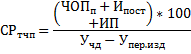

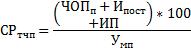

Задача 6.

определение необходимого объёма реализации продукции обеспечивающего достижение запланированной суммы чисто операционной прибыли. Эта задача может иметь и обратную постановку: определение плановой суммы чистой операционной прибыли предприятия при заданном плановом объеме реализации продукции

|

|

|

Графически взаимосвязь можно выразить следующим образом

чистая приб

чистая приб

налоговые выплаты

налоговые выплаты

ЧОП сумма переменных издержек

ЧОП сумма переменных издержек

Сумма пост.издержек

Сумма пост.издержек

|

Ртчп ОР

Из приведенного графика видно, что при запланированном объеме реализации продукции Ртчп предприятие может получить определенную сумму чистой операционной прибыли ЧОП на размер которой сумма чистого операционного дохода будет превышать сумму совокупных операционных затрат(постоянных и переменных) а также сумму налоговых платежей, выплачиваемую за счет прибыли.

Другая интерпретация при запланированной сумме чистой операционной прибыли плановый объем реализации продукции предприятия должен находиться в точке Ртчп.

В стоимостном выражении может быть определен следующим образом:

Задача 7.

определение возможных результатов роста суммы валовой операционной прибыли при оптимизации соотношения постоянных и переменных операционных издержек. алгоритм и график связанный с реализацией этой задачи будут подробно раскрыты при рассмотрении вопроса операционного левериджа.

Таким образом механизм управления различными видами операционной прибыли предприятия с использованием системы SVP «взаимосвязь издержек объема реализации и прибыли» основан на ее зависимости от следующих основных факторов:

А)объем реализации продукции в стоимостном или натуральном выражении

Б)суммы и уровни чистого операционного дохода

В)суммы и уровня переменных операционных издержек

Г)суммы постоянных операционных издержек

Д)соотношение постоянных и переменных операционных издержек

Е)сумма налоговых платежей осуществляемых за счет прибыли

Также рассмотренный финансовый механизм управления прибылью позволяет существенным образом влиять на уровень доходов через систему ценообразования на продукции предприятия

ЧД ЧД3

ЧД ЧД3

ЧД2

ЧД2

|

|

|

сумма приб при Ц2 Перемизд

сумма приб при Ц2 Перемизд

ЧД1 пост изд

ЧД1 пост изд

Рф ОР

Сумма убытков Чд2

Вопрос 2 управление формированием прибыли на основе механизма операционного левериджа.

Разделение всей совокупности операционных затрат предприятия на постоянные и переменные затраты позволяют использовать механизм управления операционной прибылью под названием операционный леверидж (рычаг).

Действие этого механизма основано на том, что наличие в составе операционных затрат любой суммы постоянных затрат приводит к тому, что при изменении объема реализации продукции сумма операционной прибыли всегда изменяется еще более высокими темпами. Иными словами постоянные операционные затраты своим фактом своего существования вызывают непропорционально более высокое изменение суммы операционной прибыли предприятия при любом изменении объема реализации продукции вне зависимости от размера предприятия отраслевых особенностей его операционной деятельности.

Однако степень такой чувствительности к изменению объема реализации неоднозначно на предприятиях имеющих различное соотношение постоянных и переменных затрат. Чем выше сумма постоянных затрат на предприятии в общей сумме операционных затрат тем в большей степени изменяется сумма операционной прибыли по отношению к темпам изменения объема реализации продукции.

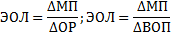

Соотношение постоянных и переменных операционных затрат предприятий позволяющие «включать» механизм операционного левериджа с различной интенсивностью воздействия на операционную прибыль предприятяи характеризуется коэффициентом операционного левериджакотоорыйрасчитывается следующим образом.

Чем выше значение этого коэффициента на преприятии тем в большей степени оно способно ускорять темпы прироста поерционнойприыбли по отношению к темпам прироста объема реализации продукции.

Конкретное соотношение прироста суммы операционной прибыли и суммы объема реализации достигаемое при определенном коэффициенте Кол характеризуется показателем эффект опереционноголевериджа.

Принципиальная формула выглядит следующим образом:

Помимо формулы существуют модификаци. Так в целях управления морженальной прибылью эффект операционноголевериджа

В целях исключения влияния налоговых платежей можно расчитываитьэфферт операционного левериджа:

Эта формула применима для расчета левериджа на предприятиях торговли.

В целях раздельного изучения влияния на операционную прибыль прирост объема реализации в натуральном выражении и изменение уровня цен используется:

ЭОЛ=

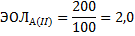

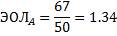

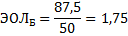

Существуют и другие модификации формул, однако механизм управления операционной прибылью путем воздействия соотношения переменных и постоянных издержек остается неименным. Для наглядности рассмотрим пример

Два предприятия А и Б имеют одинаковую сходную базу объема реализации продукции и наращивают этот объем на протяжении последующих периодов одинаковыми темпами. При этом на предприятии Б сумма постоянных издержек превышает аналогичный показатель на предприятийА вдвое (для Б 60; для а -30 усл. Ед.) в то же время на предприятии А в более высоком размере сложился уровень переменных издержек в расчете на единицупроизводимой продукции чем на предприятия Б(20% и 10%). Исходя из этих различных соотношений на предприятиях определим темпы прироста сумму валовой операционнойприбыли при одинаковых темпах прироста объема реализации продукции. Уровеньналоговых платежей примем за 20%.

Результаты сведем в таблицу.

| показатели | А | Б | ||||

| I | II | II | I | II | II | |

| 1.объем реализациипродукции | 100.00 | 200.00 | 300.00 | 100.00 | 200.00 | 300.00 |

| 2.сумма постоянныхзатрат | 30.00 | 30.00 | 30.00 | 60.00 | 60.00 | 60.00 |

| 3.уровень переменныхоперационныхзатрат | 0.20 | 0.20 | 0.20 | 0.10 | 0.10 | 0.10 |

| 4.сумма переменныхзатрат | 20.00 | 40.00 | 50.00 | 10.00 | 20.00 | 30.00 |

| 5.общая суммазатрат | 50.00 | 70.00 | 90.00 | 70.00 | 80.00 | 90.00 |

| 6.коэффициент операционноголевериджа | 0.60 | 0.43 | 0.33 | 0.86 | 0.75 | 0.67 |

| 7.ставка налога | 20.00 | 20.00 | 20.00 | 20.00 | 20.00 | 20.00 |

| 8.сумма налога | 20.00 | 40.00 | 60.00 | 20.00 | 40.00 | 60.00 |

| 9. суммаваловойоперационноприбыли | 30.00 | 90.00 | 150.00 | 10.00 | 80.00 | 150.00 |

| 10. темприроста ВОП | ||||||

| к первомупериоду | 300.00 | 500.00 | 860.00 | 1500.00 | ||

| ковторомупериоду | 167.00 | 187.50 | ||||

| 11. темпростаобъемареализации | ||||||

| к первомупериоду | ||||||

| ковторомупериоду |

Как видно из расчетов оба предприятия за счет наличия постоянных операционных затрат получают эффект операционного левериджа. Однако эффект различается. Так предприятие А увеличив объем реализации к первому периоду на 200% и 300% получило соответственно прирост валовой прибыли на 300% и 500%. Предприятие Б при тех же показателях объема реализации получило соответственно рост 500% и 800%.

Рассчитаем эффект операционного левериджа для предприятия А и предприятия Б.

В конкретных ситуациях операционной деятельности предприятия проявление механизма операционного левериджа имеет ряд особенностей которые необходимо учитывать при управлении эти эффектом:

1) Положительное воздействие операционного левериджа начинает проявляться лишь после того как предприятие преодолело точку безубыточности своей операционной деятельности;

2) После преодоление точки безубыточности чем выше коэффициент операционноголевериджа тем больше сила воздействия на прирост прибыли будет обладать предприятие наращивая объем реализации продукции;

3) Наибольшее положительное воздействие операционноголевериджа достигается в поле максимально приближенном в точке безубыточности;

4) Механизм операционного левериджа имеет обратную направленность – при любом снижении объема реализации продукции в еще большей степени будет уменьшаться размер валовой операционной прибыли;

5) Эффект операционноголевериджа стабилен только в коротком периоде.

[1] Бланк И.А. Финансовый менеджмент: Учебный курс. – 2-е изд., перераб. и доп. – К.: Эльга, Ника-Центр, 2003. – С. 427.

[2] Кузнецов Б.Т. Финансовый менеджмент. – М.: Юнити-Дана, 2006. – С. 218.

[3] Финансовый менеджмент: теория и практика / Под ред. Е.С.Стояновой. – 5-е изд., перераб. и доп. – М.: Перспектива, 2000. – С. 243.

[4]. Ковалев В.В. Курс финансового менеджмента: учеб. – М.: ТК Велби, Изд-во Проспект, 2009. – С. 365.

[5] 9. Ван Хорн Дж.К., Вахович Дж.М. Основы финансового менеджмента. –12-е изд. – М.: "И.Д. Вильямс", 2009. – С. 648.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 412; Нарушение авторских прав?; Мы поможем в написании вашей работы!