КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

III. Калькулирование – это

|

|

|

|

I. Стоимость приобретенных материально-производственных запасов, включаемых в материальные расходы

1) производится исходя из оценки готовой продукции (работ, услуг)

2) по стоимости последних по времени приобретений; первых по времени приобретений; единицы запасов; по средней стоимости

3) определяется исходя из цен их приобретения (с учетом налога на добавленную стоимость и акцизов), включая комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку и иные затраты, связанные с приобретением материально-производственных запасов.

4) определяется исходя из цен их приобретения (без учета налога на добавленную стоимость и акцизов), включая комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку и иные затраты, связанные с приобретением материально-производственных запасов.

II.Полная себестоимость товарной продукции включает:

5) производственная себестоимость + внепроизводственные расходы (на упаковку, транспортировку, складские расходы, комиссионные сборы и др.)

6) себестоимость валовой продукции – изменение остатков незавершенного производства (прирост вычитается, сокращение прибавляется)

7) затраты на производство – непроизводственные счета (затраты на капстроительство и капремонт своего предприятия, услуги транспорта сторонних организаций и непромышленных хозяйств своего предприятия, стоимость НИОКР, выполняемых для сторонних организаций) – расходы будущих периодов

8) материальные затраты + амортизация + оплата труда и отчисления в фонды + прочие затраты

1) определение затрат предприятия на оплату труда и материально-технические средства, необходимые для производства и реализации продукции

2) определение себестоимости единицы продукции

3) определение критического (безубыточного) объема выпуска продукции

4) определение затрат предприятия, связанные с основной (операционной) его деятельностью за определенный период

IV. Формула затрат на 1 рубль товарной продукции, где q – объем произведенной продукции, С – себестоимость единицы продукции, Z – цена единицы продукции:

1)

2)

3)

4)

V.Формула критического (безубыточного) объема выпуска продукции q, где З пост, перем – затраты постоянные, переменные, Z – цена единицы продукции:

1)

2)

3)

4)

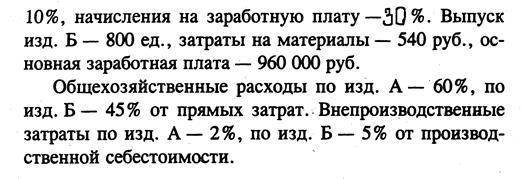

Задача

|

|

|

|

|

Дата добавления: 2015-05-28; Просмотров: 319; Нарушение авторских прав?; Мы поможем в написании вашей работы!