КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Показатели состояния основных фондов предприятия

|

|

|

|

Классификация основных фондов (средств), виды их оценки

Понятие национального богатства, его классификация

Национальное богатство в СНС – сумма накопленных на определенную дату нефинансовых и чистых финансовых активов страны или региона.

Чистые активы определяются как разность м-у их величиной в каждом секторе эк-ки и обязятельств др-х секторов эк-ки.

Класс-ция НБ: 1. Нефин-ые Активы

А)Произведенные:1.основные ср-ва, 2.матер. оборотные ср-ва, 3.ценности– предметы длит-го пользования, к-рые приобрет-ся для сохр-ния стоимости(н-р антиквариат, золото).

Б)Непроизведенные:1. Материальные– природные рес-сы, естеств.водоемы и т.д. 2.Нематериальные - док-ты, дающие право польз-ться каким-либом видом деят-сти (лицензии, дог-ые усл-ия,патенты).

2.Финансовые Активы: 1) актив всей страны(монетарное золото и спец.права заимствования), 2) наличные деньги. 3) ссуды и займы, 4) ценные бумаги, кроме акций, 5) акции и др.док-ты участия в капитале, 6) активы страховых компаний и держателей страховых полисов, 7) др.дебиторы и кредиторы.

В настоящее время в российской статистике опред-ся неполное значение нац-го богатства (стоим-ть основных средств, ст-ть оборотных ср-в и имущ-во граждан).

Основные средства (фонды) – нефинансовые активы пред-ия сроком исп-ия более 1 года с целью произ-ва прод-ии, товаров и услуг, управленческой деят-ти, а также в целях сдачи в аренду. В экон-ой теории основные средства – это средства труда, с помощью которых рабочий воздействует на предмет труда. Их особенность в длит-ом времени исп-ия, а это предполагает что ст-ть прод-ии в форме амортиз-х отчислений.

Амортизация – стоимостное выражение износа осн-х средств.

|

|

|

, где n – норма амортизации в %, Фср – среднегодовая ст-ть основных средств.

, где n – норма амортизации в %, Фср – среднегодовая ст-ть основных средств.

Основные средства учит-ся в бух.учете в балансе №1 в 1 разделе актива баланса – внеоборотные активы. В стат-ой отчетности они учитываются в Ф№11 «Сведения о наличии и движении основных средств (фондов) и др.нефинансовых активов». В этой форме приводится видовая классификация основных средств: здания, сооружения, передаточные устройства, станки, машины и оборудования и т.д. По столбцам этой формы приводится движение осн-х средств: наличие на начало года, поступление, выбытие, наличие на конец года. Поскольку осн-е средства исп-ся длит.время, то их ст-ть меняется. Различ.след.виды оценки осн-х средств: 1) полная первонач.ст-ть осн-х средств = ст-ть произ-ва, доставки и установки; 2) полная восстановит.ст-ть = полная первонач.ст-ть в соврем.условиях с учетом инфляции; 3) если из полной ст-ти вычесть сумму износа в виде амортизации, то получ-ся остаточная ст-ть.

Баланс осн-х фондов в форме №11 позволяет рассчитывать обобщающие показатели состояния осн-х средств. К ним относятся:

1)  , где П – поступление на пред-ие осн-ые фонды, Ф пс к.г. – фонды на конец года по полной стоимости.

, где П – поступление на пред-ие осн-ые фонды, Ф пс к.г. – фонды на конец года по полной стоимости.

2)  , где В – выбывшие осн.фонды, Фпс н.г. – на начало года.

, где В – выбывшие осн.фонды, Фпс н.г. – на начало года.

Для характеристики состояния осн.средств, важно изучить степень их изношенности. На пред-ях величину износа опред-ют на начало и конец года, точно также рассчитывают коэф-ты износа и годности осн-х средств:

, где Фос – по остаточной ст-ти (за вычетом износа).

, где Фос – по остаточной ст-ти (за вычетом износа).

Кизн.+Кгод.=100%.

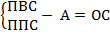

Баланс осн-х средств позволяет определить их ст-ть на конец года прежде всего по полной ст-ти:

|

|

|

|

|

Дата добавления: 2015-05-29; Просмотров: 399; Нарушение авторских прав?; Мы поможем в написании вашей работы!