КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Калькулирование себестоимости продукции

|

|

|

|

Классификация затрат на производство и реализацию продукции. Смета расходов на производство и реализацию продукции.

Содержание и классификация расходов предприятия

Прежде чем остановиться на содержании и классификации расходов, необходимо уяснить сущность понятий, в ряде случаев взаимозаменяемых: «издержки», «затраты», «расходы».

Издержки — совокупность затрат на приобретение вводимых факторов производства. Различают явные издержки (платежи за фактически приобретаемые ресурсы) и неявные издержки (упущенная выгода, издержки нереализованных возможностей).

Затраты характеризуют в денежном выражении объем ресурсов, использованных в определенных целях в данном отчетном периоде. По существу, затраты — это явные издержки предприятия, возникшие в процессе производства товаров и оказания услуг в целях получения прибыли, отнесенные к данному отчетному периоду.

Термин «расходы» в большей степени имеет отношение к бухгалтерскому учету затрат в целях налогообложения прибыли.

В соответствии с Положением по бухгалтерскому учету «Расходы организации» ПБУ10/99, утвержденным приказом Министерства финансов РФ от 6 мая 1999г. № 33н, расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников.

Расходы предприятия в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на:

Расходы по обычным видам деятельности — расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров (выполнением работ, оказанием услуг).

|

|

|

Прочие расходы:

расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленных образцов и других видов интеллектуальной собственности;

расходы, связанные с участием в уставных капиталах других организаций;

расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

отчисления в резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.)

штрафы, пени, неустойки за нарушение условий договоров;

возмещение причиненных организацией убытков;

убытки прошлых лет, признанные в отчетном году;

суммы дебиторской задолженности, по которой истек срок исковой давности (3 года), других долгов, нереальных для взыскания;

курсовые разницы;

сумма уценки активов;

перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии и т.п.).

Таким образом, расходами признаются только те затраты, которые участвуют в формировании прибыли определенного периода, а оставшаяся часть затрат капитализируется в активах предприятия в виде готовой продукции, незавершенного производства, незавершенных объектов капитального строительства, нематериальных активов и т. п.

|

|

|

Затраты на производство и реализацию продукции можно классифицировать по следующим признакам:

По экономическим элементам.

Под экономическим элементом понимается экономически однородный вид затрат на производство и реализацию продукции (работ, услуг), который в пределах данного предприятия невозможно разложить на составные части.

В соответствии с п. 8 ПБУ 10/99 установлен единый перечень экономических элементов, формирующих затраты на производство:

а) Материальные затраты:

затраты на приобретение сырья, материалов, используемых в производстве товаров (выполнении работ, оказании услуг);

затраты на приобретение инструментов, приспособлений, инвентаря, приборов, лабораторного оборудования, спецодежды и других средств индивидуальной и коллективной защиты и другого имущества, не являющихся амортизируемым имуществом.

затраты на приобретение комплектующих изделий, полуфабрикатов, подвергающихся дополнительной обработке;

затраты на приобретение топлива, воды и энергии всех видов, расходуемых на технологические цели, выработку всех видов энергии, отопление зданий, а также расходы на трансформацию и передачу энергии;

затраты на приобретение работ и услуг производственного характера, выполняемых сторонними организациями.

Стоимость материально-производственных запасов, включаемых в материальные затраты, определяется исходя из цен их приобретения (без учета налога на добавленную стоимость и акцизов), включая комиссионные вознаграждения, уплачиваемые посредническим организациям, ввозные таможенные пошлины и сборы, расходы на транспортировку и иные затраты, связанные с приобретением материально-производственных запасов.

Сумма материальных расходов уменьшается на стоимость возвратных отходов. Под возвратными отходами понимаются отходы, которые могут быть использованы на предприятии или реализованы на сторону.

б) Затраты на оплату труда.

В данный элемент затрат включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

|

|

|

в) Отчисления на социальные нужды.

Отчисления на социальные нужды принимают форму единого социального налога (ЕСН). Базовая ставка ЕСН для работодателей, производящих выплаты наемным работникам, составляет 26%. Шкала ЕСН регрессивна и ставка снижается по мере роста фонда оплаты труда работников организации.

г) Амортизация.

Данный элемент включает в себя сумму амортизационных отчислений на полное восстановление объектов основных средств. В отличие от других элементов затрат амортизация представляет собой расчетную величину, отражающую часть стоимости основных средств, перенесенную на готовый продукт и накапливаемую для целевого использования на капитальные вложения.

Амортизационные отчисления осуществляются организациями исходя из первоначальной (восстановительной) стоимости основных фондов и норм амортизации. Метод начисления амортизации выбирается предприятием самостоятельно в соответствии с Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (утверждено приказом Минфина РФ от 30.03.2001г. № 26н) или главой 25 Налогового кодекса РФ. Норма амортизации рассчитывается в зависимости от сроков полезного использования, определяемых в соответствии с постановлением Правительства РФ от 1.01.2002г. № 1 «О классификации основных средств, включаемых в амортизационные группы».

д) Прочие затраты.

Являются собирательным элементом, включающим очень обширную группу затрат с различными способами отнесения их на себестоимость.

К прочим затратам, связанным с производством и реализацией, относятся следующие:

суммы налогов и сборов, таможенных пошлин, относимые на себестоимость;

|

|

|

суммы комиссионных сборов и иных подобных расходов за выполненные сторонними организациями работы (предоставленные услуги);

расходы на обеспечение нормальных условий труда и мер по технике безопасности, расходы на гражданскую оборону, а также расходы на лечение профессиональных заболеваний работников, занятых на работах с вредными или тяжелыми условиями труда, расходы, связанные с содержанием помещений и инвентаря здравпунктов, находящихся непосредственно на территории организации;

арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество (в том числе земельные участки);

расходы на содержание служебного транспорта;

расходы на командировки;

расходы на юридические и информационные услуги;

расходы на консультационные и иные аналогичные услуги;

расходы на аудиторские услуги;

представительские расходы;

расходы на подготовку и переподготовку кадров;

расходы на канцелярские товары;

расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи, вычислительных центров и банков, включая расходы на услуги факсимильной и спутниковой связи, электронной почты, а также информационных систем (СВИФТ, Интернет и иные аналогичные системы);

расходы на текущее изучение (исследование) конъюнктуры рынка, сбор информации, непосредственно связанной с производством и реализацией товаров (работ, услуг);

расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), товарного знака и знака обслуживания, включая участие в выставках и ярмарках;

другие виды затрат, включаемых в себестоимость в соответствии с законодательством.

Классификация затрат на производство и реализацию продукции по экономическим элементам представляет большой практический интерес, так как на ее основе составляется смета затрат на производство и реализацию продукции — плановый документ, определяющий все затраты предприятия, обусловленные изготовлением продукции (выполнением работ, оказанием услуг) — см. табл. 4.1.

Таблица 4.1

Смета затрат на производство и реализацию продукции, тыс. руб.

| Наименование статьи | Всего за год |

| 1. Материальные затраты (за вычетом возвратных отходов) | 141 850 |

| 2. Затраты на оплату труда | 27 190 |

| 3. Отчисления на социальные нужды (ЕСН) | 7 069 |

| 4. Амортизационные отчисления | 19 273 |

| 5. Прочие затраты | 10 872 |

| 6. Итого затрат на производство (сумма 1÷5) | 206 254 |

| 7. Затраты на работы и услуги не включаемые в валовую продукцию (списанные на непроизводственные счета) — вычитаются | 1 890 |

| 8. 8. Прирост (-), уменьшение (+) остатков резервов предстоящих расходов | -1 000 |

| 9. Себестоимость валовой продукции (6 - 7 - 8) | 205 364 |

| 10. Прирост (-), уменьшение (+) остатков незавершенного производства | -1 500 |

| 11. Прирост (-), уменьшение (+) остатков по расходам будущих периодов | |

| 12. Производственная себестоимость товарной продукции (9 - 10 - 11) | 206 524 |

| 13. Внепроизводственные (коммерческие) расходы | 1 210 |

| 14. Полная себестоимость товарной продукции (12 + 13) | 207 734 |

| 15. Товарная продукция в оптовых ценах предприятия | 225 680 |

| 16. Прибыль от выпуска товарной продукции (15 - 14) | 17 946 |

| 17. Затраты на рубль товарной продукции, руб. (14: 15) | 0,92 |

При всей важности классификации затрат по перечисленным экономическим элементам невозможно определить уровень себестоимости конкретного изделия. С этой целью используется классификация по калькуляционным статьям исходя из целевого назначения расходов.

Под калькуляционной статьей понимается определенный вид затрат, образующих себестоимость продукции в целом или ее отдельного вида. Группировка по калькуляционным статьям дает возможность определить себестоимость продукции, полностью прошедшей производственный цикл и готовой к реализации или реализованной.

В соответствии с ПБУ 10/99 (п. 8) перечень статей затрат устанавливается предприятием самостоятельно, поскольку для каждой отрасли промышленности он специфичен.

В зависимости от изменения объема производства (продаж) затраты делятся на переменные, постоянные.

Переменные затраты зависят от изменения объема производства (продаж) и пропорционально изменяются при увеличении или снижении объема производства. Но исчисленные на единицу продукции переменные затраты неизменны при любых изменениях объема производства.

Постоянные затраты не зависят от объема производства. При расчете на единицу продукции постоянные затраты меняются в обратной зависимости от объема производства (продаж): при увеличении объема производства они снижаются, при падении объема производства — возрастают.

Деление затрат на постоянные и переменные используется при проведении анализа безубыточности, при оптимизации структуры выпускаемой продукции.

По способу отнесения на себестоимость продукции затраты подразделяются на прямые и косвенные.

Прямые расходы — это затраты, которые в момент их возникновения можно непосредственно отнести на себестоимость конкретного вида продукции. К указанным затратам можно отнести затраты на сырье и материалы, заработную плату основных производственных рабочих и т. п.

Косвенные затраты — нельзя непосредственно отнести на себестоимость конкретного вида продукции (содержание, ремонт и эксплуатация оборудования, зданий, сооружений, заработная плата вспомогательных рабочих и др.). Чтобы попасть в себестоимость конкретного вида продукции они должны быть собраны на одном счете, а затем расчетным путем отнесены на конкретный вид продукции.

По связи с технологическим процессом затраты подразделяются на основные и накладные.

Основные затраты обусловлены процессом изготовления продукции, а потому технологически неизбежны. К ним относятся затраты на сырье и материалы, полуфабрикаты, топливо и энергию на технологические цели, расходы на оплату труда производственных рабочих и др.

Накладные затраты — затраты, связанные с управлением предприятием и его обслуживанием в целом и реализацией продукции. В состав накладных затрат входят общепроизводственные, общехозяйственные (административно-управленческие) и коммерческие (сбытовые) расходы.

Себестоимость продукции (выполнения работ, оказания услуг) — стоимостная оценка используемых в процессе производства продукции (выполнения работ, оказания услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов и других затрат.

В экономической теории и практике в зависимости от классификации существует несколько видов себестоимости:

В зависимости от оперативного формирования себестоимости:

фактическая себестоимость;

плановая себестоимость.

В зависимости от полноты включенных в себестоимость расходов:

цеховая себестоимость — затраты на производство в пределах цеха;

производственная себестоимость — затраты на производство продукции;

полная себестоимость — затраты на производство и реализацию продукции.

В зависимости от количества произведенной продукции:

себестоимость единицы продукции;

себестоимость всего объема выпущенной продукции.

В зависимости от степени готовности продукции:

себестоимость валовой продукции — затраты на производство продукции текущего или планируемого периода, т.е. без затрат, списанных на непроизводственные счета и затрат, относимых на резервы предстоящих расходов;

себестоимость товарной продукции — это себестоимость валовой продукции, скорректированная на изменение остатков незавершенного производства и расходов будущих периодов;

себестоимость реализованной продукции — себестоимость товарной продукции, увеличенная на внепроизводственные расходы.

Определение затрат, связанных с производством и реализацией единицы продукции, называется калькулированием себестоимости, а документ, в котором они отражаются, — калькуляцией.

Исходя из критерия полноты включения затрат, можно выделить две основные модели калькулирования себестоимости продукции:

Модель полного распределения затрат (традиционна для российских предприятий) — формирование полной фактической себестоимости продукции на основании разделения затрат на прямые и косвенные. При этом прямые затраты непосредственно относят на себестоимость, а косвенные — распределяются между видами продукции пропорционально выбранной базе. При этом в качестве базы для распределения косвенных затрат могут быть использованы:

прямые затраты;

материальные затраты;

заработная плата основных производственных рабочих;

время работы основных производственных рабочих;

объем произведенной продукции в натуральном или стоимостном выражении;

производственная себестоимость продукции и др.

При выборе базы распределения косвенных затрат необходимо осознавать последствия, поскольку в зависимости от выбираемой базы меняется себестоимость продукции, а следовательно и рентабельность.

Пример. Организация применяет позаказный метод калькулирования. Накладные расходы, предусмотренные бюджетом на 2008 г., составили 2500 тыс. руб.

Прямые затраты на оплату труда основных производственных рабочих предприятия, определенные бюджетом, составляют 2000 тыс. руб., материальные затраты — 2800 тыс. руб.

В течение октября организация выполнила работы для одного из своих клиентов. Согласно расчетам на выполнение заказа прямые затраты на оплату труда основных производственных рабочих составили 120 тыс. руб., а на материалы — 40 тыс. руб.

1)Определите коэффициент косвенных затрат, если в качестве базы их распределения выступают прямые затраты на оплату труда основных производственных рабочих, и рассчитайте себестоимость заказа.

2) Определите коэффициент косвенных затрат, если в качестве базы их распределения выступают прямые затраты, и рассчитайте себестоимость заказа.

Решение:

1) С учетом того, что косвенные затраты распределяются пропорционально заработной плате производственных рабочих коэффициент косвенных затрат рассчитывается следующим образом:

Коэффициент косвенных затрат = Косвенные затраты / Затраты на оплату труда производственных рабочих = 2500 000 руб. / 2000 000 руб.=1,25

Себестоимость заказа рассчитывается следующим образом:

прямые затраты на материалы = 40 тыс. руб.;

прямые затраты на оплату труда производственных рабочих = 120 тыс. руб.;

косвенные затраты, относимые на данный заказ = 1,25 × 120 000 = 150 тыс. руб.

Себестоимость заказа = 40 000 + 120 000 + 150 000 = 310 000 руб.

2) С учетом того, что косвенные затраты распределяются по прямым затратам, коэффициент косвенных затрат рассчитывается следующим образом:

Коэффициент косвенных затрат = Косвенные затраты / Прямые затраты = 2500 000 руб. / (2000 000 + 2800 000)=0,52

Себестоимость заказа рассчитывается следующим образом:

прямые затраты на материалы = 40 тыс. руб.;

прямые затраты на оплату труда производственных рабочих = 120 тыс. руб.;

косвенные затраты, относимые на данный заказ = 0,52 × (40 000 + 120 000) = 83,2 тыс. руб.

Себестоимость заказа = 40 000 + 120 000 + 83 200 = 243 200 руб.

При калькулировании полной себестоимости используются следующие методы:

Метод прямого счета предполагает определение себестоимости единицы продукции путем деления общей суммы затрат на количество выработанной продукции. Применяется на предприятиях, производящих однородную продукцию (добыча руды, угля, калийных солей и т.п.).

Расчетно-аналитический метод — прямые затраты на единицу продукции определяются на основе норм расхода, а косвенные затраты — пропорционально признаку, установленному в отраслевых методических рекомендациях.

Нормативный метод — отдельные виды затрат на производство учитываются по текущим нормам, обособленно ведут учет отклонений фактических затрат от текущих норм, которые включаются в себестоимость. Применяется на предприятиях с массовым и крупносерийным характером производства (машиностроение и металлообработка, швейная, мебельная, шинная и другие отрасли промышленности).

Модель частичного распределения затрат (калькуляция покрытия, директ-костинг).

Дает возможность установить связи и пропорции между затратами и объемами производства, получить информацию о прибыльности и убыточности производства в зависимости от его объема, прогнозировать поведение себестоимости в зависимости от объема или мощностей.

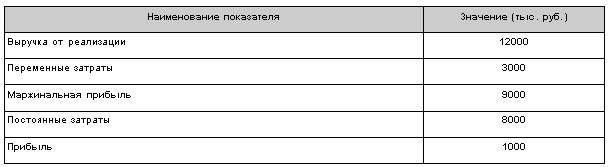

Суть: себестоимость продукции учитывается и планируется только в части переменных затрат, тогда как постоянные затраты списываются с полученной прибыли (см. табл. 5.1).

Таблица 5.1

Схема отчета о прибылях по системе директ-костинг

Модель частичного распределения затрат имеет ряд преимуществ:

а) позволяет получить информацию о прибыльности и убыточности производства в зависимости от его объема;

б) позволяет проводить эффективную ценовую политику;

в) дает возможность выявить более рентабельные изделия и внести изменения в ассортиментную политику предприятия;

г) позволяет провести анализ безубыточности.

Однако система частичного распределения затрат не лишена и некоторых недостатков, среди которых отметим следующие:

а) ведение учета затрат только по производственной себестоимости, что не отвечает требованиям российского законодательства в части формирования себестоимости;

б) отсутствие информации о полной себестоимости единицы продукции.

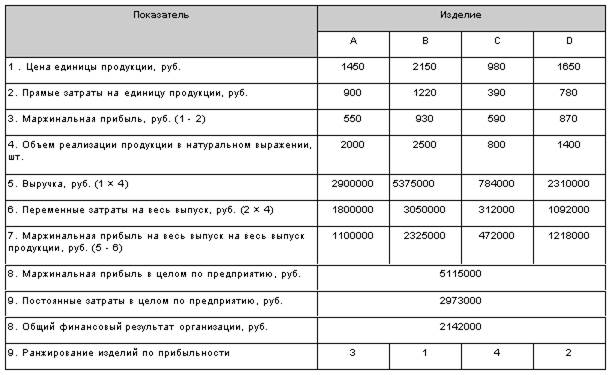

Пример. Предприятие предлагает потребителям товары А, В, С, D. Рассчитанная для товара А цена не была принята рынком. Продажа изделия по данной цене приносит убытки предприятию, как это видно из расчета калькуляции себестоимости на базе полных затрат.

Калькуляция себестоимости продукции с полным распределением затрат

Правильным ли является решение об исключении изделия А из ассортимента?

Решение:

Для обоснования данного управленческого решения используем калькуляцию на базе частичных затрат.

Калькуляция себестоимости продукции с частичным распределением затрат

Расчет калькуляции на базе частичных затрат показывает, что наименее доходным является изделие С, а наиболее доходным (по критерию величины маржинальной прибыли) — изделие В. Однако маржинальная прибыль изделия В достигается при значительно большей выручке. А мнимый носитель убытка — изделие А в общей сумме маржинальной прибыли составляет 21,5% (1100000 × 100% / 5 111 500), и в случае его исключения из ассортимента общая сумма покрытия постоянных затрат должна быть возмещена за счет остальных изделий. Решение о прекращении выпуска изделия А и сокращении на этой основе ассортимента продукции предприятия было бы неправильным, поскольку в данном случае общий финансовый результат оказался бы ниже.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 2075; Нарушение авторских прав?; Мы поможем в написании вашей работы!