КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Влияние учетной политики на финансовые результаты деятельности организации

|

|

|

|

Учетная политика организации — принятая совокупность способов ведения бухгалтерского учета: первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Основы формирования учетной политики для бухгалтерского учета установлены Положением по бухгалтерскому учету ПБУ 1/98 «Учетная политика организации». Учетная политика организации формируется главным бухгалтером, который должен руководствоваться законодательством РФ о бухгалтерском учете, нормативными актами, регулирующими бухгалтерский учет, учитывать как структуру своей организации, так и специфику отрасли. Далее учетная политика утверждается руководителем организации. Учетная политика, выбранная организацией, должна быть оформлена соответствующей организационно-распорядительной документацией (приказом, распоряжением) и применяться с первого января года, следующего за годом издания приказа (распоряжения).

Учетная политика оказывает существенное влияние на финансовый результат организации. Поскольку прибыль — это разница между доходами и расходами, то выбор метода их признания может увеличивать либо уменьшать конечный финансовый результат.

В отношении доходов влияние оказывает факт признания дохода и выбор метода признания дохода (метод начисления или кассовый метод).

В части расходов влияние учетной политики на финансовый результат существенно выше. В этой части учетная политика состоит из нескольких элементов: способа начисления амортизации, способа оценки запасов материальных ресурсов, способа оценки незавершенного производства, способа оценки остатков готовой продукции, способа оценки процентов и др. — см. табл. 8.1.

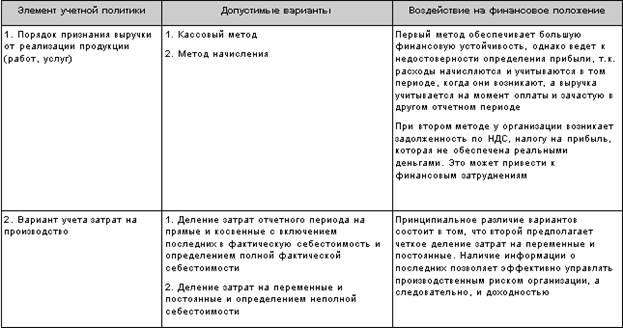

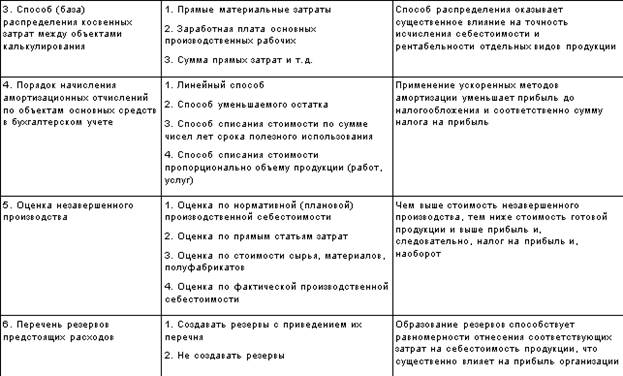

Таблица 8.1

Воздействие некоторых положений учетной политики на финансовое положение организации

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 1152; Нарушение авторских прав?; Мы поможем в написании вашей работы!