КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Лекция 7. Управление дивидендной политикой

|

|

|

|

Большинство фирм заранее определяют свою политику относительно распределения определенной доли будущих прибылей среди акционеров и затем стараются от нее не отклоняться. Конечно, отклонения от утвержденной политики время от времени случаются, но это всегда считается нежелательным, ибо причиняет неудобства акционерам фирмы, планирующим свои доходы заранее, и порождает нежелательные сигналы рынку, причем и то, и другое оказывает негативное влияние на цену акций. И все же экономическая ситуация действительно изменяется, и это требует время от времени перемен в дивидендной политике предприятий.

Естественно, выплаты акционерам фирм производятся из их прибыли. Эта прибыль может быть реинвестирована в применяемые в ходе основной деятельности операционные активы, использована для приобретения рыночных ценных бумаг, для погашения задолженности или распределена между акционерами. Если принимается решение распределить прибыль среди акционеров, перед фирмой встают три ключевых вопроса: 1) Какую сумму нужно между ними распределить? 2) Нужно ли выплачивать дивиденды в денежной форме или передавать акционерам соответствующие денежные средства через выкуп части акций, которыми они владеют? 3) Насколько стабильными должны быть эти выплаты, иначе говоря, должны ли распределяемые среди акционеров суммы средства быть из года в год постоянными (возможно, с поправкой на инфляцию), или им можно позволить меняться вместе с потоками денежных средств фирмы и ее потребностями в инвестициях?

Дивиденды или капитальный доход: что предпочитают инвесторы?

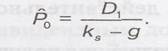

При принятии решения о сумме денежных средств, подлежащих распределению среди акционеров, финансовые менеджеры должны помнить о том, что целью их фирмы является достижение максимальной акционерной стоимости. Следовательно, целевой коэффициент дивидендных выплат (target payout ratio) определяемый как доля чистой прибыли, подлежащая выплате акционерам, должен в значительной мере определяться выбором инвесторов между денежными дивидендами или капитальным доходом (капитальной прибылью). Этот выбор может быть рассмотрен с помощью модели оценки акций в условиях постоянного роста:

|

|

|

- теоретическая стоимость акции на данный момент

- теоретическая стоимость акции на данный момент

D1 – ожидаемые дивиденды текущего года;

q – ожидаемый темп роста дивидендов;

ks – минимально приемлемая или требуемая доходность по акциям.

Если компания повышает коэффициент дивидендных выплат, это приводит к росту числителя этой формулы D1. Такое увеличение числителя, если бы оно не сопровождалось изменениями и других переменных, привело бы к росту цены на акции. Однако на самом деле если D, возрастает, то это означает, что фирма оставляет в своем распоряжении меньшую сумму средств для реинвестирования, а это может вызвать снижение ожидаемых в дальнейшем темпов роста компании, что, в свою очередь, как правило, приводит к снижению цены акций. Таким образом, изменение коэффициента дивидендных выплат приводит к двум противоположным следствиям. Следовательно, оптимальная дивидендная политика (optimal dividend policy) фирмы должна установить баланс между текущими выплатами дивидендов и будущим ростом фирмы, чтобы добиться максимизации цены акций.

В этом разделе мы рассмотрим три ведущие теории поведения инвесторов в зависимости от объема дивидендов; 1) теорию иррелевантности дивидендов, 2) теорию «синицы в руках» и 3) теорию налоговых предпочтений.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 906; Нарушение авторских прав?; Мы поможем в написании вашей работы!