КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оборотные средства

|

|

|

|

Либо

ОСНОВНЫЕ ФОНДЫ И АМОРТИЗАЦИЯ

Фондоотдача (Фо) показывает, сколько продукции (в стоимостном выражении) выпущено на 1 рубль стоимости основных производственных фондов:

Фо = ВП/ОФср.г

где ВП – объем выпущенной продукции;

ОФср.г – среднегодовая стоимость основных производственных фондов.

Фондовооруженность (Фв) труда показывает стоимость основных фондов, приходящихся на одного работника: Фв = ОФ / Ч

где Ч – среднесписочная численность работников.

Общая взаимозависимость двух показателей: ВП / Фо = Ч*Фв

Среднегодовая стоимость основных фондов определяется по формуле:

ОФсг. = ОФп.н.г. + ОФс.г.вв - ОФс.г.выб.,

где ОФп.н.г. - первоначальная стоимость основных фондов на начало года, руб;

ОФ с.г.вв - среднегодовая стоимость вновь вводимых основных фондов, руб;

ОФ с.г.выб. - среднегодовая стоимость выбывающих основных фондов, руб.

Среднегодовую стоимость вновь вводимых и выбывающих основных фондов можно определить по формуле:

Офс.г.вв.= (ОФn.вв*n) / 12

Офс.г.выб.=(Офn.выб*(12-n))/12

где: ОФвв и ОФвыб - первоначальная стоимость вновь вводимых и выбывающих основных фондов, руб.;

n - число месяцев службы данного вида основных фондов в течение года.

Среднегодовая стоимость основных фондов (ОФср.г):

ОФср.г =

где ОФп – первоначальная стоимость основных фондов

ОФвв – стоимость вводимых фондов

ОФл – стоимость ликвидируемых фондов

Т1 – число месяцев службы основных фондов (число месяцев с момента ввода ОПФ)

Т2 – число месяцев функционирования выбывших основных фондов

Амортизационные отчисления определяются исходя из нормы амортизации и первоначальной стоимости ОПФ. Годовая сумма амортизации определяется по формуле:

|

|

|

Агод = (ОФс.г * На)/100

где: На - норма амортизации, %

При применении линейного метода норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

Норма амортизации = 1/ Срок полезного использования данного объекта *100

Расчет остаточной и восстановительной стоимости оборудования

В процессе эксплуатации элементы основных фондов изнашиваются и вследствие этого теряют часть своей первоначальной стоимости. Мерой износа основных фондов считается сумма износа в денежном выражении. Вычитая из полной первоначальной стоимости объекта сумму его износа, сумма которого определяется по величине амортизационных отчислений за весь прошедший период службы данного объекта основных фондов, получаем остаточную первоначальную стоимость.

В связи с длительностью производственного функционирования и под влиянием роста производительности труда цена основных фондов, созданных в разное время, может изменяться. Поэтому для устранения искажающего влияния ценового фактора основные фонды оценивают по их восстановительной стоимости, т. е. по стоимости их производства в условиях сегодняшнего дня. На практике восстановительная стоимость определяется путем переоценки действующих основных фондов с учетом их физического и морального износа.

КОЭФФИЦИЕНТЫ ДВИЖЕНИЯ И ИСПОЛЬЗОВАНИЯ ОБОРУДОВАНИЯ

Коэффициент обновления определяется по формуле: Кобн. = ОФп.вв/ ОФп.к.г.

где: ОФ п.к.г. - первоначальная стоимость основных фондов на конец года.

Коэффициент выбытия определяется по формуле: Квыб. = ОФп.выб./ОФп.н.г.

Коэффициент годности основных фондов определяется по формуле:

на начало года: Кг.н.г. = ОФо.н.г./ ОФп.н.г

где ОФ о.н.г. - остаточная стоимость основных фондов на начало года, руб.

на конец года: Кг.к.г.= ОФо.к.г. /ОФп.к.г.

где ОФо.к.г. = ОФо.н.г. + ОФп.вв - ОФп.выб. – И

где И - сумма износа основных фондов за год, равная сумме амортизации.

|

|

|

Основными показателями использования основных производственных фондов являются:

• показатели экстенсивного использования основных производственных фондов, отражающие уровень использования их по времени,

• показатели интенсивного использования, отражающие уровень использования по мощности (производительности).

Коэффициент экстенсивного использования оборудования - определяется отношением фактического количества часов работы оборудования к количеству часов его работы по плану;

Кэкст = tобор.ф / tобор.пл

где tобор. ф – фактическое время работы оборудования, ч;

tобор.пл – время работы оборудования по норме (в соответствии с режимом работы предприятия и с учетом минимально необходимого времени для проведения планово-предупредительного ремонта), ч.

Коэффициент интенсивного использования оборудования определяется отношением фактической производительности оборудования к его технической (паспортной) производительности;

Для расчета этого показателя используют формулу:

Кинт = Вф/Вн

где Вф – фактическая выработка оборудованием продукции в единицу времени;

Вн – технически обоснованная выработка оборудованием продукции в единицу времени (определяется на основе паспортных данных оборудования).

КОЭФФИЦИЕНТЫ ДВИЖЕНИЯ И ИСПОЛЬЗОВАНИЯ ОБОРУДОВАНИЯ ДЛЯ ТЭК

Коэффициент экстенсивного использования оборудованияхарактеризует эффективность его использования во времени. Он представляет собой соотношение времени работы оборудования Тр ко всему календарному времени Тк и показывает удельный вес времени производительной работы оборудования.

Кэ = Тр / Тк

Числовое значение коэффициента экстенсивного использования оборудования должно приближаться к единице. В бурении коэффициент экстенсивного использования бурового оборудования следует определять по этапам сооружения скважин и в целом по циклу.

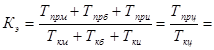

На стадии строительно-монтажных работ, бурения и испытания скважин коэффициент экстенсивного использования оборудования определяется делением производительного времени соответственно по каждому этапу (Тпр м, Тпр б, Тпр и ) на календарное (Тк м, Тк б, Тки) в часах:

а) на стадии строительно-монтажных работ Кэ=Тпр м / Тк м

|

|

|

б) на стадии бурения Кэ б=Тпр б / Тк б

в) на стадии испытания скважин Кэ и=Тпр и / Тк и

Коэффициент экстенсивного использования бурового оборудования по циклу сооружения скважин

Для оценки степени использования нефтяных и газовых скважин во времени применяют два показателя.

Коэффициент использования скважин Кис, представляющий собой отношение суммарного времени работы (эксплуатации) всех скважин Сэ (в скв.-мес.) к суммарному календарному времени эксплуатационного фонда скважин Счэ (то же в скв.-мес.)

Кис= Сэ / Счэ

Коэффициент эксплуатации Кэс показывает отношение суммарного времени работы скважин Сэ (в скв.-мес.) к суммарному календарному времени действующего фонда скважин Счд (то же в скв.-мес.)

Кэс= Сэ / Счд

Скважино-месяцы, числившиеся по всему эксплуатационному фонду скважин Счэ, характеризуют суммарное календарное время, в течение которого скважины числились в действии и бездействии, т.е. это календарный фонд времени эксплуатационного фонда скважин:

Счэ = tчэ(сут) / 30 = N * 365 / 30

где N – среднегодовой эксплуатационный фонд скважин,

tчэ(сут) – скважино-сутки, числившиеся по эксплуатационному фонду скважин.

Скважино-месяцы, числившиеся по действующему фонду скважин Счд, характеризуют суммарный календарный фонд времени действующих скважин:

Счд = tчд(cyт) / 30 = М * 365 / 30

где tчд(сут) – скважино-сутки, числившиеся по действующему фонду скважин, М – среднегодовой действующий фонд скважин.

Среднегодовой действующий фонд скважин рассчитывается по формуле:

М = Мн + S(Мзi*Тзi)/12 – S (Мвj*(12-Тзj))/12

где Мн, Мз, Мв - число действующих скважин соответственно на начало года, зачисленных в действующий фонд в i-ом месяце планируемого года и выбывающих из действующего фонда j-ом месяце планируемого года

Тзi - количество полных месяцев работы скважин с момента зачисления в действующий фонд в i-ом месяце до конца года без учета месяца ввода, мес.:

Tвj - количество полных месяцев работы выбывающих скважин с начала года до момента выбытия в j-oм месяце без учета месяца выбытия, мес.

|

|

|

На основе среднегодового действующего и эксплуатационного фондов скважин планируется календарный фонд времени действующих и эксплуатационных скважин.

Скважино-месяцы эксплуатации Сэ характеризуют суммарное время работы действующих скважин, т.е. время, в течение которого скважины дают продукцию:

Сэ = tp(сут)/30

где tp(cyт) – соответственно скважино-сутки работы скважин.

Скважины в процессе эксплуатации требуют периодических остановок для проведения ремонтных работ и геолого-технических мероприятий с целью интенсификации притока нефти и газа.

Плановый эффективный фонд времени работы скважин tp(cyт) определяется разницей между календарным фондом времени действующих скважин tчд(сут) и суммарной длительностью плановых простоев скважин в ремонте и геолого-технических мероприятиях to:

tp(cyт) = tчд(cyт) – to

Экономическая оценка состояния и оборачиваемости оборотных средств характеризуется следующими показателями:

1. Коэффициент оборачиваемости (Коб) — характеризует число оборотов, которое совершают оборотные средства за определенный период времени:

Ко = РП / НОС,

где РП — объем реализованной продукции; НОСо — средние остатки оборотных средств.

Расчет среднего остатка оборотных средств осуществляется по формуле расчета среднехронологической величины.

(ОСср.г = ОСн.г./2+ΣОСмес.+ОСк.г./2) / 12 =

2. Оборачиваемость в днях (длительность одного оборота) (То): То = Д / Коб

где Д – длительность периода.

Коэффициент загрузки оборотных средств, величина которого обратно пропорциональна коэффициенту оборачиваемости.

Кз =НОС / РП

Абсолютное высвобождение отражает прямое уменьшение потребности в оборотных средствах.

Абсолютное высвобождение определяется по формуле: Ав = Соф – Спл

Относительное высвобождение получается при ускорении оборачиваемости с ростом объема продаж или производства. Чтобы определить его, нужно рассчитать потребность в оборотных средствах за отчетный период, исходя из фактического оборота по реализации продукции за этот период и оборачиваемости в днях за предыдущий год. Разность даст сумму высвобождения средств.

Норматив оборотных средств в остатках готовой продукции определяется:

Нг.п = ВГПдн. * Нз.скл.,

где ВГПдн. – себестоимость однодневного выпуска готовых изделий;

Нз.скл – норма их запаса на складе в днях.

|

|

|

|

|

Дата добавления: 2015-06-04; Просмотров: 292; Нарушение авторских прав?; Мы поможем в написании вашей работы!