КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Рентабельность продукции — отношение (чистой) прибыли к полной себестоимости

Чистая прибыль предприятия, т.е. прибыль, остающаяся в его распоряжении, определяется как разность между балансовой прибылью и суммой налогов на прибыль, рентных платежей, налога на экспорт и импорт.

Чистая прибыль направляется на производственное развитие, социальное развитие, материальное поощрение работников, создание резервного фонда, уплате в бюджет экономических санкций, связанных с нарушением предприятием действующего законодательства, на благотворительные и другие цели.

Экономические показатели подразделяются в соответствии с теми сторонами деятельности предприятия, которые они характеризуют. Например, существуют показатели, отражающие:

ü доходность,

ü прибыльность,

ü рентабельность организации.

Основным показателем, отражающим доходность, является отношение чистой прибыли, полученной в течение анализируемого периода, к средней сумме собственного капитала за этот же период:

Прибыльность организации может быть определена как отношение прибыли, полученной от производственной деятельности этой организации за отчетный период к выручке от продаж за этот же период:

Рентабельность (нем. rentabel[1] — доходный, прибыльный), относительный показатель экономической эффективности.

Рентабельность продукции — отношение (чистой) прибыли к полной себестоимости.

ROM = (ЧП/Себестоимость) * 100 %

Рентабельность основных средств — отношение (чистой) прибыли к величине основных средств.

ROFA = ЧП/Основные средства * 100 %

Показатели рентабельности представляют собой относительные величины прибыли.

Существует целая система показателей рентабельности.

В частности, очень важным показателем является рентабельность активов (имущества), которая исчисляется по следующей формуле:

Rактивов = Чистая прибыль / средняя величина активов

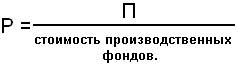

Рентабельность производства - экономический показатель эффективности производства, измеряемый отношением балансовой прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств.

Рентабельность производства = Прибыль / (Стоимость основных фондов + стоимость оборотных средств)

Существуют и другие показатели рентабельности. Все они, по-существу, представляют собой, как правило, различные соотношения прибыли и вложенного капитала, либо прибыли и произведенных затрат.

Ряд экономических показателей (коэффициентов) характеризует имущественно — финансовое состояние (положение) организации.

Так, к числу этих показателей относятся коэффициенты ликвидности.

Наряду с относительными показателями финансового состояния (коэффициенты) существуют и абсолютные, например, суммы просроченной дебиторской, а также кредиторской задолженности, величина чистых оборотных активов, наличие собственных оборотных средств и др.

Важным показателем, характеризующим финансовое состояние предприятия является оборачиваемость оборотных средств.

Важнейшими показателями оборачиваемости служат:

ü продолжительность одного оборота в днях,

ü количество оборотов за данный период (коэффициент оборачиваемости).

Рассчитайте оборачиваемость оборотных средств (длительность оборота) и коэффициент оборачиваемости за год, используя следующие данные:

Коб = Р / ОбС

ОбС – средняя сумма оборотных средств за тот же период. Для расчета длительности оборота в днях используется формула ДО = Д · ОбС / Р Д – число дней в данном периоде (360, 90, 30) Поэтому вначале нужно вычислить средние за год остатки оборотных средств и объем реализации за год: ОбС = [(2 500 + 2 600) / 2 + (2 600 + 2 400) / 2 + (2 400 + 2 400) / 2 + + (2 400 + 2 500) / 2] / 4 = 2 475 тыс. руб., Р = 3 000 + 3 500 + 2 900 + 3 100 = 12 500 тыс. руб., Коб = 12 500 / 2 475 = 5 об/год, ДО = 360 · 2 475 / 12 500 = 71 дн.

|

Ускорение оборачиваемости оборотных средств свидетельствует об укреплении финансового состояния предприятия, повышении эффективности использования средств (капитала), а также об усилении деловой активности предприятия.

Далее, существует показатели, характеризующие величины выпуска и продаж продукции (работ, услуг).

Показатели, выражающие объем выпуска продукции с учетом трудоемкости ее изготовления (нормо-часы, заработную плату нормативную стоимость обработки, чистую и условно-чистую продукцию

Имеются также показатели, выражающие эффективность использования отдельных видов производственных ресурсов, имеющихся в распоряжении организации (основных фондов, материальных и трудовых ресурсов).

Например, в части основных фондов имеются показатели фондоотдачи и фондоемкости.

|

|

Дата добавления: 2015-06-25; Просмотров: 2471; Нарушение авторских прав?; Мы поможем в написании вашей работы!