КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Влияние состава реализации продукции

|

|

|

|

Влияние этого фактора тоже можно оценить несколькими путями:

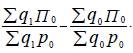

Первый – сначала рассчитать два базисных показателя прибыли в расчете на рубль реализованной продукции, но с таким расчетом, чтобы первый из них относился к фактическому составу реализованной продукции, а второй – к базисному составу. А потом взять разность между первым и вторым показателем

Эта разность покажет, сколько предприятие получит добавочной прибыли на каждый рубль реализованной продукции. В случае, если в составе фактической реализованной продукции увеличилась против базисного уровня доля наиболее рентабельных видов продукции, то получают дополнительную прибыль. Если эта разность окажется с (-), она покажет, сколько предприятие теряет прибыли на каждый рубль продукции в результате того, что оно реализовало продукцию с более высоким удельным весом низкоприбыльных видов продукции. Эта разность показывает дополнительную прибыль или потери прибыли в расчете только на один рубль стоимости продукции. Чтобы определить всю массу дополнительной прибыли за счет этого фактора надо эту разность умножить на всю стоимость фактической реализованной продукции.

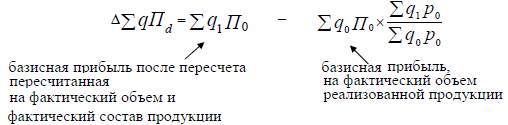

Второй путь – этот же результат можно получить, сравнив две суммы прибыли.

В этом случае надо из базисной прибыли, пересчитанной на фактический объем и состав продукции, вычесть базисную же прибыль, пересчитанную только на фактический объем продукции.

|

|

|

|

|

Дата добавления: 2015-06-26; Просмотров: 235; Нарушение авторских прав?; Мы поможем в написании вашей работы!