КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Общая характеристика государственных социальных внебюджетных фондов 1 страница

|

|

|

|

В странах с развитой рыночной экономикой в распоряжении органов государственной власти и местного самоуправления имеются целевые средства, используемые в качестве дополнительного источника финансирования различных мероприятий и программ. Часть этих средств аккумулируется в специальных финансовых фондах, которые либо включаются, либо не включаются в состав бюджетов разных уровней.

Внебюджетные фонды представляют собой совокупность финансовых ресурсов, находящихся в распоряжении органов государственной власти и местного самоуправления, которые не входят в состав бюджетов, имеют самостоятельные источники формирования и используются в соответствии с целевым назначением.

Особенность формирования этих фондов состоит в том, что за расходами фондов, имеющих узкоцелевую направленность, закрепляются соответствующие источники доходов. При использовании внебюджетных фондов не применяется принцип общего (совокупного) покрытия расходов, характерный для бюджетов, при котором средства обезличиваются и нет четкого закрепления видов доходов и направлений их расходования.

Внебюджетные фонды многообразны, они различаются по цели своего создания, объему ресурсов, концентрируемых в них, времени функционирования, механизму формирования и использования средств и т. п. и могут быть классифицированы по различным признакам, например по уровням управления, целевому назначению и т. п.

По целевому назначению внебюджетные фонды бывают:

- социальные (для финансирования социальных расходов — выплаты пенсий, пособий и т.п.);

- экономические (для обеспечения строительства жилья, дорог, природоохранных мероприятий и т.п.).

По уровням управления (определяются государственным устройством страны):

|

|

|

- федеральные;

- региональные;

- местные.

В федеральных внебюджетных фондах аккумулируются средства, необходимые для обеспечения социально-экономических расходов, имеющих общегосударственное значение (финансирование отдельных конституционных прав граждан, строительство и содержание важных экономических объектов и т.п.); региональные внебюджетные фонды создаются для финансирования части расходов региональных органов власти в соответствии с возложенными на них полномочиями; из местных внебюджетных фондов финансируются некоторые потребности местных сообществ (строительство муниципального жилья, отдельных природоохранных мероприятий и т.п.).

Все внебюджетные фонды помимо общих черт, характерных для любого финансового фонда, обладают своими собственными признаками, позволяющими отделить их от других фондов. В качестве такого признака неверно использовать слово «внебюджетные», так как тогда, по сути, к внебюджетным фондам можно относить любой финансовый фонд, не входящий в состав бюджета, т.е. любой финансовый фонд, функционирующий «вне бюджета» — отраслевые финансовые фонды, финансовые фонды организаций и т.п. В научном же понимании к внебюджетным фондам как к звену государственных и муниципальных финансов относят лишь те из них, средствами которых распоряжается орган государственной власти соответствующего уровня либо орган местного самоуправления.

В качестве основного признака, характерного для внебюджетных фондов и отличающего их от бюджетов, является то, что они должны иметь целевое назначение, которое определяет их состав доходов и направления расходования средств, соответствующие названию фонда. В отличие от внебюджетных фондов, средства бюджетов всех уровней обезличиваются и нет целевого соответствия между видом налога или сбора и расходами бюджета. Появление внебюджетных фондов без конкретной целевой направленности, расходы которых дублировали расходы бюджета, как это было распространено в России в 1990-х гг. XX в., экономически неэффективно, так как, во-первых, при этом происходит распыление средств, уменьшаются возможности маневренного их использования, во-вторых, увеличиваются расходы на управление этими фондами.

|

|

|

Для финансирования одних и тех же нужд целесообразно создавать только один внебюджетный фонд. Это очень важно, так как множественность фондов, созданных для одной и той же цели, не позволяет оперативно оценить все имеющиеся ресурсы. Кроме того, важное требование к внебюджетным фондам — это определить оптимальную продолжительность их функционирования, она зависит от сложности и характера задач, для решения которых создается фонд. Они могут создаваться на очень длительную перспективу (например, такие, в которых аккумулируются средства для пенсионного обеспечения населения), или же на срок в несколько лет, образованные для финансирования важных расходов в определенный исторический период (это, например, внебюджетные фонды экономического назначения). Как правило, с решением поставленных задач необходимость в таких фондах отпадает.

В настоящее время и в России в составе государственных финансовых ресурсов помимо бюджетов разных уровней функционируют государственные внебюджетные фонды, аккумулирующие финансовые ресурсы для реализации конституционных прав граждан Российской Федерации на социальное обеспечение по возрасту (Пенсионный фонд Российской Федерации); социальное обеспечение по болезни, рождению и воспитанию детей (Фонд социального страхования Российской Федерации); охрану здоровья и получение бесплатной медицинской помощи (фонды обязательного медицинского страхования) (ст. 143 БК РФ).

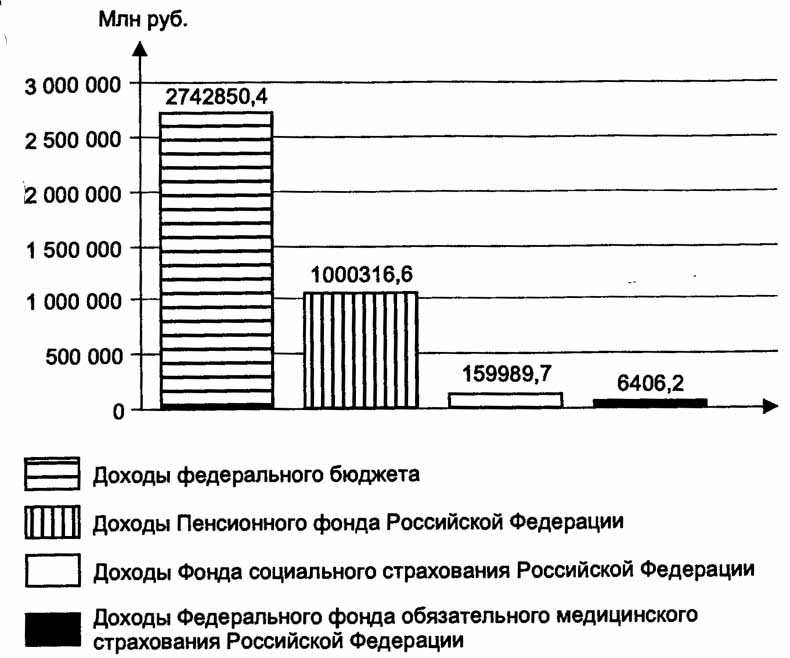

Объем финансовых ресурсов, концентрируемых в государственных социальных внебюджетных фондах очень значителен и сопоставим с объемами федерального бюджета страны. От эффективности их формирования и использования зависит успешное решение многих социально-экономических задач. Так, в 2004 г. доходы федерального бюджета составили 2742850,4 млн руб., а общий объем доходов внебюджетных фондов — 1166712,5 млн руб., в том числе Пенсионного фонда Российской Федерации — 1000316,6 млн руб., Фонда социального страхования Российской Федерации — 159989,7 млн руб., Федерального фонда обязательного медицинского страхования Российской Федерации — 6406,2 млн руб. (рис. 15.1).

|

|

|

Рис. 15.1. Доходы федерального бюджета и бюджетов государственных социальных внебюджетных фондов РФ в 2004 г.

В финансовой системе СССР внебюджетных фондов не было, их создание в России в начале 1990-х гг. было продиктовано многими причинами. В условиях кризисной ситуации вследствие экономической и финансовой неустойчивости в стране возникла необходимость перераспределения финансовых ресурсов. Однако это осуществлялось не в пользу нуждающихся в социальной помощи граждан, жизненный уровень которых в этот период стремительно падал. Поэтому для выплаты пенсий, пособий, финансирования расходов на здравоохранение и т.п., а также финансирования важных отраслей и сфер экономики было принято решение о создании внебюджетных фондов.

Будучи автономными от бюджета, они были предназначены для решения важных задач, которые требовали особого внимания со стороны государства, особенно это касалось финансирования социальных расходов. Были созданы и внебюджетные фонды экономического назначения, например дорожные фонды, фонды финансирования жилищного строительства, экологические фонды, в которых аккумулировались средства для финансирования отдельных мероприятий и программ, имеющих важное экономическое значение для общества на данный период времени.

В настоящее время в Российской Федерации функционируют лишь государственные внебюджетные фонды социального назначения. Бюджетный кодекс определяет внебюджетный фонд как фонд денежных средств, образуемый вне федерального бюджета и бюджетов субъектов Российской Федерации и предназначенный для реализации конституционных прав граждан на пенсионное обеспечение, социальное страхование, социальное обеспечение в случае безработицы, охрану здоровья и медицинскую помощь (ст. 13 БК РФ). Таким образом, Бюджетный кодекс РФ разрешает формирование только четырех социальных внебюджетных фондов. После введения его в действие созданные во многих субъектах Федерации и муниципальных образованиях многочисленные внебюджетные фонды экономического и экологического назначения были включены (консолидированы) в состав бюджетов субъектов Российской Федерации либо ликвидированы (в муниципальных образованиях).

|

|

|

Кроме того, в Бюджетном кодексе РФ предусмотрено функционирование Государственного фонда занятости населения Российской Федерации, который был предназначен для финансирования социального обеспечения в случае безработицы; он просуществовал до 2001 г.; в настоящее время финансирование государственной политики занятости населения, в том числе выплата пособий по безработице, осуществляется за счет средств федерального бюджета.

Необходимо отметить, что в Российской Федерации до 2001 г. внебюджетные фонды функционировали на всех уровнях; в том числе и органы местного самоуправления были вправе создавать внебюджетные фонды. В действовавшей тогда редакции Федерального закона от 28.08.1995 № 154-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» было закреплено право представительных органов местного самоуправления образовывать целевые внебюджетные фонды. И в течение 1990-х гг. было создано большое количество таких фондов, которые вместе с местными бюджетами составляли финансовую базу местного самоуправления. Однако практика образования этих фондов была небезупречна, что проявлялось в бессистемном создании большого количества внебюджетных фондов, в результате чего происходило распыление финансовых ресурсов, имело место нецелевое использование средств. Кроме того, были случаи, когда в доходы внебюджетных фондов зачислялись бюджетные источники либо вводились специальные сборы для формирования их доходов,

что противоречило федеральному законодательству. В Бюджетном кодексе РФ для органов местного самоуправления не предусмотрен порядок формирования внебюджетных фондов. Это нашло отражение и в определении состава бюджетной системы, данной Бюджетным кодексом РФ, в соответствии с которым в бюджетную систему Российской Федерации, кроме бюджетов трех уровней, включаются и бюджеты внебюджетных фондов; однако в тексте говорится лишь о государственных федеральных и территориальных внебюджетных фондах, а местные внебюджетные фонды не упоминаются вообще. Таким образом, после введения в действие Бюджетного кодекса РФ с 1 января 2001 г. местные внебюджетные фонды необходимо было ликвидировать. Однако отсутствие норм, напрямую запрещающих органам местного самоуправления формирование внебюджетных фондов, приводит к тому, что в некоторых муниципальных образованиях они до сих пор функционируют, что противоречит общим положениям Бюджетного кодекса РФ.

Объем, состав источников формирования и направления расходования внебюджетных фондов предопределяются характером и масштабностью задач, для реализации которых они создаются. К доходам государственных социальных внебюджетных фондов относятся:

- обязательные платежи (специальные целевые налоги и страховые взносы, установленные налоговым законодательством для того или иного фонда);

- другие доходы, а именно:

- бюджетные средства;

- доходы, полученные от размещения временно свободных средств;

- добровольные взносы физических и юридических лиц;

- прочие источники, не запрещенные законодательством.

Основным источником доходов государственных социальных внебюджетных фондов в настоящее время выступает единый социальный налог.

Плательщиками единого социального налога являются юридические и физические лица, производящие выплаты гражданам, индивидуальные предприниматели и адвокаты. Объектом налогообложения являются вознаграждения физическим лицам по трудовым и гражданско-правовым договорам либо доходы от предпринимательской деятельности граждан. Ставки единого социального налога дифференцированы по регрессивной шкале в зависимости от размера выплат, производимых в пользу застрахованных работников. Кроме того, помимо общих ставок для лиц, производящих выплаты гражданам, Налоговым кодексом РФ предусмотрены различные ставки единого социального налога для отдельных групп плательщиков (для сельскохозяйственных товаропроизводителей и родовых, семейных общин малочисленных народов Севера, для индивидуальных предпринимателей, адвокатов).

Единый социальный налог зачисляется в доходы федерального бюджета (часть из них затем направляется в бюджет Пенсионного фонда РФ на выплату базовой части трудовой пенсии) и в доходы государственных внебюджетных фондов. Распределение налога между федеральным бюджетом и государственными социальными внебюджетными фондами предусмотрено существующей шкалой ставок.

Направления расходования средств, поступающих во внебюджетные фонды, обусловливается назначением фондов. Помимо целевого использования средств этих фондов (при этом на конкретную цель указывает само название фонда: Пенсионный фонд РФ создан для финансирования расходов по государственному пенсионному обеспечению граждан, фонды обязательного медицинского страхования — для финансирования гарантированной государством медицинской помощи гражданам и т. д.) они могут направляться на содержание органов управления фондом, на инвестиционную деятельность и т.п.

Изучение государственных внебюджетных фондов невозможно без рассмотрения правовой базы их функционирования. Порядок формирования и использования внебюджетных фондов в России регулируется налоговым и бюджетным законодательством. Как уже упоминалось, одним из основных правовых актов, регламентирующих общие вопросы функционирования этих фондов является Бюджетный кодекс РФ, в котором определяются их правовой статус, место в бюджетной системе, порядок составления, представления, утверждения и исполнения бюджетов государственных внебюджетных фондов, а также основы контроля за их исполнением.

Любой внебюджетный фонд как фонд денежных средств имеет определенные количественные параметры, определяющие его объем доходов и расходов, которые отражаются в бюджетах соответствующего внебюджетного фонда. Бюджеты государственных внебюджетных фондов Российской Федерации рассматриваются и утверждаются в форме федеральных законов одновременно с принятием закона о федеральном бюджете на очередной финансовый год. В законе о бюджете фонда утверждаются общий объем доходов, их состав и структура, направления расходования средств. В настоящее время доходы и расходы внебюджетных фондов разрабатываются и отражаются в законах об их бюджете в соответствии с бюджетной классификацией Российской Федерации.

Для управления средствами государственных внебюджетных фондов созданы одноименные организации, являющиеся финансово-кредитными учреждениями, деятельность которых регулируется утвержденными положениями (или уставами), в которых определяются задачи и функции этих организаций по управлению средствами фондов. Для понимания этого вопроса необходимо знать, что под одним и тем же термином понимается и государственный внебюджетный фонд (как фонд денежных средств) и организация, на которую возложены функции управления его средствами.

Более подробно состав источников и направления расходования средств, а также особенности механизма функционирования государственных социальных внебюджетных фондов Российской Федерации будут рассмотрены в следующих параграфах.

Пенсионный фонд Российской Федерации, особенности его функционирования

Пенсионный фонд Российской Федерации — фонд денежных средств, образуемый вне федерального бюджета, предназначенный для финансового обеспечения защиты граждан от особого вида социального риска — утраты заработка (или другого постоянного дохода) вследствие потери трудоспособности при наступлении старости, инвалидности; для нетрудоспособных членов семьи — смерти кормильца; для отдельных категорий трудящихся - длительного выполнения определенной профессиональной деятельности.

Пенсионный фонд Российской Федерации является государственным социальным внебюджетным фондом, средства которого не входят в состав федерального бюджета, не могут использоваться на другие цели и изъятию не подлежат.

Пенсионный фонд Российской Федерации как самостоятельный внебюджетный фонд начал свое функционирование в 1991 г. (до того пенсионное обеспечение граждан осуществлялось за счет средств Государственного бюджета СССР), и главной причиной возникновения Пенсионного фонда РФ была необходимость выделения чрезвычайно важных для общества расходов по выплате пенсий в специальную группу и обеспечение их целевыми, закрепленными за этими расходами самостоятельными источниками доходов. Он входит в одно из звеньев сферы государственных финансов и является основной материальной базой пенсионной системы Российской Федерации.

В соответствии с проводимой в России реформой пенсионного обеспечения существенно изменился порядок формирования доходов и направления расходования средств этого фонда.

Начало пенсионной реформы принято относить к 1995 г., когда была разработана и принята Концепция реформы системы пенсионного обеспечения в Российской Федерации (первый этап реформы), предусматривающая формирование двухуровневой системы государственных пенсионных выплат: базовой пенсии, предоставляемой независимо от наличия трудового стажа в фиксированных размерах, определяемых с учетом прожиточного минимума пенсионера и в зависимости от степени утраты трудоспособности, и трудовой, или страховой, пенсии, размер которой определяется с учетом трудового (страхового) стажа, связанного с продолжительностью уплаты страховых взносов и заработка. Помимо этого были предусмотрены перевод льготного пенсионного обеспечения в сферу дополнительных профессиональных пенсионных систем, введение солидарной материальной ответственности работодателя и работника за уплату страховых взносов, персонификация страховых взносов, создание резервного фонда Пенсионного фонда РФ и некоторые другие мероприятия.

За период, прошедший после 1995 г., ряд положений Концепции был реализован, в частности осуществлен переход на персонифицированный учет страховых взносов и новый порядок исчисления и увеличения государственных пенсий на основе индивидуального коэффициента пенсионера. Вместе с тем в условиях незавершенности намеченных преобразований модель пенсионной реформы в 1998 г. была существенно изменена.

Так, Программой пенсионной реформы в Российской Федерации (второй этап) предлагалось поэтапное введение накопительного метода финансирования выплаты государственных пенсий, а также переход в рамках персонифицированного учета к условно-накопительному механизму, согласно которому исчисление трудовых пенсий должно производиться из суммы уплаченных страховых взносов. Однако намеченные мероприятия не были реализованы, в том числе и из-за финансового кризиса 1998 г. Поэтому в 2001 г. был принят модифицированный вариант Программы, одобренный Правительством Российской Федерации 17 апреля 2001 г. (третий этап реформирования пенсионной системы). Тогда же был принят пакет законов, определяющих новый порядок пенсионного обеспечения в Российской Федерации, который существенно изменил и механизм функционирования Пенсионного фонда Российской Федерации.

В соответствии с принятыми в 2001 г. законами в настоящее время через Пенсионный фонд Российской Федерации осуществляются выплаты по государственному пенсионному страхованию и государственному пенсионному обеспечению. Граждане, застрахованные по обязательному пенсионному страхованию, имеют право на получение трудовой пенсии, которое реализуется в случае уплаты страховых взносов. Лица, которые по тем или иным причинам не охвачены пенсионным страхованием, имеют право на пенсию по государственному пенсионному обеспечению. К ним относятся:

- федеральные государственные служащие;

- военнослужащие;

- граждане, пострадавшие в результате радиационных или техногенных катастроф;

- участники Великой Отечественной войны;

- нетрудоспособные граждане.

Трудовые пенсии в Российской Федерации состоят из следующих составных частей:

- базовой — фиксированной части, устанавливаемой в твердой сумме, размер которой дифференцируется в зависимости от вида пенсии (по старости, инвалидности или по случаю потери кормильца), установленной группы инвалидности и наличия иждивенцев;

- страховой — дифференцированной части, зависящей от результатов труда застрахованного лица, отражаемых на его индивидуальном лицевом счете в форме расчетного (условного) пенсионного капитала, под которым понимается объем приобретенных пенсионных прав в связи с уплатой страховых взносов в течение всей трудовой деятельности с учетом индексации;

- накопительной — части, исчисляемой из накопленных сумм страховых взносов и инвестиционного дохода, учтенных в специальной части индивидуального лицевого счета застрахованного лица.

Базовая часть трудовой пенсии призвана обеспечить минимальный гарантированный доход при наступлении страхового случая; размер страховой и накопительной частей трудовой пенсии определяется Федеральным законом от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации».

Выплата пенсии по обязательному пенсионному страхованию и государственному пенсионному обеспечению осуществляется Пенсионным фондом Российской Федерации с разграничением источников, за счет которых финансируются данные выплаты (табл. 15.2).

Таблица 15.2

| Основные группы доходов Пенсионного фонда Российской Федерации и направления их использования | |||

| Пенсии | Источник доходов Пенсионного фонда Российской Федерации | Части трудовой пенсии | Виды пенсий |

| По обязательному пенсионному страхованию | Часть ЕСН, зачисляемая в доход федерального бюджета | Базовая | По старости По инвалидности По случаю потери кормильца |

| Страховые взносы на обязательное пенсионное страхование, зачисляемые в бюджет Пенсионного фонда РФ | Страховая | ||

| Накопительная | |||

| По обязательному пенсионному обеспечению | Средства федерального бюджета | За выслугу лет По старости По инвалидности Социальная пенсия |

Рис. 15.2. Структура доходов Пенсионного фонда Российской Федерации в 2004 г.

Поступления единого социального налога. Суммы единого социального налога, поступающие из средств федерального бюджета на выплату базовой части трудовых пенсий, составляют более 43% в общем объеме доходов Пенсионного фонда Российской Федерации. Порядок расчета этого налога общий для всех внебюджетных фондов. Сумма единого социального налога, подлежащая уплате в федеральный бюджет, уменьшается налогоплательщиками на сумму начисленных ими за тот же период страховых взносов на обязательное пенсионное страхование (налоговый вычет), зачисляемых в доходы бюджета Пенсионного фонда Российской Федерации.

Страховые взносы на обязательное пенсионное страхование. Основным источником формирования доходов Пенсионного фонда Российской Федерации являются обязательные страховые взносы работодателей и лиц, занимающихся индивидуальным предпринимательством. В 2004 г. на их долю приходится более 45% общего объема доходов, в том числе 38% составляют страховые взносы на обязательное пенсионное страхование на выплату страховой части трудовой пенсии, 7,7% — на выплату накопительной части трудовой пенсии.

До вступления в силу с 1 января 2001 г. части второй Налогового кодекса РФ страховые взносы в Пенсионный фонд Российской Федерации были отдельным платежом; объект обложения страховыми взносами определялся отдельными правовыми актами, страховой тариф (ставка) взносов устанавливался в законодательном порядке, как правило, один раз в год. Кроме того, до 2001 г. в качестве одного из источников формирования Пенсионного фонда Российской Федерации выступали также страховые взносы работников.

В настоящее время страховые взносы на обязательное пенсионное страхование не входят в систему федеральных налогов и сборов, которые регулируются Налоговым кодексом РФ. Порядок их исчисления регламентируется Федеральным законом от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации». В соответствии со ст. 3 Федерального закона страховые взносы на обязательное пенсионное страхование — индивидуально возмездные обязательные платежи, уплачиваемые в бюджет Пенсионного фонда Российской Федерации и персональным целевым назначением которых является обеспечение права гражданина на получение пенсии по обязательному пенсионному страхованию в размере, эквивалентном сумме страховых взносов, учтенной на его индивидуальном лицевом счете.

Объектом обложения страховыми взносами и базой для их начисления являются объект налогообложения и налоговая база по единому социальному налогу.

В отличие от ставок единого социального налога тарифы страховых взносов для страхователей, производящих выплаты физическим лицам, установленные ст. 22 и 33 Федерального закона от 15.12.2001 № 167-ФЗ, дифференцируются не только в зависимости от размера облагаемой базы, но и от возраста застрахованных лиц: для финансирования страховой части трудовой пенсии с увеличением возраста работника ставки растут, для формирования накопительной части — уменьшаются. Предусмотрены также пониженные ставки страховых взносов на обязательное пенсионное страхование для работодателей-плательщиков, занятых в производстве сельскохозяйственной продукции, родовых, семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, и крестьянских (фермерских) хозяйств.

Индивидуальные предприниматели, адвокаты, частные детективы и занимающиеся частной практикой нотариусы уплачивают суммы страховых взносов на обязательное пенсионное страхование в виде фиксированного платежа.

Кроме того, в рамках дополнительного пенсионного обеспечения, осуществляемого Пенсионным фондом Российской Федерации, Федеральным законом от 27.11.2001 № 155-ФЗ для работодателей, использующих труд членов летных экипажей воздушных судов гражданской авиации, установлен дополнительный тариф страховых взносов в Пенсионный фонд РФ в размере 14% сверх ставки единого социального налога (взноса), зачисляемого в Пенсионный фонд Российской Федерации.

Бюджетные средства. За счет средств федерального бюджета, передаваемых Пенсионному фонду РФ, производятся финансирование выплаты государственных пенсий и пособий федеральным государственным служащим, военнослужащим и членам их семей; участникам Великой Отечественной войны, социальных пенсий нетрудоспособным гражданам и некоторые другие виды расходов. Кроме того, за счет бюджетных средств, переданных Пенсионному фонду Российской Федерации Министерством труда и социального развития РФ, осуществляются расходы Пенсионного фонда на выплату досрочных пенсий безработным.

Доходы, полученные от размещения сумм страховых взносов на накопительную часть трудовой пенсии. Порядок размещения обязательных пенсионных накоплений устанавливается Федеральным законом от 24.07.2002 № 111-ФЗ «Об инвестировании средств для финансирования накопительной части трудовой пенсии в Российской Федерации», который определяет перечень активов, разрешенных для размещения пенсионных накоплений. К их числу отнесены государственные федеральные ценные бумаги, и субъектов Федерации, корпоративные облигации и акции российских эмитентов, ипотечные ценные бумаги, рублевые депозиты, денежные средства, в том числе иностранная валюта, на счетах в кредитных организациях.

Прочие средства. К их числу относятся доходы от размещения временно свободных средств, штрафные санкции и пени, другие поступления, а также добровольные взносы физических и юридических лиц. Так, ст. 29 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» определено, что граждане Российской Федерации вправе добровольно вступить в правоотношения по обязательному пенсионному страхованию и осуществлять за себя уплату страховых взносов в бюджет Пенсионного фонда РФ.

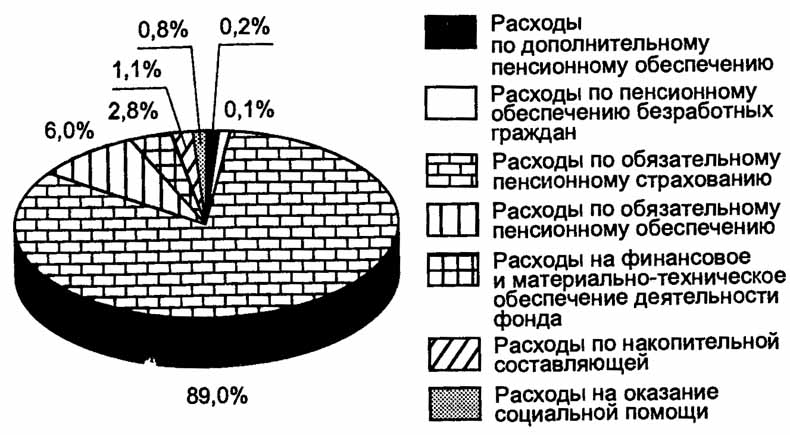

Расходы Пенсионного фонда Российской Федерации можно разделить на следующие группы (рис. 15.3):

- по обязательному пенсионному страхованию;

- по государственному пенсионному обеспечению;

- на дополнительное пенсионное обеспечение;

- на финансовое и материально-техническое обеспечение деятельности фонда;

- прочие расходы.

Как видно из рис. 15.3, значительную часть (89%) расходов Пенсионного фонда Российской Федерации занимают расходы по обязательному пенсионному страхованию. Они включают в себя выплаты трудовой пенсии, пособий и компенсаций (например, неработающим гражданам, осуществляющим уход за нетрудоспособными гражданами, получающими трудовые пенсии, выплата пособий на погребение и т.п.).

Рис. 15.3. Структура расходов Пенсионного фонда Российской Федерации в 2004 г.

Расходы по обязательному пенсионному обеспечению составляют более 6% и включают в себя выплаты пенсий военнослужащим, социальных пенсий и т.п.

Расходы по дополнительному пенсионному обеспечению включают в себя доплаты к пенсии членам летных экипажей воздушных судов гражданской авиации, выплаты дополнительного ежемесячного пожизненного материального обеспечения работникам ядерного оружейного комплекса Российской Федерации.

Расходы по пенсионному обеспечению безработных граждан осуществляется за счет бюджетных средств, предоставленных Министерству труда и социального развития РФ и передаваемых им Пенсионному фонду Российской Федерации.

Расходы на финансовое и материально-техническое обеспечение деятельности фонда включают в себя расходы на содержание органов управления, на подготовку и повышение квалификации работников Пенсионного фонда и прочие расходы.

|

|

|

|

|

Дата добавления: 2015-06-26; Просмотров: 704; Нарушение авторских прав?; Мы поможем в написании вашей работы!