КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Общая характеристика государственных социальных внебюджетных фондов 2 страница

Управление Пенсионным фондом Российской Федерации. Для оперативного управления средствами Пенсионного фонды РФ создана организация с одноименным названием — Пенсионный фонд РФ, с трехуровневой структурой управления, отражающая особенности России как федеративного государства:

- на федеральном уровне — центральный аппарат, представленный Правлением и его постоянно действующим исполнительным органом - исполнительной дирекцией;

- на региональном уровне — региональные отделения, созданные в каждом из 89 субъектов Российской Федерации;

- на местном уровне — районные управления и отделы Пенсионного фонда РФ, которые выполняют его функции в районах и городах и являются представителями региональных отделений Пенсионного фонда РФ.

Региональные отделения Пенсионного фонда РФ, а также управления и отделы пенсионного страхования в районах и городах являются юридическими лицами, имеющими в оперативном управлении федеральное имущество, самостоятельный баланс, текущий и другие счета в банках. При этом региональные отделения в своей деятельности подчиняются исполнительной дирекции, руководствуясь решениями Правления Фонда; управления и отделы - региональному отделению.

Кроме того, органы Пенсионного фонда Российской Федерации и его структурные подразделения работают в тесном взаимодействии со следующими структурами:

- региональными органами социальной защиты населения, осуществляющими непосредственное назначение и выплату пенсий получателям;

- Центральным банком РФ, через расчетно-кассовые центры которого Пенсионный фонд РФ осуществляет основной объем своих финансовых операций и в отделениях которого имеет свои счета;

- региональными отделениями Сбербанка РФ;

- федеральной службой почтовой связи, через отделения которой осуществляются выплаты пенсии.

В настоящее время региональные отделения Пенсионного фонда РФ делятся на два вида:

- отделения в регионах, в которых органы социальной защиты осуществляют функции по назначению и выплате пенсий (традиционная схема);

- отделения в рамках Единой пенсионной службы (ЕПС), в которых органы Пенсионного фонда Российской Федерации самостоятельно производят расчет и выплату пенсий.

Начиная с 1992 г. в некоторых субъектах Российской Федерации в целях ликвидации многозвенной системы управления пенсионным обеспечением функции по назначению и выплате государственных пенсий стали передаваться из органов социальной защиты населения Пенсионному фонду России. Впервые объединение основных функций по пенсионному обеспечению произошло в Московской области на базе регионального отделения Пенсионного фонда РФ. В дальнейшем этот опыт получил свое развитие. К началу 2000 г. единые пенсионные службы были созданы на территории 22 субъектов Российской Федерации, из которых 14 полностью функционировали в условиях Единой пенсионной службы, 8 — на уровне отдельных районов и городов. Единая пенсионная служба, соединив функции сбора, аккумуляции страховых взносов и финансирования расходов на выплату государственных пенсий с функциями назначения (перерасчета) и выплаты пенсий в одной организационной структуре, обеспечила переход от многозвенной к двухзвенной системе управления финансовыми ресурсами. Преимущ

ества такой модели организации финансовых потоков сделали объективной необходимостью формирование Единой пенсионной службы на всей территории России.

Фонд социального страхования Российской Федерации, его значение

Фонд социального страхования Российской Федерации — фонд денежных средств, образуемый вне федерального бюджета и предназначенный для реализации прав граждан на социальное обеспечение по болезни, инвалидности, в случае потери кормильца, рождения и воспитания детей (ст. 143 БК РФ). Следует подчеркнуть, что за счет средств данного фонда финансируется только часть рисков государственного социального страхования. Пенсионное и медицинское страхование, являющиеся частью социального страхования, осуществляются за счет средств других социальных внебюджетных фондов.

История создания Фонда социального страхования Российской Федерации, как и история Пенсионного фонда Российской Федерации, берет свое начало в 1991 г., когда из состава Бюджета социального страхования СССР, являвшегося составной частью Государственного бюджета СССР, были выделены Пенсионный фонд и Фонд социального страхования.

В настоящее время через Фонд социального страхования Российской Федерации проводится два вида социального страхования: социальное страхование на случай нетрудоспособности в результате общего заболевания, материнства и смерти, а также социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Первый из названных видов социального страхования на данный момент законодательно полностью не оформлен, выплаты по нему регламентируется разрозненными правовыми актами, включая Постановление Совета Министров СССР и ВЦСПС от 23.02.1984 № 191 «О пособиях по государственному социальному страхованию». Страховое обеспечение в результате несчастных случаев на производстве и профессиональных заболеваний определено Федеральным законом от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Основными правовыми актами, регулирующими формирование доходной части Фонда социального страхования Российской Федерации являются Налоговый кодекс Российской Федерации, а также ежегодно принимаемый федеральный закон о тарифах страховых взносов по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

Бюджет Фонда социального страхования РФ и отчет о его исполнении утверждаются в форме федерального закона. С 2003 г. показатели бюджета этого Фонда, как и других внебюджетных фондов, разрабатываются в соответствии с бюджетной классификацией Российской Федерации.

Доходы Фонда социального страхования Российской Федерации.

С 2001 г. доходная часть Фонда формируется посредством следующих поступлений:

- отчислений от единого социального налога;

- отчислений от сельхозналога;

- отчислений от единого налога по упрощенной системе налогообложения;

- отчислений от единого налога на вмененный доход;

- страховых взносов субъектов хозяйствования по социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний;

- средств федерального бюджета для покрытия расходов, связанных с предоставлением льгот лицам, пострадавшим в результате радиационных аварий и их последствий, а также в других установленных законодательством случаях;

- доходов от размещения временно свободных средств Фонда;

- добровольных взносов физических и юридических лиц;

- прочих поступлений.

Доходы и расходы Фонда социального страхования условно можно разделить на три части (табл. 15.3):

Таблица 15.3

| Основные группы доходов Фонда социального страхования Российской Федерации и направления их использования | |

| Группы доходов | Основные виды выплат |

| Единый социальный налог | Пособие по временной нетрудоспособности в результате общего заболевания или ухода за больным членом семьи Пособие по беременности и родам Пособие при постановке на учет при ранних сроках беременности Пособие при рождении ребенка Пособие по уходу за ребенком до 1,5 лет Пособие на погребение Расходы на санаторно-курортное лечение работников и членов их семей |

| Страховые взносы на социальное страхование от несчастных случаев на производстве и профессиональных заболеваний | Пособие по временной нетрудоспособности в результате производственной травмы или профессионального заболевания Единовременное пособие Ежемесячное пособие Оплата санаторно-курортного лечения, дополнительного медицинского ухода, расходов, связанных с социальной и профессиональной реабилитацией |

| Средства федерального бюджета | Оплата льгот при выплате пособий и санаторно-курортному лечению лиц, пострадавших в результате радиационных катастроф, и ветеранов Великой Отечественной войны |

1. страхование от временной утраты трудоспособности в связи с общими заболеваниями, материнством и смертью;

2. страхование от несчастных случаев на производстве и профессионал ьные заболевания;

3. предоставление дополнительных льгот лицам, пострадавшим в результате последствий радиационных аварий, и ветеранам Великой Отечественной войны за счет средств федерального бюджета.

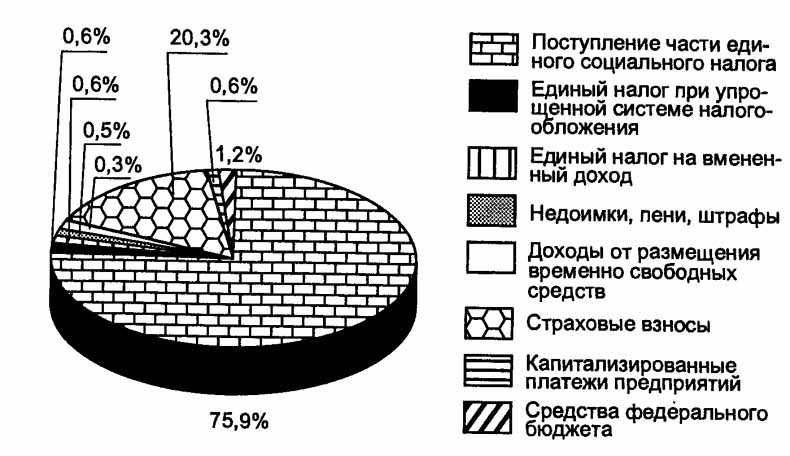

Структура доходов Фонда социального страхования Российской Федерации представлена на рис. 15.4.

Рис. 15.4. Структура доходов Фонда социального страхования Российской Федерации в 2004 г.

Поступления единого социального налога занимают наибольший удельный вес в доходах Фонда социального страхования Российской Федерации. Порядок расчета сумм единого социального налога, зачисляемого в этот Фонд, в целом аналогичен порядку, применяемому для Пенсионного фонда Российской Федерации. Ставки единого социального налога, зачисляемого в Фонд социального страхования (ст. 241 НК РФ), так же, как и для других внебюджетных фондов, дифференцированы по регрессивной шкале в зависимости от размера оплаты труда застрахованных работников. С 2005 г. основная ставка зачисления части единого социального налога в Фонд социального страхования Российской Федерации снижена с 4 до 3,2%.

Отчисления от сельхозналога, единого налога при упрощенной системе налогообложения, единого налога на вмененный доход поступают от предпринимателей, юридических или физических лиц, если их доход получен от деятельности, на которую распространяются указанные специальные налоговые режимы. Процент отчисления от этих налогов в Фонд социального страхования Российской Федерации устанавливается налоговым и бюджетным законодательством.

С 2003 г. у индивидуальных предпринимателей, не имеющих наемных работников, есть возможность осуществлять добровольные страховые взносы в Фонд социального страхования Российской Федерации для получения пособий при временной нетрудоспособности, а также по беременности и родам1.

Страховые взносы по социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний. Тарифы взносов по этому виду социального страхования устанавливаются в процентах к начисленной оплате труда по всем основаниям (доходу) застрахованных, а в соответствующих случаях — к сумме вознаграждения по гражданско-правовому договору, и дифференцированы в зависимости от класса профессионального риска. Класс профессионального риска для отрасли (подотрасли) экономики определяется по специальной методике, учитывающей соотношение фактической величины выплат по социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний к фонду оплаты труда в данной отрасли. Органы управления Фондом социального страхования Российской Федерации имеют право применять скидки и надбавки к установленным страховым тарифам в качестве стимула создания работодателями условий, приводящих к снижению производственного травматизма и профессиональных заболеваний.

При ликвидации юридических лиц — страхователей по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний они вносят в Фонд социального страхования Российской Федерации капитализированные платежи.

Размер субвенций из федерального бюджета Фонду социального страхования Российской Федерации определяется ежегодно федеральным законом о федеральном бюджете на соответствующий год.

Доходы от размещения временно свободных денежных средств. В соответствии с Положением о Фонде социального страхования Российской Федерации временно свободные денежные средства Фонда могут инвестироваться в банковские депозиты и ликвидные ценные бумаги. В 2002 г. утвержден порядок формирования и размещения резерва по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, согласно которому средства резерва размещаются в высоколиквидные государственные ценные бумаги.

Расходы Фонда социального страхования Российской Федерации. Расходы Фонда в первую очередь связаны с обязанностью по выплате гарантированных пособий по временной нетрудоспособности, по беременности и родам, по уходу за ребенком до достижения им возраста полутора лет, на погребение и других пособий, а с 2000 г. — по выплатам в рамках обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний. Кроме того, Фондом возмещаются расходы на санаторно-курортное обслуживание работников и членов их семей. По решению комиссии по социальному страхованию, создаваемой на каждом предприятии, работникам на льготных условиях могут выдаваться путевки в санатории, профилактории, детям — в оздоровительные лагеря.

Наибольший удельный вес в расходах Фонда социального страхования Российской Федерации (95%) занимают непосредственно выплаты по социальному страхованию, структура которых приведена на рис. 15.5.

Рис.15.5. Структура выплат по социальному страхованию в 2004 г.

Размер пособия по временной нетрудоспособности при общем заболевании и заболевании члена семьи зависит от среднемесячной заработной платы за предшествующий год, причины заболевания, трудового стажа.

Пособия на детей, выплачиваемые из Фонда социального страхования РФ. Размер пособия по беременности и родам устанавливается в зависимости от среднемесячного заработка за предшествующий год и срока отпуска по беременности и родам. Размеры единовременного пособия женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности, единовременного пособия при рождении ребенка, а также ежемесячного пособия на период отпуска по уходу за ребенком до достижения им возраста полутора лет определены законодательством в абсолютных суммах.

Обеспечение по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний. Социальное страхование от несчастных случаев на производстве и профессиональных заболеваний было призвано заменить действовавшую ранее в нашей стране практику компенсации утраты заработка в результате производственной травмы или профессионального заболевания, произошедшего по вине работодателя. Рассматриваемый вид социального страхования позволяет не только компенсировать потери заработка в связи с временной или постоянной утратой трудоспособности или потерей кормильца, но и, что очень важно, проводить профилактические мероприятия, связанные со снижением травматизма и профессиональных заболеваний. Основными видами обеспечения по социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний являются: выплата пособий по временной нетрудоспособности (его размер не зависит от трудового стажа и ориентирован на полное возмещение утраченного заработка); единовременная страховая выплата и ежемесячная страховая выплата, дифференцируемая в зависимости от степени утраты профессиональной трудоспособности; оплата дополнительных медицинских услуг, а также услуг, связанных с социальной и профессиональной реабилитацией.

В качестве превентивных мероприятий по профилактике утраты трудоспособности в результате заболеваний можно рассматривать расходы Фонда социального страхования РФ на санаторно-курортное лечение работников и членов их семей. В последнее время эти расходы значительно сокращены. Так, в 2003 и 2004 гг. были предусмотрены лишь расходы на долечивание в санаториях-профилакториях по специальному перечню заболеваний и частично мероприятия по оздоровлению детей.

Особенностью функционирования Фонда социального страхования Российской Федерации является использование принципа децентрализованного управления средствами социального страхования, предполагающего выплату пособий и оплату путевок (полную или частичную) непосредственно в организации за счет начисленных сумм. С этой целью в организациях создаются комиссии или действует уполномоченный по социальному страхованию, причем работодатели перечисляют единый социальный налог лишь в сумме, оставшейся после выплаты пособий и оплаты путевок. При недостатке начисленных сумм страховых взносов или единого социального налога для выплаты пособий организация получает субсидию из отделения Фонда.

Фонды обязательного медицинского страхования в Российской Федерации, их формирование и использовани

Фонды обязательного медицинского страхования — денежные фонды, предназначенные для финансирования гарантированной государством медицинской помощи населению. В соответствии со ст. 1 Закона Российской Федерации от 28.06.1991 № 1499-1 «О медицинском страховании граждан в Российской Федерации» обязательное медицинское страхование — это составная часть государственного социального страхования, которая обеспечивает всем гражданам Российской Федерации равные возможности в получении медицинской и лекарственной помощи, предоставляемой за счет средств обязательного медицинского страхования в объеме и на условиях, соответствующих программам обязательного медицинского страхования.

Основное назначение территориальных фондов обязательного медицинского страхования — финансовое обеспечение программ обязательного медицинского страхования в субъектах Российской Федерации. Федеральный фонд обязательного медицинского страхования предназначен для обеспечения финансовой устойчивости всей системы на основе выравнивания условий финансирования территориальных программ и для финансирования отдельных мероприятий в области обязательного медицинского страхования.

В бюджетном законодательстве фонды обязательного медицинского страхования определены как денежные фонды, в то время как в Законе РФ «О медицинском страховании граждан

Российской Федерации» Федеральный и территориальные фонды обязательного медицинского страхования определяются как самостоятельные некоммерческие финансово-кредитные учреждения. Деятельность Федерального фонда обязательного медицинского страхования как учреждения осуществляется в соответствии с его Уставом, территориальных фондов — в соответствии с положениями о фондах, утвержденными исполнительными органами субъектов Российской Федерации.

К правовым актам, регулирующим формирование и использование фондов обязательного медицинского страхования (так же, как и других внебюджетных фондов), относятся Налоговый кодекс РФ, Бюджетный кодекс РФ, законодательство и подзаконные акты в области здравоохранения и медицинского страхования, законы о бюджетах соответствующих фондов и их исполнении.

Доходы и расходы Федерального фонда обязательного медицинского страхования.

Доходная часть Федерального фонда обязательного медицинского страхования с 2001 г. формируется за счет:

- отчислений от единого социального налога;

- отчислений от единого налога при упрощенной системе налогообложения;

- отчислений от сельхозналога;

- отчислений от единого налога на вмененный доход;

- доходов от размещения временно свободных средств Фонда и нормированного запаса;

- добровольных взносов юридических и физических лиц.

Поступление единого социального налога является основным видом доходов Федерального фонда обязательного медицинского страхования (например, в 2004 г. - 96,8% общей суммы доходов). Порядок расчета сумм единого социального налога, зачисляемого в Федеральный фонд обязательного медицинского страхования, аналогичен порядку, применяемому для Пенсионного фонда Российской Федерации. С 2005 г. основная ставка единого социального налога, зачисляемого в Федеральный фонд обязательного медицинского страхования, изменена с 0,2% до 0,8%.

Относительно небольшой удельный вес в доходах Федерального фонда обязательного медицинского страхования (менее 1%) занимают доходы от размещения временно свободных денежных средств и нормированного страхового запаса. В соответствии с Уставом этого Фонда временно свободные средства размещаются в банковские депозиты и высоколиквидные государственные ценные бумаги.

В качестве возможного источника доходов предусмотрены также средства федерального бюджета на выполнение федеральных целевых программ в рамках обязательного медицинского страхования. Вместе с тем отчетные данные об исполнении бюджетов Фонда с 1994 по 2003 гг. показывают, что фактически такие средства в бюджет Фонда не поступали.

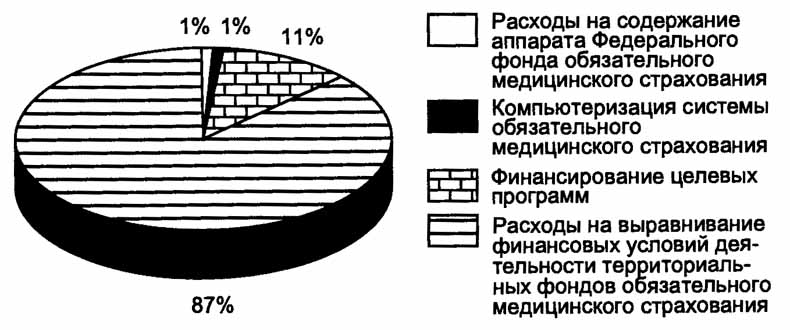

Структура расходов Федерального фонда обязательного медицинского страхования представлена на рис. 15.6.

Наибольший удельный вес в расходах Федерального фонда обязательного медицинского страхования занимают расходы на

Рис. 15.6. Структура расходов Федерального фонда обязательного медицинского страхования в 2004 г. выравнивание финансовых условий деятельности территориальных фондов обязательного медицинского страхования в рамках базовой программы обязательного медицинского страхования, включая нормированный страховой запас. Решение о предоставлении средств в соответствии с данными расходами принимает Комиссия Фонда по выравниванию условий деятельности территориальных фондов обязательного медицинского страхования на основе полученных от территориальных фондов заявок.

За счет средств Федерального фонда обязательного медицинского страхования финансируются также целевые программы оказания медицинской помощи по обязательному медицинскому страхованию. Так, в 2002 г. была профинансирована целевая программа по охране материнства и детства.

Расходы на управление Фондом включают расходы на компьютеризацию системы обязательного медицинского страхования, мероприятия по подготовке и переподготовке кадров, научные исследования, проведение региональных совещаний и конференций, международное сотрудничество, информационно-публицистическую деятельность, содержание аппарата Фонда.

Доходы и расходы территориальных фондов обязательного медицинского страхования.

Доходы территориальных фондов формируются за счет:

- отчислений от единого социального налога (основная ставка налога с 2005 г. изменена с 3,4% до 2%);

- отчисления от единого налога по специальным режимам налогообложения;

- поступлений из территориальных бюджетов в качестве страховых взносов за неработающее население;

- доходов от размещения временно свободных денежных средств и нормированного страхового запаса;

- поступлений средств из Федерального фонда обязательного медицинского страхования на выравнивание финансовых условий деятельности территориальных фондов;

- поступлений из Пенсионного фонда Российской Федерации на обязательное медицинское страхование неработающих пенсионеров (с 2003 г.).

Структура доходов территориальных фондов дифференцируется по различным субъектам Российской Федерации, в том числе в зависимости от того, получает ли территориальный фонд средства из Федерального фонда или нет. В городе Москве страховые взносы на неработающее население не отражаются в бюджете Московского городского фонда обязательного медицинского страхования, не поступают на счета этого фонда, а непосредственно перечисляются на счета лечебно-профилактических учреждений. Но в целом в доходах территориальных фондов обязательного медицинского страхования преобладают поступления единого социального налога, уплачиваемого работодателями за работающих граждан, над поступлением взносов на обязательное медицинское страхование неработающего населения. Соотношение между поступлениями от единого социального налога и взносами за неработающее население в последние четыре года в среднем по Российской Федерации составляет примерно 2,3 к 1, не всегда соответствуя числу работающих и неработающих в отдельных регионах. По оценкам некоторых экспертов, недофинансирование из территориальных бюджетов за неработающее население в фонды обязательного медицинского страхования доходит в проблемных регионах до 70%.

Территориальные фонды обязательного медицинского страхования так же, как и Федеральный фонд, размещают временно свободные средства и средства нормированного страхового запаса в банковские депозиты и государственные ценные бумаги.

Расходы территориальных фондов обязательного медицинского страхования связаны с финансированием территориальной программы обязательного медицинского страхования, включая расходы на ведение дела страховых медицинских организаций, выполнение управленческих функций территориальными фондами (филиалами), на формирование нормированного страхового запаса; а также на финансирование отдельных мероприятий в области здравоохранения.

Основным направлением расходов территориальных фондов обязательного медицинского страхования являются расходы на финансирование территориальной программы обязательного медицинского страхования (до 92% общей суммы расходов). Территориальная программа обязательного медицинского страхования разрабатывается в соответствии с базовой программой, утвержденной Правительством Российской Федерации в составе Программы государственных гарантий обеспечения граждан бесплатной медицинской помощью. Предоставление средств из территориальных фондов обязательного медицинского страхования страховым медицинским организациям осуществляется на основе дифференцированных подушевых нормативов.

Управленческие расходы отдельных территориальных фондов обязательного медицинского страхования и их филиалов могут быть выше, чем в других субъектах Российской Федерации, если дирекции фондов непосредственно выполняют функции страховщиков.

В состав расходов территориальных фондов обязательного медицинского страхования входят расходы на финансирование отдельных мероприятий в области здравоохранения. Вместе с тем ряд экономистов высказывает мнение, что финансирование отдельных мероприятий в области здравоохранения за счет средств фондов обязательного медицинского страхования нарушает основной принцип медицинского страхования - «Деньги следуют за пациентом».

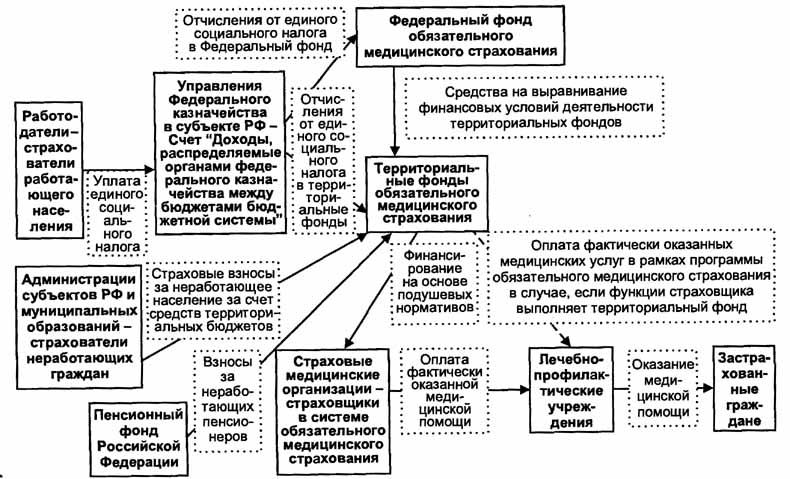

Движение средств в системе обязательного медицинского страхования представлено на рис. 15.7. Суммы единого социального налога или заменяющих его налоговых платежей при специальных режимах налогообложения зачисляются на счет, открытый управлению Федерального казначейства, для последующего распределения средств между федеральным бюджетом и государственными внебюджетными фондами. Управление федерального казначейства платежными поручениями часть средств, поступивших от единого социального налога, перечисляет на счета Федерального и территориальных фондов обязательного медицинского страхования. Средства территориальных фондов обязательного медицинского страхования формируются также за счет поступлений из территориальных бюджетов и Пенсионного фонда Российской Федерации, а также субвенций из Федерального фонда обязательного медицинского страхования. В дальнейшем средства обязательного медицинского страхования поступают из территориальных фондов в страховые медицинские организации для оплаты фактически оказанной медицинской помощи застрахованным.

Рис. 15.7. Движение средств в системе обязательного медицинского страхования

Контрольные вопросы

1. Укажите финансовые механизмы, соответствующие двум моделям социальной защиты.

2. Что такое социальное страхование? Перечислите принципы социального страхования.

3. Перечислите, какие государственные внебюджетные фонды функционируют в настоящее время в Российской Федерации?

4. Какие правовые акты регулируют деятельность государственных внебюджетных фондов в Российской Федерации?

5. Назовите основные виды доходов государственных социальных внебюджетных фондов в Российской Федерации.

6. Какие изменения произошли в 2001 г. в механизме функционирования Пенсионного фонда Российской Федерации?

7. Каковы основные направления использования Фонда социального страхования Российской Федерации?

8. Каковы особенности управления средствами Фонда социального страхования Российской Федерации по сравнению с другими государственными внебюджетными фондами?

9. Назовите основные доходы и расходы Федерального фонда обязательного медицинского страхования и территориальных фондов обязательного медицинского страхования.

10. Как обеспечивается финансовая устойчивость системы обязательного медицинского страхования в Российской Федерации?

Задания для самостоятельной работы

1. На основе правовых актов Российской Федерации и субъектов Российской Федерации приведите примеры социальных выплат, относящихся к социальному страхованию и социальной помощи.

2. Нарисуйте схему распределения сумм единого социального налога между федеральным бюджетом и государственными социальными внебюджетными фондами.

3. Покажите алгоритм действий организации-страхователя при выплате пособий по временной нетрудоспособности за счет: 1) начисленных сумм единого социального налога или страховых взносов по социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний; 2) субсидии из Фонда социального страхования Российской Федерации.

4. Сравните состав и структуру доходов и расходов территориальных фондов обязательного медицинского страхования (на примере 4-5 субъектов Российской Федерации).

ГРЯЗНОВА А.Г.

|

|

Дата добавления: 2015-06-26; Просмотров: 722; Нарушение авторских прав?; Мы поможем в написании вашей работы!