КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Нормативне значення мінімальногорозміру регулятивногокапіталу для діючих банків, євро

|

|

|

|

Для місцевих кооперативних банків

| Для банків, які провадять діяльність на території однієї області |

до 17.01.2003-1 000 000 на 01.01.2004-1 150 000 на 01.01.2005-1 300 000 на 01.01.2006-1400 000 на 01.01.2007-1 500 000

до 17.01.2003-3 000 000 на 01.01.2004-3 500 000 на 01.01.2005-4 000 000 на 01.01.2006-4 500 000 на 01.01.2007-5 000 000

до 17.01.2003-5 000 000 на 01.01.2004-5 500 000 на 01.01.2005-6 000 000 на 01.01.2006-7 000 000 на 01.01. 2007 - 8 000 000

Мінімальний розмір регулятивного капіталу (НІ) знову створених банків залежить від терміну їх діяльності (табл. 5.3).

Таблиця 5.3

Нормативне значення мінімального розміру регулятивного капіталу для знову створених банківських установ

| Категорія банків | Термін діяльності | Сума, євро | |

| Для місцевих кооперативних банків | • до одного року • до двох років • до трьох років • до чотирьох років • поч. з п'ятого | 1 000 000 1100 000 1 200 000 1 350 000 1 500 000 | |

| Для банків, які провадять діяльність на території однієї області | • до одного року • до двох років • до трьох років • до чотирьох років • поч. з п'ятого | 1 1 | 3 000 000 3 500 000 4 000 000 4 500 000 5 000 000 |

| Для банків, які провадять діяльність на території всієї України | • до одного року • до двох років • до трьох років • до чотирьох років • поч. з п'ятого | І 1 1 1 ■ | 5 000 000 5 500 000 6 000 000 7 000 000 8 000 000 |

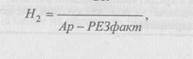

Норматив адекватності регулятивного капіталу (платоспроможності) (Н2) відображає здатність банку своєчасно і в повному обсязі розрахуватися за своїми зобов'язаннями, що випливають із торговельних, кредитних або інших операцій грошового характеру. Що вище значення показника адекватності регулятивного капіталу, то більша частка ризику, що її приймають на себе власники банку; і навпаки: що нижче значення показника, то більша частка ризику, що її приймають на себе кредитори (вкладники) банку. Норматив адекватності регулятивного капіталу встановлюється для запобігання надмірному перекладанню банком кредитного ризику та ризику неповернення банківських активів на кредиторів/вкладників банку.

|

|

|

Значення показника адекватності регулятивного капіталу визначається як відношення регулятивного капіталу банку до сумарних активів і певних позабалансових інструментів, зважених за ступенем кредитного ризику та зменшених на суму створених відповідних резервів за активними операціями.

Розрахунок показника проводять за формулою:

|

РК

(5.2)

де Н2- норматив адекватності регулятивного капіталу;

де Н2- норматив адекватності регулятивного капіталу;

РК - регулятивний капітал;

Ар - активи та позабалансові зобов'язання банку, зважені за ступенем ризику;

РЕЗфакт - фактично створені резерви за активними операціями.

Для розрахунку адекватності регулятивного капіталу банку його активи поділяються на п'ять груп за ступенем ризику та підсумовуються з урахуванням відповідних коефіцієнтів зваження (табл. 5.4).

Таблиця 5.4 Класифікація активів банків за ступенем ризику

| № групи активів | Назва активів групи | Отупінь ризику |

| 1. Безризи кові | Готівкові кошти. Банківські метали. Кошти в НБУ. Боргові цінні папери центральних органів влади, що рефінансуються НБУ, та нараховані доходи за ними. Боргові цінні папери центральних органів влади у портфелі банку на продаж і на інвестиції | 0% |

| 2. 3 низьким рівнем ризику | Коротко- і довгострокові кредити, надані центральним органам виконавчої влади, та нараховані доходи за ними. | 10% |

| 3. 3 помірним рівнем ризику | Боргові цінні папери місцевих органів влади, що рефінансуються НБУ. Боргові цінні папери місцевих органів влади у портфелі банку на продаж і на інвестиції. Кошти до запитання та доходи за ними у банках, що мають кредитний рейтинг не нижчий, ніж інвестиційний клас. Депозити овернайт та інші короткострокові депозити, розміщені в банку, що має кредитний рейтинг не нижчий, ніж інвестиційний клас. Кредити овердрафт, овернайт, інші короткострокові кредити і нараховані доходи за ними, розміщені в банку, що має кредитний рейтинг не нижчий, ніж інвестиційний клас. | 20% |

| 4. 3 високим рівнем ризику | Кошти до запитання в інших банках, що не належать до інвестиційного класу, нараховані доходи за ними. Депозити овернайт, які розміщені в інших банках, що не належать до інвестиційного класу. Коротко- і довгострокові кредити, надані місцевим орган ш влади, та нараховані доходи за ними. Гарантійні депозити в інших банках (покриті); Зобо і'язання з кредитування, надані банкам. Валюта та банківські метали, які куплені, але не одержані. Актіви до одержання. | 50% |

№ групи активів

|

|

|

5. З дуже високим рівнем ризику

5. З дуже високим рівнем ризику

Продовження таблиці

| Ступінь ризику |

Назва активів групи

| 100% |

Прострочені нараховані доходи за коштами до запитання в інших банках і за кредитами, що надані центральним і місцевим органам виконавчої влади. Короткострокові, довгострокові та гарантійні (непокриті) депозити, розміщені в інших банках, що не належать до інвестиційного класу.

Нараховані доходи, прострочена заборгованість і прострочені нараховані доходи за строковими депозитами, розміщені в інших банках, що не належать до інвестиційного класу.

Кредити овердрафт, овернайт, кошти за операціями РЕПО та інші короткострокові й довгострокові кредити, надані іншим банкам, що не належать до інвестиційного класу.

Нараховані доходи, пролонгована заборгованість, прострочена заборгованість і прострочені нараховані доходи за кредитами, надані іншим банкам, що не належать до інвестиційного класу.

Фінансовий лізинг (оренда), наданий іншим банкам. Кредити, надані суб'єктам господарської діяльності, нараховані доходи, прострочена і пролонгована заборгованість, прострочені нараховані доходи за ними. Сумнівна заборгованість інших банків за кредитами, що надані суб'єктам господарської діяльності, за нарахованими доходами з міжбанківських операцій. Дебіторська заборгованість, сумнівна дебіторська заборгованість за операціями з банками та за операціями з клієнтами банків.

|

|

|

Транзитний рахунок за операціями, здійсненими платіжними картками через банкомат.

Пролонгована, прострочена та сумнівна заборгованість за кредитами, що надані центральним і місцевим органам виконавчої влади.

Кредити, надані фізичним особам, пролонгована заборгованість, нараховані доходи, прострочена заборгованість і прострочені нараховані доходи, сумнівна заборгованість за кредитами, що надані фізичним особам. Сумнівна заборгованість за нарахованими доходами щодо операцій з клієнтами.

Акції та цінні папери з нефіксованим прибутком, боргові цінні папери, випущені фінансовими (небанківсь-кими) установами та нефінансовими підприємствами у портфелі банку на продаж та інвестиції.

188

188

Продовження таблиці

Продовження таблиці

| № групи активів | Назва активів групи | Ступінь ризику |

| Нараховані доходи за акціями та борговими цінними паперами, прострочені нараховані доходи за борговими цінними паперами у портфелі банку на продаж та інвестиції. Товарно-матеріальні цінності, основні засоби, інші активи банку. Зобов'язання за всіма видами гарантій (акцептами, авалями). Непокриті акредитиви. Сумнівні вимоги за операціями з валютою та банківськими металами. Цінні папери до одержання за операціями андеррай-тингу. Сумнівні вимоги за операціями з фінансовими інструментами, крім інструментів валютного обміну. Інші зобов'язання, надані клієнтам. |

Нормативне значення Н2 діючих банків не може бути меншим, ніж 8%. Для банків, що розпочинають операційну діяльність, цей норматив має становити:

■ протягом перших 12 місяців діяльності (від дня отримання лі

цензії) - не менше 15%;

■ протягом наступних 12 місяців - не менше 12%;

■ надалі - не менше 8%.

Норматив адекватності основного капіталу (НЗ) встановлюється з метою визначення спроможності банку захистити кредиторів і вкладників від непередбачуваних збитків, яких може зазнати банк у процесі своєї діяльності залежно від розміру різноманітних ризиків.

|

|

|

Показник адекватності основного капіталу банку розраховується як відношення основного капіталу до загальних активів банку, зменшених на суму створених відповідних резервів за активними операціями банків, на суму неамортизованого дисконту за цінними паперами та зносу основних засобів.

| ОК |

Розрахунок показника проводять за формулою:

| (5.3) |

-хЮ0%,

ЗА-РЕЗфакт

де Ні - норматив адекватності основного капіталу; ОК - основний капітал;

ЗА - загальна сума активів банку;

РЕЗфакт - фактично створені резерви за активними операціями. Для розрахунку нормативу адекватності основного капіталу загальний розмір основного капіталу коригується (зменшується) на суму:

- недосформованих резервів під можливі збитки за активними

операціями банків;

- нематеріальних активів за мінусом суми зносу;

- капітальних вкладень у нематеріальні активи;

- збитків минулих років і збитків минулих років, що очікують за

твердження;

- збитків поточного року.

Загальні активи банку для розрахунку адекватності основного капіталу включають:

■ готівкові кошти;

■ банківські метали;

■ кошти в Національному банку;

■ казначейські та інші цінні папери, що рефінансуються та еміто

вані Національним банком;

■ кошти в інших банках;

■ сумнівну заборгованість за нарахованими доходами за міжбан-

ківськими операціями;

■ дебіторську заборгованість за операціями з банками;

■ кредити, що надані центральним і місцевим органам виконав

чої влади, суб'єктам господарської діяльності, фізичним особам;

■ дебіторську заборгованість за операціями з клієнтами;

■ транзитний рахунок за операціями з клієнтами;

■ цінні папери в портфелі банку на продаж і на інвестиції;

■ товарно-матеріальні цінності;

■ інші активи банку;

■ суми до з'ясування і транзитні рахунки;

■ операційні та неопераційні основні засоби.

Нормативне значення НЗ має бути не меншим 4%.

Для забезпечення реальної капіталізації банків України всі банки за рівнем достатності капіталу поділяються на:

• добре капіталізовані;

• достатньо капіталізовані;

• недокапіталізовані;

• значно недокапіталізовані;

• критично недокапіталізовані.

Добре капіталізованим вважається банк, у якого: о розмір регулятивного капіталу відповідає встановленим мінімальним вимогам;

| Розгляньмо порядок розрахунку нормативів ліквідності, які бу-оть таких видів (рис. 5.5). |

о норматив адекватності регулятивного капіталу Н2 перевищує його нормативне значення і становить не менше 17%;

о норматив адекватності основного капіталу НЗ більше, ніж його нормативне значення, і становить 8% та більше.

Достатньо капіталізованим вважається банк, у якого:

• розмір регулятивного капіталу відповідає встановленим міні

мальним вимогам;

• норматив адекватності регулятивного капіталу Н2 відповідає

його нормативному значенню і становить не менше 8% або наближа

ється до 17%;

• норматив адекватності основного капіталу НЗ становить не мен

ше 4% або наближається до 8%.

Недокапіталізованим вважається банк, у якого:

• розмір регулятивного капіталу відповідає встановленим міні

мальним вимогам;

• норматив адекватності регулятивного капіталу Н2 менше, ніж

його нормативне значення, але становить не менше 6%;

• норматив адекватності основного капіталу НЗ менше, ніж його

нормативне значення, але становить не менше 3%, або наближається

до 4%.

Значно недокапіталізованим вважається банк, у якого:

• розмір регулятивного капіталу менше встановленого міні

мального розміру регулятивного капіталу, але не більше 20% уста

новленого мінімального розміру регулятивного капіталу;

• норматив адекватності регулятивного капіталу Н2 менше, ніж

його нормативне значення, і перебуває в межах від 6 до 2%;

• норматив адекватності основного капіталу НЗ менше, ніж його

нормативне значення, і перебуває в межах від 3 до 1,3%;

• обсяг активів із негативною класифікацією (з урахуванням сфор

мованих резервів під активні операції) перебуває в межах від 45 до

60% регулятивного капіталу банку.

Критично недокапіталізованим вважається банк, у якого:

• розмір регулятивного капіталу менше встановленого міні

мального розміру регулятивного капіталу на суму, що становить

понад 20% установленого мінімального розміру регулятивного ка

піталу;

• норматив адекватності регулятивного капіталу Н2, менше

2%;

• норматив адекватності основного капіталу НЗ менше 1,3%;

• обсяг активів із негативною класифікацією (з урахуванням

сформованих резервів під активні операції) перевищує 60% регуля

тивного капіта ту банку.

|

|

|

|

|

|

Дата добавления: 2015-06-26; Просмотров: 456; Нарушение авторских прав?; Мы поможем в написании вашей работы!