КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет и анализ

|

|

|

|

Выполнила: Коршунова Д.Н

студентка 4 курса ЗОТФ

группа БМП 1151

билет ЗБЭМ11004

Москва 2014

МОДУЛЬ 1. Бухгалтерский (Финансовый) учет.

1. Предмет и объекты бухгалтерского учета.

Основное предназначение управленческого учета — предоставление информации руководителям. Грамотная система управленческого учета позволяет точно ответить на вопросы, на чем компания зарабатывает деньги и где она их тратит, какой из выпускаемых продуктов или какое направление бизнеса приносит наибольшие доходы, какова эффективность того или иного управленческого решения (на практике зачастую все это не очевидно — продукт/услуга, считающаяся выгодной, реально может быть убыточной). Кроме того, управленческий учет позволяет планировать деятельность, оценивать работу сотрудников и является достаточно тонким инструментом мотивации.

В условиях рыночной экономики и перехода к ней предприятие - самостоятельный элемент экономической системы - взаимодействует с партерами по бизнесу, бюджетами различных уровней, собственниками капитала и другими субъектами, в процессе чего с ними возникают финансовые отношения. В связи с этим появляется необходимость управления фирмы, т.е. разработки определенной системы принципов, методов и приемов регулирования финансовых ресурсов, обеспечивающих достижение тактических и стратегических целей организации. Объектом управления являются финансовые ресурсы предприятия, в частности их размеры, источники их формирования, и отношения, складывающиеся в процессе формирования и использования финансовых ресурсов фирмы. Результаты управления проявляются в денежных потоках (величине и сроках), протекающих между предприятием и бюджетами, собственниками капитала, партнерами по бизнесу и другими агентами рынка.

|

|

|

Базой для принятия управленческих решений на предприятии является информация экономического характера. Сам процесс принятия решений можно разделить на три этапа: планирование и прогнозирование, оперативное управление, контроль (финансовый анализ) деятельности предприятия. Решения принимает не только администрация организации, но и другие - внешние - пользователи экономической информации (заинтересованные стороны, находящиеся за пределами фирмы и нуждающиеся в информации для принятия решений в отношении данного предприятия). Внутренние пользователи оперируют учетной информацией, внешние - данными финансовой отчетности организации. И те, и другие данные формируются в процессе бухгалтерского учета предприятия.

Всё это позволяет конкретизировать цели учёта и отчётности на уровне предприятия, которые в общем можно определить как оценку:

• платёжеспособности предприятия (обеспеченности его кредиторской задолженности, ликвидности и т. п.);

• рентабельности;

• степени ответственности лиц, занятых хозяйственной деятельностью, в рамках предоставленных им полномочий по распоряжению средствами производства и рабочей силой.

Сферой применения бухгалтерского учета является отдельный хозяйствующий субъект — предприятие, организация, учреждение.

В распоряжении каждого предприятия имеются различные средства для совершения хозяйственных операций, которые складываются в определенные хозяйственные процессы, а они в свою очередь составляют сущность хозяйственной деятельности предприятия. Именно хозяйственная деятельность предприятия является предметом бухгалтерского учета, а средства предприятия, хозяйственные процессы и результаты деятельности предприятия рассматриваются в качестве объектов бухгалтерского учета.

|

|

|

Таким образом, объектами бухгалтерского учета являются:

- хозяйственные средства — как материальная основа деятельности предприятия;

- хозяйственные процессы — как содержание самой деятельности предприятия;

- результаты хозяйственной деятельности — прибыль или убытки.

Хозяйственные средства — это средства предприятия, которые находятся в его распоряжении и используются им для осуществления своей деятельности. Они постоянно находятся в движении, так как включены в кругооборот хозяйственных операций.

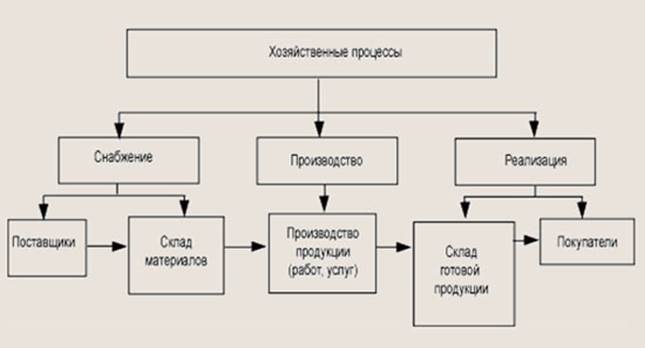

В этом кругообороте можно выделить три основных процесса: снабжение, производство и реализацию. Причем процессы снабжения и реализации в свою очередь составляют процесс обращения. Предприятия постоянно осуществляют процесс производства и принимают участие в процессе обращения.

В процессе снабжения у поставщиков приобретаются оборудование, сырье, материалы, которые необходимы для изготовления продукции, выполнения работ. Материальные запасы, как правило, приобретаются в больших объемах и поэтому поступают сначала на склады предприятий, а затем уже используются в производстве.

Процесс производства является основой деятельности предприятия. При его осуществлении используют:

- трудовые ресурсы;

- материальные ресурсы — сырье, материалы, топливо, запасные части и т.п., которые являются предметами труда и составляют материальную основу выпускаемой продукции;

- средства труда — оборудование, машины и прочие основные средства, которые создают условия производственного процесса.

Результатом процесса производства является готовая продукция, поэтому можно сказать, что уже на стадии производства закладывается будущая прибыль предприятия.

Процесс реализации представляет собой третью стадию кругооборота хозяйственных средств предприятия. Его задачей является продажа продукции покупателям в целях получения денежных средств для возмещения затрат на производство и реализацию продукции, а также прибыли в составе выручки от реализации. За счет полученной выручки предприятие приобретает новые партии материалов, выплачивает заработную плату своим работникам, вновь производит продукцию и продает ее покупателям. Таким образом, повторяется цикл производственной деятельности предприятия.

МОДУЛЬ 2. Управленческий учет.

|

|

|

|

|

Дата добавления: 2015-06-04; Просмотров: 658; Нарушение авторских прав?; Мы поможем в написании вашей работы!