КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оптимізація процесів формування доходів і видатків місцевих бюджетів України

|

|

|

|

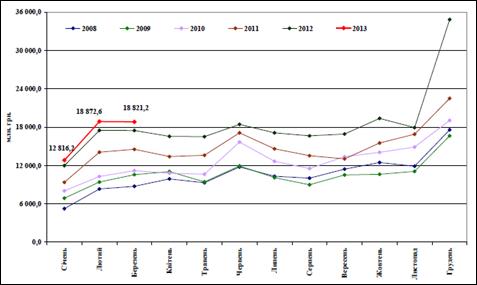

Характер щомісячної зміни обсягів видатків місцевих бюджетів у цілому був подіний до мінулорічноїдинаміки (див графік наступний).Водночас спостерігалися нижчі темпи зростання річного обсягу видатків. Зазначене пов’язано як із нижчими темпами зростання річного обсягу видатків (на 101,3% порівняно із 124,1% у минулому році), так і з нижчим рівнем виконання видатків. Діаграма 1. Динаміка щомісячних фактичних видатків місцевих бюджетів на 2008-2013 роки.

Рівень перерозподілу ВВП через місцеві бюджети України за даними І кварталу 2013 року становить 16.75 в.п. більше за відповідний показник попереднього року. Зменшення цього показника спостерігається за видатками на економічну діяльність на 0,04 в.п. та за видатками на інші функції на 0,02 в.п. (див. діаграму1) Найбільше зростання частки відбулося за видатками на соціальний захист та соціальне забезпечення, охорону здоров’я й освіту. Діаграма 1 – Частка видатків місцевих бюджетів у ВВП за січень – березень 2012 -2013 років.

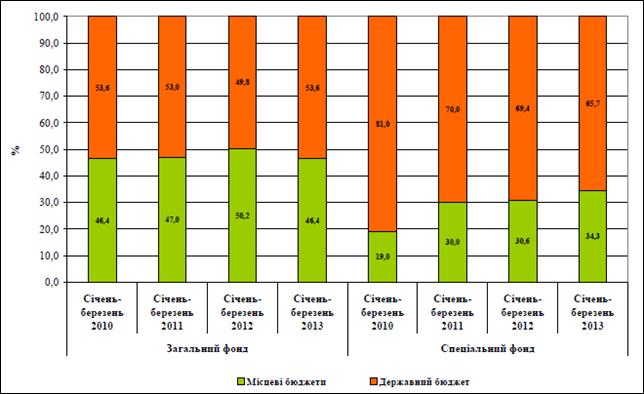

Частка видатків місцевих бюджетів у зведеному бюджеті становила 45,1% що на 2,4 в.п. менше, ніж аналогічний показник 2012 року. У тому числі, частка видатків загального фонду порівняно з відповідним періодом попереднього року зменшилася на 3,8 в.п. і склала 46,4% частка видатків спеціального фонду зросла на 3,7 в.п. до 34,3% (див діаграму 1). Діаграма 1. Частка видатків у розрізі фондів державного та місцвого бюджетів у видатках зведеного бюджету за січень – березень 2010-2013 років.

Основною причиною такого скорочення стало зменшення на 49,9% надходжень коштів від продажу землі.

2.2 Аналіз видатків місцевих бюджетів

Обсяг видатків місцевих бюджетів (з урахуванням коштів, що передаються з місцевих бюджетів до державного бюджету) становив50,9 млрд.грн., що більше відповідного показника 2012 року на 7.7%. Обсяг видатків місцевих бюджетів (без урахування коштів, що передаються з місцевих бюджетів до державного бюджету) склав 50,5 млрд.грн., що більше показника попереднього року на 7,6%. Рівень виконання планових показників, затверджених місцевими радами на 2013 рік, становив 22.5%, у тому числі за видатками загального фонду – 23,6%, спеціального онду – 15,3%. Виконання місцевих бюджетів за видатками характеризують дані, наведені у таблиці 1

|

|

|

Таблиця 1 – Видатки місцевих бюджетів(без урахування коштів, що передаються з місцевих бюджетів до державного бюджету) за січень – березень 2011-2013 років.

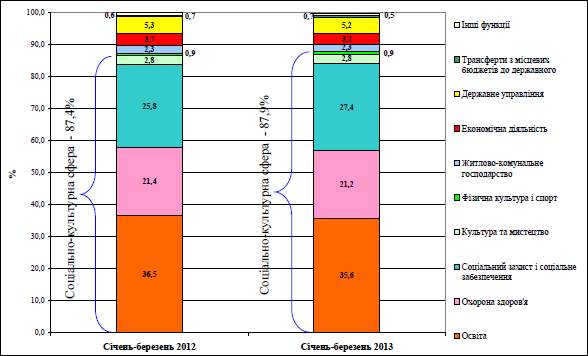

Обсяг видаткыв загального фонду місцевих бюджетів становив 46,2 млрд.грн. Порівняно з відповідним показником минулого року він збільшився на 8,3%. Виконання планових річних показників, затверджених місцевими радами, становить 23,6%, що на 0,9 в.п. нижче минулорічного показника. Видатки спеціального фонду місцевих бюджетів профінансовано у сумі 4,3 млрд.грн., що на 0,3% більше, ніж аналогічний показник попереднього року. Рівень виконання планових річних показників, затверджених місцевими радами, склав 15,3%, що на 3,5 в.п. менше січня – березня 2012 року. Більшість видатків місцевих бюджетів традиційно спрямовується на соціально-культурну сферу (освіта, охорона здоров’я, соціальний захист і соціальне забезпечення. Так, їх частка зросла на 1,6 в.п. і склала 27,4%. Зазначимо, що таке збільшення відбулося завдяки збільшенню субвенцій соціального спрямування темпаи вищими, ніж інших міжбюджетних трансферів. Діаграма 1. Структура видатків місцевих бюджетів за функціональною класифікацією за січень – березень 2012 – 2013 років.

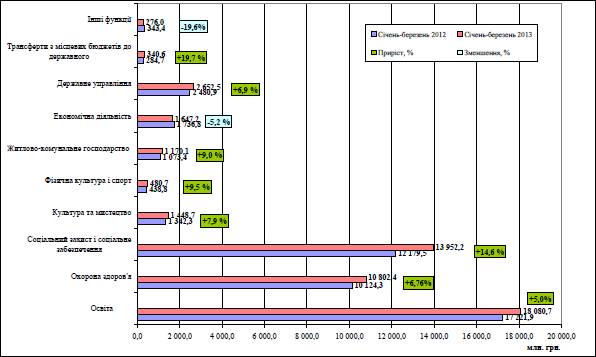

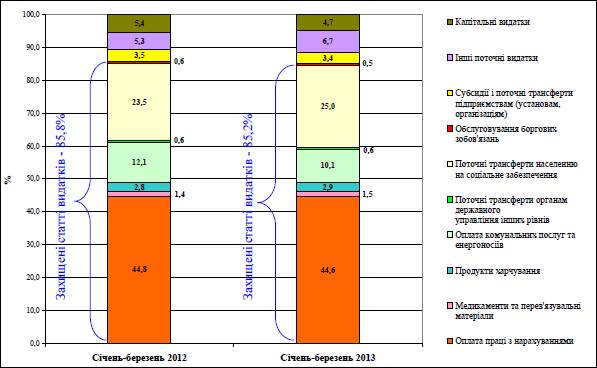

Частки видатків на освіту та на економічну діяльність зменшилися на 0,9 в.п. та на 0,5 в.п. відповідно. Крім того, відбулося скорочення на 0,2 в.п. часток на охорону здоров’я та інші функції. Загальний осяг видатків на соціально-культурну сферу збільшився майже на 8,4% і склав 44,8 млрд.грн. Серед них найбільшими є видатки на освіту - 18,1 млрд.грн. (або 35,5% від усіх видатків місцевих бюджетів), на соціальний захист і соціальне забезпечення – майже 14,0 млрд.грн. (або 27,4%), на охорону здоров’я – 10,8 млрд.грн. (або 21,2%) (див. діаграму 1) Діаграма 1. Видатки місцевих бюджетів у розрізі функціональної класифікації за січень – березень 2012 – 2013 років.  Видатки на державне управління профінансовано у сумі 2,7 млрд.грн., що на 6,9% більше, ніж за січень – березень 2012 року. При цьом їх частка у структурі видатків місцевих бюджетів залишилась на минулорічному рівні та становила 5,2%. Урозрізі економічної класифікації 85,2% усіх видатків місцевих юджетів припадало на захищені статті, що менше за відповідний показник 2012 року на 0,3 в.п. (див. діаграму 1). Діаграма 1. Структуа видатків місцевих бюджетів за економічною класифікацією за січень – березень 2012 – 2013 років.

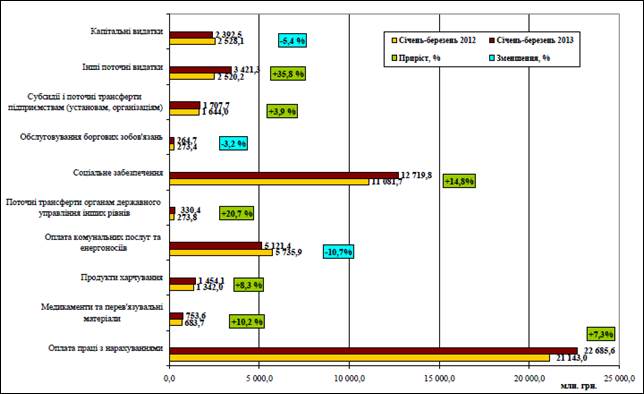

Видатки на державне управління профінансовано у сумі 2,7 млрд.грн., що на 6,9% більше, ніж за січень – березень 2012 року. При цьом їх частка у структурі видатків місцевих бюджетів залишилась на минулорічному рівні та становила 5,2%. Урозрізі економічної класифікації 85,2% усіх видатків місцевих юджетів припадало на захищені статті, що менше за відповідний показник 2012 року на 0,3 в.п. (див. діаграму 1). Діаграма 1. Структуа видатків місцевих бюджетів за економічною класифікацією за січень – березень 2012 – 2013 років.  Частка видатків на оплату праці з нарахуванням традиційно є найбільшою серед усіх видатків місцевих бюджетів. Порівняно з минулим роком вона майже не змінилася і становила 44,6% (у 2012 році – 44,8%). При цьому обсяги цих видатків зросли на 1,5 млрд.грн., або на 7,3%, та склали 26,7 млрд.грн., або на 7,3%, та склали 26,7 млрд.грн. Наступна за обсягом частка видатків місцевих бюджетів припадає на поточні трансферти населенню на соціальне забезпечення: 25,0%, що на 1,5 в.п. більше, ніж у минулому році. Ще за одним з вагомих видатків місцевих бюджетів – оплата комунальних послуг та енергоносіїв – частка дещо зменшилася: до 10,1% або на 2,0 в.п. У цілому позитивним актом є деяке зменшення частки захищених статей видатків: на 0.5 в.п. до 85,2%. Водночас збільшилая частка інших поточних видатків на 1,4 в.п. до 6,7%. Частка ж капітальних видатків зменшиласяна 0,7 в.п. до 4,7%. Зазначене пов’язано з тим, що поряд із зростанням поточних видатків обсяг капітальних видатків зменився на 0,1 млрд.грн., або на 5,4%, і склав 2,4 млрд.грн. (див. діаграму) Поточні видатки місцевих бюджетів у цілому становили понад 48,5 млрд.грн., що на 8,4% більше, ніж за 2012 рік. Діаграма 1. Видатки місцевих бюджетів за економічною класфікацією за січень – березень 2012 – 2013 років.

Частка видатків на оплату праці з нарахуванням традиційно є найбільшою серед усіх видатків місцевих бюджетів. Порівняно з минулим роком вона майже не змінилася і становила 44,6% (у 2012 році – 44,8%). При цьому обсяги цих видатків зросли на 1,5 млрд.грн., або на 7,3%, та склали 26,7 млрд.грн., або на 7,3%, та склали 26,7 млрд.грн. Наступна за обсягом частка видатків місцевих бюджетів припадає на поточні трансферти населенню на соціальне забезпечення: 25,0%, що на 1,5 в.п. більше, ніж у минулому році. Ще за одним з вагомих видатків місцевих бюджетів – оплата комунальних послуг та енергоносіїв – частка дещо зменшилася: до 10,1% або на 2,0 в.п. У цілому позитивним актом є деяке зменшення частки захищених статей видатків: на 0.5 в.п. до 85,2%. Водночас збільшилая частка інших поточних видатків на 1,4 в.п. до 6,7%. Частка ж капітальних видатків зменшиласяна 0,7 в.п. до 4,7%. Зазначене пов’язано з тим, що поряд із зростанням поточних видатків обсяг капітальних видатків зменився на 0,1 млрд.грн., або на 5,4%, і склав 2,4 млрд.грн. (див. діаграму) Поточні видатки місцевих бюджетів у цілому становили понад 48,5 млрд.грн., що на 8,4% більше, ніж за 2012 рік. Діаграма 1. Видатки місцевих бюджетів за економічною класфікацією за січень – березень 2012 – 2013 років.

|

|

|

За нинішніх умов господарювання під час забезпечення соціально-економічного розвитку адміністративно-територіальних утворень особлива увага приділяється своєчасності та повноті мобілізації фінансових ресурсів і напрямам витрачання їх у різних ланках фінансової сфери. Управління охоплює весь процес формування та використання фінансових ресурсів стосовно доцільності та обґрунтованості здійснення фінансових операцій на місцевому рівні. Реалізація ефективного процесу управління здебільшого залежить від фінансового забезпечення регіону. На сьогодні органи місцевого самоврядування не повною мірою забезпечені фінансовими ресурсами для виконання своїх повноважень. За сучасних умов виникає необхідність у створенні ефективного механізму управління, що забезпечить соціально-економічний розвиток адміністративно-територіальних утворень завдяки належному формуванню та ефективному використанню фінансових ресурсів суб’єктами господарювання. Сутність фінансового забезпечення місцевих органів влади являє собою сукупність заходів щодо акумуляції, розподілу та використання фінансових ресурсів з метою створення умов, що сприяють нормальному здійсненню економічних процесів на відповідній території, реалізації запланованих соціальних програм, проектів, та запобіганню і усуненню порушень при використанні фінансових ресурсів. Фінансові ресурси місцевих органів влади – це фонди коштів, що створюються і використовуються на соціальний і економічний розвиток регіонів. Джерела фінансування потреб органів місцевого самоврядування поділяються на: доходи місцевого бюджету, позики, фінансові ресурси комунальних підприємств, фінансові ресурси населення, інвестиції, цільове фінансування регіональних програм з державного бюджету, позабюджетні фонди і міжбюджетні трансферти. Основу фінансових ресурсів місцевих органів влади складають доходи місцевих бюджетів відповідних територій. Однак протягом останніх років частка місцевих бюджетів у Зведеному бюджеті Україні зменшується. Такий процес вступає у протиріччя з тим, що на місцеві органи влади перекладається виконання великої кількості зобов’язань у сфері соціально-економічного розвитку територій. Більшість місцевих бюджетів більше як на 50 % сформовані за рахунок міжбюджетних трансфертів, питома вага місцевих податків і зборів залишається вкрай низькою, що свідчить про відсутність податкової бази формування місцевих бюджетів [3; с. 11].

|

|

|

|

|

|

Моніторинг формування фінансового потенціалу регіонів показує, що перспективними джерелами формування фінансових ресурсів місцевих органів влади є інвестиції, а також прибутки від діяльності комунальних підприємств. Зменшити навантаження на видаткову частину бюджету допоможе активізація підприємницької діяльності в регіонах. Суттєвий вплив на формування і реалізацію фінансового потенціалу в регіонах має населення. Збільшення числа зайнятих, своєчасна і гідна оплата праці дозволяє зменшити видаткову частину місцевих бюджетів на величину обсягів соціальної допомоги і субсидій. Головними проблемами фінансового вирівнювання регіонів є неефективне використання отриманих трансфертів на місцях, що не сприяє покращенню соціально-економічного розвитку регіонів; відсутність у місцевих органів влади дієвих стимулів щодо пошуку додаткових джерел фінансування розвитку територій; подальше поглиблення диспропорцій у розвитку окремих територій України. Нині вирішальне значення для забезпечення фінансової основи місцевого самоврядування мають здебільшого доходи місцевих бюджетів. Вони виконують важливу роль у соціально-економічному розвитку території, адже саме з місцевих бюджетів здійснюється фінансування закладів освіти, культури, охорони здоров’я населення, засобів масової інформації, також фінансуються різноманітні молодіжні програми, видатки по упорядкуванню населених пунктів. Отже, саме місцеві бюджети – це запорука ефективної праці органів місцевого самоврядування. На жаль, сучасний стан місцевих бюджетів виглядає не найкращим чином, що заважає виконанню покладених на органи місцевої влади складних завдань: мізерність власних дохідних джерел, майже повна залежність від державного бюджету, непрозорість бюджетних відносин у наданні фінансової допомоги з центру, відсутність стимулів у додатковому одержанні доходів та економічному витрачанні бюджетних коштів. Гострою залишається проблема стабілізації дохідних джерел державного і місцевих бюджетів. Основним джерелом формування останніх повинні стати власні доходи, а не надходження з центру. Але місцеві органи влади не мають реальних самостійних місцевих бюджетів через відсутність відповідної доходної бази. Система формування місцевих бюджетів «зверху» характеризується відсутністю стимулів місцевих органів, що діють, в розвитку власної податкової бази, яка залежить від економічного розвитку регіону, його соціальної і виробничої інфраструктури. Важливою умовою вирішення проблеми зміцнення дохідної бази місцевих бюджетів є розширення прав органів місцевого самоврядування у сфері встановлення податків і зборів, а також створення багатоканальній системи формування бюджету, на підставі якої кожен рівень бюджетної системи повинен мати власні закріплені доходи. Ще одним джерелом поповнення місцевих бюджетів могли б стати місцеві позики, але на жаль в Україні вони не набули належного поширення, притаманного європейським країнам. Реформування трансфертної політики та системи формування доходів і видатків місцевих органів влади має відбуватися паралельно з адміністративною і територіальною реформами. Подальша реалізація принципів децентралізації місцевих органів влади і їх функцій може відбутися після здійснення адміністративно-територіальної реформи. На основі дослідження зарубіжного досвіду можна обґрунтувати розмежування повноважень між рівнями місцевої влади, що дозволяє чітко закріпити відповідальність за неякісне надання відповідних послуг за конкретними органами місцевої влади. Актуальною на сучасному етапі розвитку нашої країни є питання ефективного управління комунальними підприємствами (школи, дитячі садки, лікарні). Відсутність у місцевих органів влади фінансових гарантій при покладенні на них державою додаткових обов’язків і при переданні неліквідної державної власності є причиною слабкості економічних основ місцевого самоврядування, тому для зміцнення матеріальних основ органів місцевого самоврядування, об’єкти комунальної власності повинні мати таку структуру та обсяги, які б відповідали потребам населення даної адміністративно-територіальної одиниці [4; с. 167]. Перспективним джерелом формування та використання фінансових ресурсів місцевих органів влади можуть стати інвестиції, особливо внутрішні, які здійснюються юридичними і фізичними особами як прямо, так і опосередковано. Проте для активізації таких процесів мають бути створені належні умови з боку держави. Отже, збільшення доходної частини місцевих бюджетів має відбуватися паралельно із скороченням видаткової частини. Досягти скорочення видаткової частини можна завдяки розбудові комунального сектора економіки на місцях і збільшення кількості малих підприємств. Розбудова комунального сектору економіки має відбуватися у напрямі створення комунальних підприємств у прибуткових галузях економіки, таких як готельний і ресторанний бізнес, роздрібна торгівля. Збільшення кількості прибуткових комунальних підприємств та малих підприємств сприятиме не тільки збільшенню доходної частини місцевих бюджетів за рахунок збільшення податкових надходжень, але й зменшенню видаткової частини за рахунок зменшення на неї соціального навантаження. Враховуючи результати проведеного дослідження, можна сформулювати наступні висновки:

1. Провідним чинником успішної реалізації завдань місцевого самоврядування є чітке визначення необхідного обсягу фінансових ресурсів даного територіального утворення.

2. Важливою умовою ефективного розвитку бюджетної системи країни є реальна децентралізація державних фінансів.

3. З метою збільшення доходів місцевих бюджетів необхідно чітко розподілити компетенції щодо розв’язання конкретних завдань між центральними органами влади і органами місцевого самоврядування, та поступово здійснювати перехід до децентралізації державних фінансів.

4. Запорукою збільшення самостійності органів місцевої влади є реформування податкової системи країни шляхом розподілу джерел надходжень.

5. Місцеві позики є потенційним джерелом наповнювання та збільшення доходів місцевих бюджетів країни.

6. Кількість підприємств комунальної форми власності характеризує рівень економічної децентралізації. При розробці стратегії управління підприємствами комунальної власності органи місцевого самоврядування повинні організовувати їх діяльність на засадах рентабельності та ефективності.

7. Удосконалення основ фінансової організації органів місцевого самоврядування повинно здійснюватися у комплексі з удосконаленням існуючої законодавчої бази [5]. Запропоновані в дослідженні заходи дозволять підвищити ефективність використання фінансових ресурсів місцевих органів влади та фінансову незалежність органів місцевого самоврядування.

|

|

|

|

|

Дата добавления: 2015-07-02; Просмотров: 2591; Нарушение авторских прав?; Мы поможем в написании вашей работы!