КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оптимизация структуры капитала на основе финансового левериджа

|

|

|

|

Заемный капитал, используемый предприятием, характеризует в совокупности объем его финансовых обязательств (общую сумму долга).

Одна из главных задач финансового менеджмента – максимизация рентабельности собственного капитала при заданном уровне финансового риска – реализуется различными методами. Одним из основных механизмов реализации этой задачи является «финансовый леверидж».

Финансовый леверидж характеризует использование предприятием заемных средств, которое влияет на изменение коэффициента рентабельности собственного капитала. Иными словами, финансовый леверидж представляет собой объективный фактор, возникающий с появлением заемных средств в объеме используемого предприятием капитала, позволяющий ему получить дополнительную прибыль на собственный капитал.

Показатель, отражающий уровень дополнительно генерируемой прибыли собственным капиталом при различной доле использования заемных средств, называется эффектом финансового левериджа.

Эффект финансового левериджа рассчитывается по следующей формуле:

ЭВЛ = (1 – С НП) . (КВРа - ПК) . (ЗК/СК), (22)

где ЭФЛ – эффект финансового левериджа, заключающийся в приросте коэффициента рентабельности собственного капитала, проценты;

С НП – ставка налога на прибыль, выраженная десятичной дробью;

КВРа – коэффициент валовой рентабельности активов (отношение валовой прибыли к средней стоимости активов), проценты;

ПК – средний размер процентов за кредит, уплачиваемых предприятием за использование заемного капитала, проценты;

ЗК – средняя сумма используемого предприятием заемного капитала;

СК – средняя сумма собственного капитала предприятия.

|

|

|

Этот способ открывает перед нами широкие возможности по определению безопасного объема заемных средств, расчету допустимых условий кредитования.

Рассматривая приведенную формулу расчета эффекта финансового левериджа, можно выделить в ней три основные составляющие:

1) налоговый корректор финансового левериджа (1 – С НП), который показывает в какой степени проявляется эффект финансового левериджа в связи с различным уровнем налогообложения прибыли;

2) дифференциал финансового левериджа (КВРа – ПК), который характеризует разницу между коэффициентом валовой рентабельности активов и средним размером процента за кредит;

3) коэффициент финансового левериджа (ЗК/СК), который характеризует сумму заемного капитала, используемого предприятием, в расчете на единицу собственного капитала.

Выделение этих составляющих позволяет целенаправленно управлять эффектом финансового левериджа в процессе финансовой деятельности предприятия.

Налоговый корректор финансового левериджа практически не зависит от деятельности предприятия, так как ставка налога на прибыль устанавливается законодательно. Вместе с тем, в процессе управления финансовым левериджем дифференцированный налоговый корректор может быть использован в следующих случаях:

1) если по различным выдам деятельности предприятия установлены дифференцированные ставки налогообложения прибыли;

2) если по отдельным видам деятельности предприятие использует налоговые льготы по прибыли;

3) если отдельные дочерние фирмы предприятия осуществляют свою деятельность в свободных экономических зонах своей страны, где действует льготный режим налогообложения прибыли;

4) если отдельные дочерние фирмы предприятия осуществляют свою деятельность в государствах с более низким уровнем налогообложения прибыли.

В этих случаях, воздействую на отраслевую или региональную структуру производства (а соответственно и на состав прибыли по уровню её налогообложения), можно снизив среднюю ставку налогообложения прибыли повысить воздействие налогового корректора финансового левериджа на его эффект (при прочих равных условиях).

|

|

|

Дифференциал финансового левериджа является главным условием, формирующим положительный эффект финансового левериджа. Этот эффект проявляется только в том случае, если уровень валовой прибыли, генерируемой активами предприятия, превышает средний размер процента за используемый кредит (включающий не только его прямую ставку, но и другие удельные расходы по его привлечению, страхованию и обслуживанию), то есть дифференциал финансового левериджа является положительной величиной. Чем выше положительной значение дифференциала финансового левериджа, тем выше при прочих равных условиях будет его эффект.

В связи с высокой динамичностью этого показателя он требует постоянного мониторинга в процесс управления эффектом финансового левериджа. Этот динамизм обусловлен действием ряда факторов.

Прежде всего, в период ухудшения конъюнктуры финансового рынка (в первую очередь, сокращения объема предложения на нем свободного капитала) стоимость заемных средств может резко возрасти, превысив уровень валовой прибыли, генерируемой активами предприятия.

Кроме того, снижение финансовой устойчивости предприятия в процессе повышения доли используемого заемного капитала приводит к увеличению риска его банкротства, что вынуждает кредиторов увеличивать уровень ставки процента за кредит с учетом включения в неё премии за дополнительный финансовый риск. При определенном уровне этого риска (а соответственно и уровне общей ставки процента за кредит) дифференциал финансового левериджа может быть сведен к нулю (при котором использование заемного капитала не даст прироста рентабельности собственного капитала) и даже иметь отрицательную величину (при которой рентабельность собственного капитала снизится, так как часть чистой прибыли, генерируемой собственным капиталом, будет уходить на обслуживание используемого заемного капитала по высоким ставкам процента).

|

|

|

Наконец, в период ухудшения конъюнктуры товарного рынка сокращается объем реализации продукции, а соответственно и размер валовой прибыли предприятия от операционной деятельности. В этих условиях отрицательная величина дифференциала финансового левериджа может формироваться даже при неизменных ставках процента за кредит за счет снижения коэффициента валовой рентабельности активов. Формирование отрицательного значения дифференциала финансового левериджа по любой из вышеперечисленных причин всегда приводит к снижению коэффициента рентабельности собственного капитала. В этом случае использование предприятием заемного капитала дает отрицательный эффект. Таким образом, дифференциал не должен быть отрицательным.

Коэффициент финансового левериджа является тем рычагом, который мультиплицирует (пропорционально мультипликатору или коэффициенту изменяет) положительный или отрицательный эффект, получаемый за счет соответствующего значения его дифференциала. При положительном значении дифференциала любой прирост коэффициента финансового левериджа будет вызывать ещё больший прирост коэффициента рентабельности собственного капитала, а при отрицательном значении дифференциала прирост коэффициента финансового левериджа будет приводить к ещё большему темпу снижения коэффициента рентабельности собственного капитала. Иными словами, прирост коэффициента финансового левериджа мультиплицирует ещё больший прирост его эффекта (положительного или отрицательного в зависимости от положительной или отрицательной величины дифференциала финансового левериджа). Аналогично снижение коэффициента финансового левериджа будет приводить к обратному результату, снижая в ещё большей степени его положительный или отрицательный эффект.

Таким образом, при неизменном дифференциале коэффициент финансового левериджа является главным генератором финансового риска потери этой прибыли. Аналогичным образом, при неизменном коэффициенте финансового левериджа положительная или отрицательная динамика его дифференциала генерирует как возрастание суммы и уровня прибыли на собственный капитал, так и финансовый риск её потери.

|

|

|

Знание механизма воздействия финансового левериджа на уровень прибыльности собственного капитала и уровень финансового риска позволяет целенаправленно управлять как стоимостью, так и структурой капитала предприятия, позволяет определить безопасный объем заемных средств, рассчитать допустимые условия кредитования и облегчить налоговое бремя для предприятия.

При решении вопросов, связанных с получением (и предоставлением) кредитов на тех или иных условиях с помощью формулы уровня эффекта финансового рычага, надо исключать кредиторскую задолженность из всех вычислений.

Рассчитаем эффект финансового левериджа при сложившихся на ООО «а/с «Тал» условиях.

ЭФЛ = (1 - 0,24) * (17,53 – 14,5) * (18400 / 44350) = 0,76 * 3,03 * 0,41 = 0,94

Налоговый корректор = 0,76

Дифференциал финансового левериджа = 3,03%

Коэффициент финансового левериджа = 0,41

Проанализируем получившийся результат:

1. На налоговый корректор мы влияние не имеем.

2. Дифференциал финансового левериджа позволяет взять кредит, хотя и требует тщательно рассчитать возможную процентную ставку за кредит, чтобы не «перевернуть» знак эффекта финансового левериджа.

3. Коэффициент финансового левериджа позволяет привлекать заемные средства для повышения рентабельности собственного капитала.

В зависимости от коэффициента финансового левериджа (соотношения заемного и собственного капитала) изменяется и финансовая рентабельность собственного капитала.

Определим при какой структуре капитала будет достигаться наивысший уровень финансовой рентабельности ООО «а/с «Тал». Для чего рассчитаем коэффициент рентабельности собственного капитала при различных возможных вариантах заемного капитала. Начнем расчет с варианта, при котором предприятие не привлекало бы для своего финансирования заемные средства, то есть коэффициент финансового левериджа был бы равен нулю. Второй вариант расчетов произведем в соответствии с ситуацией, сложившейся в анализируемом периоде - коэффициент финансового левериджа равен 0,4.

Третий вариант соответствует значению заемного капитала по предложенным мероприятиям: заемный капитала увеличится на 2000 тыс.руб. и тогда коэффициент финансового левериджа равен 0,45. Четвертый вариант рассчитаем при соотношении заемного и собственного капитала в пропорции 50%: 50%, что будет соответствовать коэффициенту финансового левериджа равному 1,0. Пятый вариант рассчитаем при соотношении заемного и собственного капитала в пропорции 53%: 47%, что будет соответствовать коэффициенту финансового левериджа равному 1,14.

Все расчетные данные сведем в таблицу 12.

Таблица 12 - Расчет коэффициента финансовой рентабельности при различных значениях коэффициента финансового левериджа.

| № | Показатели | 1 вариант | 2 вариант | 3 вариант | 4 вариант | 5 вариант |

| Сумма собственного капитала, тыс. руб. | ||||||

| Сумма возможного заемного капитала, тыс.руб. | - | |||||

| Общая сумма капитала, тыс.руб. | ||||||

| Коэффициент финансового левериджа, % | - | 0,4 | 0,45 | 1,0 | 1,14 | |

| Коэффициент валовой рентабельности активов, % | 17,53 | 17,53 | 17,53 | 17,53 | 17,53 | |

| Ставка процента за кредит без риска, % | - | 14,0 | 14,0 | 14,0 | 14,0 | |

| Премия за риск, % | - | 0,5 | 0,6 | 1,0 | 1,5 | |

| Ставка процентов за кредит с учетом риска, % | - | 14,5 | 14,6 | 15,0 | 15,5 | |

| Сумма валовой прибыли без процентов за кредит, тыс.руб., (гр.3*гр.5) / 100 | 7695,7 | 10781,0 | 11131,6 | 15391,3 | 16460,7 | |

| Сумма уплачиваемых процентов за кредит, тыс.руб., (гр.2*гр.8)/100 | - | 2552,0 | 2861,6 | 6804,5 | 8000,0 | |

| Сумма валовой прибыли, с учетом процентов за кредит, тыс.руб., (гр.9 - гр.10) | 7695,7 | 8229,0 | 8270,0 | 8586,8 | 8460,7 | |

| Ставка налога на прибыль, в десятичной дроби | 0,24 | 0,24 | 0,24 | 0,24 | 0,24 | |

| Сумма налога на прибыль, тыс.руб. | 1847,0 | 1975,0 | 1985,0 | 2061,0 | 2031,0 | |

| Сумма чистой прибыли, тыс.руб. | 5848,7 | 6254,0 | 6383,0 | 6525,8 | 6429,7 | |

| Коэффициент рентабельности собственного капитала или коэффициент финансовой рентабельности, % (гр11. *100)/гр.2 | 13,32 | 14,25 | 14,54 | 14,87 | 14,65 |

Примечание – Источник – собственная разработка на основе формулы (22)

Рассматривая таблицу, мы видим, что в случае, когда заемный капитал вообще не будет использоваться предприятие эффект финансового левериджа отсутствует.

При данной ситуации на ООО «а/с «Тал» коэффициент рентабельности собственного капитала составил 14,25%.

В третьем варианте рассчитан коэффициент рентабельности собственного капитала при условии введения предложенного мною мероприятия по инвестициям в основные фонды и тогда коэффициент рентабельности собственного капитала составил 14,54%. Наглядно видно повышение коэффициента на 0,29%.

Наиболее высокое значение коэффициент рентабельности собственного капитала достигается при использовании собственного и заемного капитала в соотношении 50% на 50% и равен 14,87%, на лицо прирост рентабельности собственного капитала на величину 1,55%.

В пятом варианте, когда заемные средства превышают собственные на 14%, из расчетов видно падение значения коэффициента рентабельности собственного капитала до 14,65% по отношению к четвертому варианту - оптимальному.

Следовательно, кредитная политика предприятия должна быть осмотрительна: слишком большие кредиты не только не повысят рентабельность предприятия, но и отрицательно скажутся на его финансовой устойчивости, повысив риск вероятного банкротства.

3.3 Оценка эффективности предложенных мероприятий по улучшению управления структурой капитала ООО «Артель старателей «Тал»

Подводя итог вышесказанному были предложены мероприятия по улучшению управления структурой капитала ООО «а/с «Тал»:

- реструктуризация дебиторской и кредиторской задолженностей;

- расчет оптимальной структуры капитала на основе финансового левериджа.

Таким образом, после внедрения предложенных мероприятий ООО «а/с «Тал» получит дополнительную прибыль.

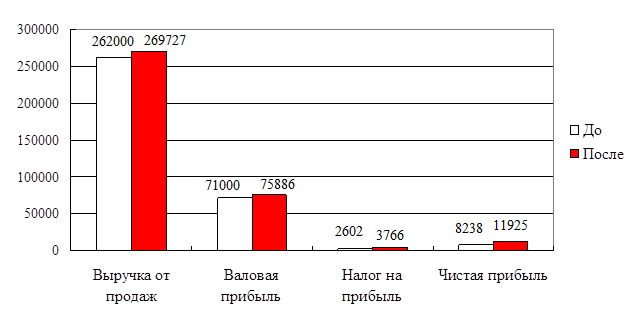

Для наглядности, приведем в таблице 13 плановые результаты финансовой деятельности после внедрения мероприятий.

Как видно из таблицы 13 ООО «а/с «Тал» в результате предложенных мероприятий сможет достичь улучшения результатов в финансово-хозяйственной деятельности по сравнению с анализируемым годом.

Таблица 13 - Плановые результаты финансовой деятельности

| Показатели | До внедрения мероприятия | После внедрения мероприятия | Отклонение, (+, -) |

| Выручка от продаж, тыс. руб. | 262 000 | 269 727 | + 7 727 |

| Себестоимость, тыс. руб. | 191 000 | 193 841 | + 2 841 |

| Валовая прибыль | 71 000 | 75 886 | + 4 886 |

| Коммерческие расходы, тыс. руб. | 19 000 | 19 035 | + 35 |

| Управленческие расходы, тыс.руб. | 41 000 | 41 000 | |

| Прибыль от продаж, тыс.руб. | 11 000 | 15 851 | + 4 851 |

| % к получению, тыс. руб. | - | ||

| Прочие операционные доходы, тыс.руб. | - | ||

| Прочие операционные расходы, тыс. руб. | - | ||

| Прочие внереализационные доходы, тыс. руб. | - | ||

| Прочие внереализационные расходы, тыс. руб. | - | ||

| Прибыль до налогообложения | 10 840 | 15 691 | + 4 851 |

| Налог на прибыль | 2 602 | 3 766 | + 1 164 |

| Чистая прибыль, тыс. руб. | 8 238 | 11 925 | + 3 687 |

Примечание – Источник – собственная разработка на основе данных [8],[30]

Из таблицы 13 видны следующие положительные изменения:

Выручка от продаж увеличилась на 7727 тыс. руб. За счет внедрения предложенных мероприятий валовая прибыль возрастет на 4886 тыс. руб.; налог на прибыль увеличится на 1164 тыс. руб., а чистая прибыль составит 11925 тыс. руб., что на 3687 тыс. руб. больше, суммы чистой прибыли до внедрения мероприятий.

Рассчитаем показатели рентабельности ООО «а/с «Тал», которых оно сможет достичь в результате проведения мероприятий:

1) Рентабельность продаж:

Рп = П от реал. / Вр * 100% = 11925 / 269727 * 100% = 4,42%

В анализируемом периоде Рп = 3,14%. Рентабельность продаж увеличилась в 1,4 раза.

2) Рентабельность активов:

Ра = ЧП / Средняя сумма капитала * 100% = 11925 / 62500 * 100% = 19,1%

В анализируемом периоде Ра = 13,13%. Рентабельность активов увеличилась в 1,5 раза.

3) Рентабельность собственного капитала:

Рск = ЧП / Сред.сумма собст.капит. * 100% = 11925 / 43900 * 100% = 27,2%

В анализируемом периоде Рск = 18,58%. Рентабельность собственного капитала увеличилась в 1,5 раза.

4) Коэффициент оборачиваемости капитала:

К = Вр / Средняя сумма капитала = 269727 / 62500 = 4,32. В анализируемом периоде К = 4,18. Коэффициент оборачиваемости капитала увеличился на 0,14.

Представим сравнение динамики финансовых результатов ООО «Артель старателей «Тал» после внедрения мероприятий на рисунке 6.

Рисунок 7 - сравнение динамики финансовых результатов ООО «Артель старателей «Тал»

Примечание – Источник – на основе данных таблицы 13.

Таким образом, подводя итог 3 главы нашего исследования, сформулируем ключевые выводы:

1. Большое влияние на оборачиваемость капитала, вложенного в оборотные активы, а, следовательно, и на финансовое состояние предприятия оказывает увеличение или уменьшение дебиторской задолженности. Погашение дебиторской задолженности позволит высвободить денежные средства и увеличить оборачиваемость оборотного капитала, что положительно скажется на финансовых результатах ООО «а/с «Тал».

2. Заемный капитал, используемый предприятием, характеризует в совокупности объем его финансовых обязательств. Одна из главных задач финансового менеджмента – максимизация рентабельности собственного капитала при заданном уровне финансового риска, для реализации этой задачи одним из механизмов является «финансовый леверидж». Оптимизировав структуры капитала на основе финансового левериджа, стало ясно, что кредитная политика предприятия должна быть осмотрительна: слишком большие кредиты не только не повысят рентабельность предприятия, но и отрицательно скажутся на его финансовой устойчивости, повысив риск вероятного банкротства.

ЗАКЛЮЧЕНИЕ

В дипломной работе была проведена оценка финансовой устойчивости ООО «а/с «Тал» за 2013 и 2014 годы. Цель данной оценки заключалась в том, чтобы на основе документов бухгалтерской отчетности рассмотреть финансовое состояние организации в аспекте финансовой независимости его от внешних источников.

За анализируемый период организация имеет неустойчивое финансовое положение, к тому же имеется тенденцию в сторону снижения устойчивости. Основной причиной снижения устойчивости организации является рост дебиторской задолженности из-за неплатежей покупателей. На 01.01.2014 г. по сравнению с состояние на 01.01.2013 г. дебиторская задолженность возросла на 121,88%, что в сумме сложилось ее увеличением на 6 390 тыс. руб., на 01.01.2015 г. она так же возросла на 75,54 % и составила 20 421 тыс. руб. Положительным моментом является замедление темпов ее роста. Несмотря на снижение ее доли в общей сумме актива баланса на 01.01.2014 г. по сравнению с 01.01.2013 г. на 7,15 % к 01.01.2015 году ее доля возросла на 6,31 % и составила 36,20 % общей стоимости активов организации. В связи этим необходимо определять степень риска неплатежеспособности покупателей, производить расчет прогнозного значения резерва по сомнительным долгам, а также представлять рекомендаций по работе с фактически или потенциально неплатежеспособными покупателями.

В структуре капитала организации преобладает заемный капитал, который представлен в виде кредиторской задолженности. По состоянию на 01.01.2013 г. она была равна 4 473 тыс. руб. Но к 01.01.2014 г. прирост ее составил 256,14% или 11 464 тыс. руб., а к 01.01.2015 она составила 27 394 тыс. руб., темп ее прироста весьма снизился, но все же составил весомые 71,96%. К тому же происходит постоянное увеличение ее доли в общей сумме пассивов организации с 31,60 % на 01.01.2013 г. до 40,92% на 01.01.2014 г. и 48,56% на 01.01.2015 г. Это является очень негативным моментом в деятельности организации, т.к. при таком положении вещей она является не привлекательной с финансовой точки зрения для поставщиков с которыми ведет работу, а также с потенциальными поставщиками товаров, с которыми могла бы иметь взаимовыгодные финансовые отношения. Поэтому организации необходимо сокращать размер кредиторской задолженности и переводить ее в долгосрочные или краткосрочные обязательства, которых в данный момент у организации нет.

В ходе анализа обеспеченности запасов ООО «а/с «Тал» источниками их формирования был выявлен недостаток собственных оборотных средств, собственных и долгосрочных заемных и общей величины основных источников формирования запасов. Поскольку долгосрочных и краткосрочных заемных средств у организации не имеется, то показатели принимают одинаковые отрицательные значения на начало 2013 года равные недостатку в 543 тыс.руб., на начало 2014 года недостаток в размере 3 402 тыс. руб., на начало 2015 года недостаток в размере 5 394 тыс. руб. Как результат – организация находится в кризисном финансовом положении. Наблюдается полная зависимость от заемных источников финансирования. Собственного капитала не хватает для финансирования материальных оборотных средств. В итоге пополнение запасов для продолжения деятельности происходит за счет средств, образующихся у организации в результате замедления погашения кредиторской задолженности.

Коэффициенты финансовой устойчивости позволяют не только оценить один из аспектов финансового состояния организации. При правильном пользовании ими можно активно воздействовать на уровень финансовой устойчивости, повышать его до минимально необходимого, а если он фактически превышает минимально необходимый уровень, – использовать эту ситуацию для улучшения структуры активов и пассивов.

Таким образом, полученные данные позволяют заключить о том, что ООО «а/с «Тал» по состоянию на 01.01.2013 г. почти по всем показателям финансовой устойчивости имело нормативные значения, что позволяет говорить об относительной финансовой устойчивости организации. Однако к 01.01.2014 г. по всем показателям произошло снижение, только коэффициент капитализации возрос на 0,48 пункта, что также является отрицательным результатом деятельности, т.к. это свидетельствует о том, что на каждый рубль собственных средств на конец года стало приходиться на 48 копеек больше заемных. К 01.01.2015 г. ситуация только усугубилась, поскольку произошло дальнейшее снижение показателей финансовой устойчивости, и ни один из них не показал положительной динамики. В итоге, имея относительную финансовую устойчивость на 01.01.2013 г., к 01.01.2015 г. ООО «а/с «Тал» ее полностью утратило.

К положительным моментам деятельности ООО «а/с «Тал» можно отнести увеличение стоимости имущества как в 2013 году на 24 771 тыс. руб., или на 174,99 %, так и в 2014 году на 17 489 тыс. руб., или на 44,93 %.

Также произведя расчет вероятности банкротства можно сделать вывод, что в ближайшее время состояние банкротства ООО «а/с «Тал» не грозит, т. к. полученные коэффициенты ZF 2013 - 2014 годах намного выше порогового значения равного 1,23. В 2014 году произошло небольшое снижение показателя по сравнению с 2013 годом с 14,914 до 14,729, что составило 0,185 пункта, но данное снижение не является значительным.

|

|

|

|

|

Дата добавления: 2015-07-02; Просмотров: 2370; Нарушение авторских прав?; Мы поможем в написании вашей работы!