КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сравнительная характеристика управленческого, финансового и налогового учета, их отличия и взаимосвязь.Область сравнения:1Обязательность ведения 5 страница

|

|

|

|

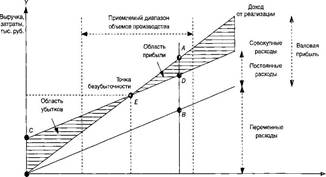

59. Анализ зависимости «Затраты – объем – прибыль — это анализ поведения затрат, в основе которого лежит взаимосвязь затрат, выручки, объема производства и прибыли, являющийся инструментом планирования и контроля. Эти взаимосвязи формируют основную модель финансовой деятельности, что позволяет менеджеру использовать данный инструмент при краткосрочном планировании и оценке альтернатив.С помощью анализа зависимости «затраты — объем производства — прибыль» определяется точка равновесия (критическая точка), т.е. объем продаж, при котором доходы организации равны ее расходам, а финансовый результат — нулю. Итак, ценность анализа взаимосвязи «затраты — объем производства — прибыль» в том, что он позволяет менеджерам оценить возможность предприятия достичь или превысить безубыточный объем производства. Указанный анализ, однако, имеет и слабые стороны: при его построении делается много допущений, из-за чего сформированные с его помощью результаты анализа носят достаточно условный характер.При проведении анализа «затраты — объем производства — прибыль» используются следующие допущения:1цены реализации (продажи) неизменны, и таким образом, зависимость «выручка — объем производства/реализации» является пропорциональной.2цены на потребленные производственные ресурсы и нормы их потребления на единицу продукции неизменны, и таким образом, зависимость «переменные затраты — объем производства/реализации» является пропорциональной;3постоянные затраты являются таковыми в рассматриваемом диапазоне деловой активности.4объем производства равен объему реализации. При этом используются графические методы и аналитические расчеты.

|

|

|

60. Понятие мест возникновения затрат и носителей затрат.группировка затрат по месту их возникновения, носителям. Место возникновения затрат – структурные единицы, производственные подразделения, в которых происходит первоначальное потребление производственных ресурсов (рабочие места, бригады, цеха и т.п.). Необходимость выделения мест возникновения затрат связана с проблемой разделения затрат на постоянные и переменные, так как один и тот же вид затрат в разных местах ведет себя по-разному по отношению к изменению объема производства (например, заработная плата вспомогательных рабочих может иметь переменный характер в одном месте, в другом – полупеременный, в третьем – практически не меняется с изменением объема производства). Особенность планирования и учета затрат по местам возникновения состоит в том, что затраты в данном месте являются для него прямыми, постоянные затраты не распределяются между носителями затрат. При организации учета в разрезе мест возникновения затрат по системе «директ-кост» исчезает само понятие косвенных расходов. Накладные расходы мест возникновения затрат становятся прямыми по отношению к данному месту. Затраты в местах возникновения подразделяются только на постоянные и переменные, и калькулирование себестоимости носителей затрат. Носители затрат – виды продукции (работ, услуг) данного предприятия, предназначенные для реализации на рынке. Эта группировка необходима для определения себестоимости продукции.ничивается переменными затратами, т. е. определяется производственная себестоимость продукции (работ, услуг).

61. Сущность, значение и цель внутренней управленческой отчетности.Эффективность управления производственно-хоз деятельностью орг-ции во многом обеспечивается инфо о деятлеьности ЦО. Такая инфо может быть получена посредством формирования внутренней управленч отчетности в разрезе ЦО. Внутренняя управленч отчетность представляет собой систему взаимосвязанных показателей, характеризующих результаты деятельности центров ответственности. В формах внутренней отчетности приводятся: фактические,плановые и бюджетные показатели, а также отклонения от установленных норм, смет, ранжирования этих отклонений по причинам, виновникам возникновения и т.д., оценка выпущенной и переданной продукции по трансфертным ценам.Конкретный состав форм и показателей внутренней отчетности зависит от целей управления, видов цо и определяется организацией. Инфо, содержащаяся во внутренней отчетности является конфиденциальной. Цель внутренней отчетности заключается в формировании и обеспечении управленческого персонала всех уровней, необходимой управленческой информации. Каждая форма внутренней отчетности должна содержать сведения, необходимые конкретному пользователю для принятия качественных управленческих решений. Внутренняя управленч отчетность является не просто основным источником информации о результатах деятлеьности центра, но также одним из важнейших инструментов системы контроля соблюдения приоритетных направлений деятельности, планов, исполнения норм, смет бюджетов, что достигается посредством реализации обратной связи.Показатели внутренней отчетности центров ответственности позволяют оценить эффективность их деятлеьности, определить вклад в результаты деятельности орг-ции в целом, оценить качество принимаемых управленческих решений руководителей центров ответственности, правильно построить систему материального и морального поощрения работников и руководителей центров ответственности, наиболее оптимально спрогнозировать деятельность центров ответственности с учетом положительного и отрицательного опыта.

|

|

|

62. Условия и принципы построения внутренней управленческой отчетности. Формирование внутренней отчетности должно происходить с учетом целевой направленности системы управленческого учета и требований ее инф-ции.Качество принимаемых решений зависит от оптимального состава форм показателей внутренней отчетности, формы и сроков подачи отчетности.Внутренняя отчетность должна быть ориентирована на конкретных пользователей с учетом уровней подготовленности и иерархии, то есть инф-ция должна быть адресной и конкретной. Информация в отчете не должна быть избыточной, но и в то же время должна содержать необходимый для принятия решений объем сведений. Набор показателей должен быть оптимальным.При определении формы подачи информации должны учитываться индивидуальные особенности пользователя, его психологические особенности, способности восприятия, умение анализировать.При определении формы подачи информации, состава показателей необходимо соблюдать требования рациональности.Показатели отчетности должны способствовать объективной оценки деятельности менеджеров и центров ответственности, а также привлекать к сферам потенциального риска, они должны обеспечивать возможность реагирования на изменение целей управления и потребности управляющих. Предоставление информации должно происходить с учетом принципа управления по отклонениям. Сроки и периодичность предоставления внутренней отчетности должны быть оптимальными и ориентированы на возможность принятия рациональных качественных решений. Их выбор индивидуален для каждой орг-ции и зависит от целей ее менеджмента.Назначение информации определяет оптимальную частоту ее представления.

|

|

|

63. Виды внутренней управленческой отчетности.1 По объему информации различают частную и общую отчетность. Частная отчетность содержит информацию о результатах деятельности какой-либо структурной единицы предприятия или об отдельных направлениях ее деятельности, или о результатах деятельности по конкретным географическим регионам (филиалам). Общая отчетность характеризует результаты деятельности предприятия в целом 2.В зависимости от целей составления отечность может быть внешней и внутренней. Внешняя отчетность служит средством информирования пользователей, заинтересованных в характере деятельности, доходности и имущественном положении предприятия. Составление в нутренней отчетности вызвано потребностью внутрифирменного управления. 3.В зависимости от периода, который охватывает составляемая отчетность, различают периодическую и годовую отчетность. Периодическая отчетность - это отчетность, составленная через определенные промежутки времени (день, неделя, декада, месяц, квартал, полгода). Годовая отчетность составляется в сроки, регламентированными действующими нормативными актами РФ. Управленческая отчетность - внутренняя отчетность, т.е. отчетность об условиях и результатах деятельности структурных подразделений предприятия, отдельных направлениях его деятельности, а также результатах деятельности по регионам4.

|

|

|

64. Система управленческого учета «just in time».»(точно в срок)- середине 70х годов 20го века, эта система используется широко японскими, американскими предприятиями в различных отраслях промышленности.В основу данной системы положен принцип: Производить продукцию только тогда, когда в ней нуждаются. -Ничего не будет произведено, пока в этом не возникнет необходимость. В этих условиях происходит отказ от производства продукции крупными партиями, взамен этого создается непрерывно поточное предметное поштучное производство, снабжение осуществляется малыми партиями в соответствие с необходимостью, в результате чего достигается снижение уровня запасов. Данная система рассматривает наличие товарно-материально запасов как Зло. Идея концепции заключается в синхронизации процессов доставки материальных ресурсов и готовой продукции в необходимых количествах точно к тому моменту, когда звенья логистической цепи в них нуждаются для выполнения заказа подразделением потребителя.Конструктивный подход применения данной системы заключается в том, чтобы решить проблемы по следующим направлениям:1)Запасы в Джаст ин Тайм: организации должны выявлять и решать проблемы, приводящие к запасам, стремясь минимизировать затраты незавершенного производства и запасы готовой продукции.2)Качество Джаст ин тайм: Необходимо добиться полного отсутствия брака на основе комплексного управления качества3)Поставщики в Джаст-Ин Тайм: необходимо устанавливать долгосрочные партнерские соглашения с небольшим числом поставщиков.4)Объем партий в Джаст ин Тайм: необходимо искать способы снижения объемов производственных партий, добиваться коротких производственных циклов5)Время выполнения заказов Джаст ин тайм: необходимо снижать время выполнения заказов, чтобы снизить факторы неопределенности,которые могут изменить ситуацию за время долгой поставки.6)Надежность в Джаст ин Тайм: все операции должны выполняться непрерывно без сбоев.7)Работники в Джаст ин Тайм: необходим дух сотрудничества между работниками, менеджерами и т.д.8)Информационная поддержка: должна позволять оперативно обмениваться информацией и синхронизировать все процессы поставки материальных ресурсов, производства, сбыта готовой продукции .+ 1)Уменьшение уровня запасов, что означает снижение затрат связанных с хранением2)возрастает надежность выполнения заказа, так как меньше времени тратится на закупку и хранение материалов3)улучшение качества производства4)сокращение капитальных вложений на приобретение складских помещений, затрат на аренду помещений и их содержания.5)Уменьшается в связи с этим объем документации. Проблемы реализации данной системы1)высокие первоначальные инвестиции и затраты на реализацию Джаст ин тайм(покупка качественного дорогостоящего оборудования, затраты на подготовку специалистов, на заработную плату и т.д.)2) неспособность справляться с непредвиденными обстоятельствами(забастовка, поломка оборудования)3)зависимость от высокого качества поставляемых материалов4)снижение гибкости в удовлетворении меняющихся запросов потребителей5)неспособность некоторых поставщиков работать в джаст ин тайм.

65. Система управленческого учета «таргет-костинг- в 60х годах в Японии, в 80е годы получило распространение в США, на сегодняшний день распространена по всему миру в основном в компаниях, работающих в инновационных отраслях(машиностроение, электроника)Данная система применяется на этапе проектирования нового изделия или модернизации устаревающей продукции. В основу идеи Target costing положено понятие целевой себестоимости. Формула ее расчета: Себестоимость= цена – прибыль Цена – это рыночная цена изделия услуги, которая определяется при помощи маркетинговых исследований. Прибыль – это желаемая величина, которую стремится получить организация от продажи данного изделия(услуги). Target costing рассматривает себестоимость не как заранее рассчитанный по нормативам показатель, а как величину, к которой должна стремиться организация, чтобы предложить рынку конкурентный продукт. Поэтому задача Target costing заключается в разработке изделия услуги, сметная себестоимость которого равна целевой себестоимости.Этапы Target costing:

1)Маркетологи определяют возможную рыночную цену изделия на основе анализа исследований состояния рынка, объемов производства и продаж, планирования масштабов производства.

2) Устанавливается величина ожидаемой прибыли на единицу изделия и на весь объем производства и рассчитывается целевая себестоимость изделия, которая представляет собой максимально допустимое значение себестоимости при заданных рыночных условиях.

3)расчет сметной себестоимости изделия и приведения ее к целевой себестоимости путем использования альтернативных материалов, технологических технических решений. Также определяются Дрифтинг затраты, то есть затраты на производство каждого компонента нового изделия и проводится их оптимизация.

4)Разработка и тестирование маета изделия, имеющего целевую себестоимость

5) Принятие решения о начале производства нового изделия

Если удается добиться целевой себестоимости или разница составляет до 10 %, то изготавливается макет изделия и принимается решение о запуске производства. Если целевая себестоимость не достигнута, то разработка изделия прекращается.

66. Система управленческого учета АВС — это прогрессивная концепция, способная преодолеть ограничения традиционной системы учета затрат и установить причинно-следственную связь между продуктами и необходимыми для их производства затратами. Отсюда следует, что АВС — это система учета затрат, и как таковая включает определение объектов затрат, классификацию затрат и метод их распределения по объектам.АВС система учета затрат отличается редкой многофункциональностью: «АВС — для разных целей», а не только для классификации затрат.Выделим основные направления применения АВС:1для уточненного расчета себестоимости объектов затрат и установления на этой основе цен;2для бюджетирования затрат и контроля за соблюдением бюджетов по видам деятельности, отделам, участкам, подразделениям и т.п.;3информационная база для бенчмаркинга видов деятельности и реинжиниринга бизнес-процессов на основе его результатов;4 информационная база для принятия решений об аутсорсинге (один из видов реинжиниринга), а также других решений. Кроме функциональной универсальности, АВС обладает уникальной гибкостью с точки зрения масштабов внедрения: эту систему можно внедрить в одном подразделении, отделе или в рамках одного бизнес-процесса (например, сбыта продукции) либо в масштабах всего предприятия, сделав ее единственным инструментом управленческого учета. Можно получать основные данные из системы бухгалтерского учета, что и делают компании, применяющие АВС для расчета себестоимости, ценообразования и бюджетирования (при этом, конечно, придется дополнить и расширить перечень необходимых данных). Степень точности результатов будет ниже, однако для этих целей вполне достаточна. Этот путь сокращает затраты на внедрение проекта АВС, а также успокаивающе действует на главного бухгалтера, снижая вероятность возникновения конфликтов между бухгалтерией и менеджерами, ведущими учет затрат по АВС. Нужно отметить, что многие специалисты из консалтинговых агентств считают, что поручение учета затрат в системе АВС бухгалтерии — далеко не лучший вариант, но зачастую не могут предложить альтернативу, особенно если речь идет о небольшом предприятии.Другой путь — создание самостоятельной системы сбора данных для АВС, не зависимой от бухгалтерского учета. Обычно на это идут компании, планирующие применять АВС для реинжиниринга бизнес-процессов.

12) Классификация затрат для целей управления.Для принятия управленческих решений затраты разделяются на:переменные, полупеременные и постоянные; принимаемые и не принимаемые в расчет; явные и альтернативные; безвозвратные; инкрементные и маргинальные. К переменным относят затраты, размер которых изменяется пропорционально изменению объема производства продукции (сырье и основные материалы, заработная плата производственных рабочих, покупные изделия и полуфабрикаты, топливо и энергия на технологические нужды и др.). Помимо прямых материальных и трудовых затрат переменными являются некоторые виды косвенных материальных и трудовых затрат (вспомогательные материалы, затраты на инструменты, почасовая оплата оператора на компьютерах и др.).Условно-переменные (полупеременные) затраты зависят от объема производства, но эта зависимость не является прямо пропорциональной.Часть этих затрат изменяется вместе с изменением объема производства, а часть остается неизменной. К полупеременным расходам (плату за телефон, состоящую из постоянной абонентской платы (постоянная часть) и оплаты междугородних и международных телефонных разговоров (переменная часть)). Из калькуляционных статей к переменным расходам относят общепроизводствен, ные расходы, расходы на продажу и некоторые другие, в составе которых некоторые затраты являются переменными по отношению к объему производства, а другие постоянными.Размер постоянных затрат (амортизационные отчисления по зданиям и сооружениям, заработная плата управленческого персонала, арендные платежи и др.) почти не зависит от изменения объема производства продукции. Из калькуляционных статей в качестве постоянных расходов принимаются общехоз. расходы.В расчете на единицу продукции постоянные расходы изменяются вместе с изменением объема производства. При этом возникает обратная пропорциональная зависимость.Принимаемые в расчет (релевантные) затраты - это затраты, имеющие отношение к принимаемому решению; не принимаемые в расчет затраты (нерелевантные) не имеют отношения к принимаемому решению. Явные затраты организация осуществляет в процессе производства и продажи продукции (работ, услуг); альтернативные (вмененные) затраты возникают в условиях ограниченных ресурсов при выборе альтернативных вариантов. Они означают упущенную выгоду возникающую при ограниченных ресурсах. Безвозвратными (затратами истекшего периода) называются затраты, которые уже возникли в результате ранее принятого решения. На сумму понесенных затрат уже не могут повлиять никакие альтернативы. К данным затратам относят остаточную стоимость аморт.имущества. При любом варианте использования этого имущества остаточную стоимость списывают либо на затраты по производству продукции (в виде амортизационных отчислений), либо на операционные расходы (при продаже и списанию имущества). К безвозвратным затратам относят также стоимость ранее закупленных материальных ресурсов, которые по ряду обстоятельств невозможно использовать (так называемые неликвиды) и др. Инкрементные (приростные, или дифференциальные) затраты являются дополнительными и возникают при производстве дополнительной продукции или продаже дополнительных товаров. Маргинальные (предельны е) затраты - это дополнительные затраты на единицу продукции (а не на весь выпуск)

|

|

|

|

|

Дата добавления: 2015-06-27; Просмотров: 338; Нарушение авторских прав?; Мы поможем в написании вашей работы!