КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Кредитные продукты Ф2

Кредитование Формата 2 отличается скоростью выдачи кредита и индивидуальным подходом к

условиям кредитования и персональным сервисом, превосходящим ожидания клиентов.

- БМ

Принимает от Клиента первоначальный пакет документов (Заявка, Анкета, Справка об обязательствах, разрешения на проверку в БКИ, минимальный пакет финансовых документов, управленческие данные) по Заемщику и Поручителям

Действия БМ:

• проверяет правильность оформления предоставленных документов и их комплектность

• по минимальному пакету документов - осуществляет первичный расчёт лимита кредитования

• формирует новую заявку и отправляет ее на рассмотрение ОЭМ

- ОЭМ (экспресс-заключение)

Сотрудник ОЭМ проверяет достоверность сведений, заявленных клиентом, и наличие факторов, способных оказать негативное влияние на исполнение Клиентом своих обязательств перед Банком

- Выезд к Клиенту + залоги

• БМ проверяет наличие бизнеса

• проводит кредитное интервью с фактическим собственником и руководителем бизнеса

• осуществляет выборочную проверку данных официальной бухгалтерской отчетности, договоров с основными контрагентами, договоров аренды

• осуществляет проверку данных управленческой отчётности и оценку залогового обеспечения

• в случае отсутствия компетенции, оценку осуществляет специалист залогового управления

• собирает и заверяет у клиента необходимые документы

- Анализ и принятие решения

ДействияБМ:

• по итогам выездной проверки вносит необходимые изменения (при необходимости) для расчёта окончательного лимита кредитования и отправляет заявку по Lotus Notes на ДАР

• собирает пакет соответствующих заключений

• - заключение ДАР

- залоговое заключение

- заключение ОЭМ

• принимает кредитное решение

5. Подписание комплекта договоров

Действия БМ:

• организует подписание пакета договоров со стороны Банка

• формирует кредитное досье

• передаёт в УСБО кредитное досье

- УСБО

Ответственный сотрудник УСБО осуществляет проверку кредитного досье и в случае отсутствия замечаний производит необходимые проводки для выдачи кредита

- Мониторинг

• Мониторинг ОЭМ и залогов – 1 раз в 3 месяца,

(залоги в режиме on-line заносятся во ФРОНТ).

• Проверка через БКИ – 1 раз в 6 месяцев.

• Мониторинг финансового состояния производится в зависимости от кредитного продукта

• С клиентов, пользующихся любыми продуктам Ф2 ежеквартально собирается бух.отчетность (в зависимости от СНО) + справка об обязательствах и предоставляется в ДАР

Основные параметры кредитных продуктов Ф2:

| Лимит, валюта продукта | Срок кредитования | Порядок погашения | Цель кредитования | Источник погашения | Наличие залога | |

| Индивидуальный разовый кредит на пополнение оборотных средств | От 1 000 до 15 000 тыс. руб. либо эквивалент в USD и EUR | До 60 месяцев | Индивидуальный график (в т.ч. с учетом фактора сезонности и параллельной платежной нагрузки) | Пополнение оборотных средств | Выручка | До 1 млн.руб. без залога, свыше требуется залог |

| Среднесрочное коммерческое кредитование (СКК) (возобновляемая кредитная линия) | От 1 000 до 15 000 тыс. руб. либо эквивалент в USD и EUR | До 10 лет (срок договора) До 18 месяцев (срок транша) | Индивидуальный график (в т.ч. с учетом фактора сезонности и параллельной платежной нагрузки) | Пополнение оборотных средств Инвестиции | Выручка | До 1 млн.руб. без залога, свыше требуется залог |

| Кредит на инвестиции (разовый кредит) или невозобновляемая кредитная линия на инвестиции | От 1 000 до 30 000 тыс. руб. либо эквивалент в USD и EUR | До 60 месяцев (на приобретение недвижимости – валюта кредитования в рублях на срок до 120 месяцев) | Индивидуальный график (в т.ч. с учетом фактора сезонности и параллельной платежной нагрузки) | Инвестиции | Чистая прибыль | До 1 млн.руб. без залога, свыше требуется залог (возможен залог приобретаемого имущества) |

| Невозобновляемая кредитная линия на пополнение оборотных средств | От 1 000 до 30 000 тыс. руб. либо эквивалент в USD и EUR | До 60 месяцев (срок договора) | Индивидуальный график (в т.ч. с учетом фактора сезонности и параллельной платежной нагрузки) | Пополнение оборотных средств | Выручка/ чистая прибыль | До 1 млн.руб. без залога, свыше требуется залог |

| Ломбардный («комиссионный») кредит | От 30 до 15 000 тыс. руб. либо эквивалент в USD и EUR | До 12 месяцев | Индивидуальный график | Индивидуально | Индивидуально | Залог 1 категории качества[3] |

| Кредит на участие в тендерах (разовый кредит, СКК (возобновляемая кредитная линия, невозобновляемая кредитная линия) | От 1 000 до 3 000 тыс. руб. | До 12 месяцев | Индивидуальный график (в т.ч. с учетом фактора сезонности и параллельной платежной нагрузки) | на участие в тендерах | Выручка/ чистая прибыль | Допускается без залога |

* Автоматически рассчитанный лимит – лимит, рассчитываемый программным обеспечением «Фронт-Лайф» в зависимости от динамики поступлений на расчетный счет заемщика в ОАО «ВУЗ-банк»

При этом следует учитывать, что кредитование Формата 2 ДМСБ осуществляется с индивидуальными настройками (параметрами), такими как срок кредитования, процентная ставка, цель кредитования, обеспечение, сумма кредита и пр. по каждой конкретной сделке.

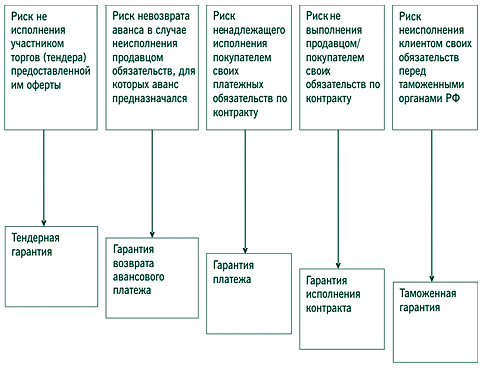

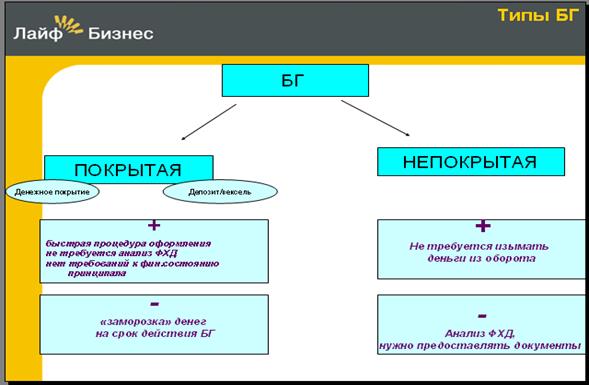

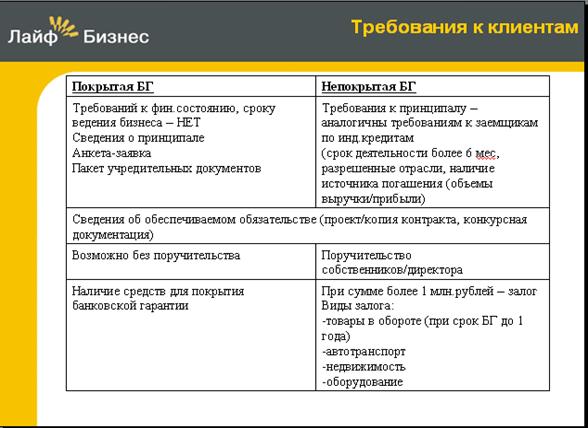

Банковская гарантия

Банковская гарантия – безотзывное обязательство, согласно которому банк обязуется выплатить

определенную сумму денег названной стороне (бенефициару) на указанных в гарантии условиях.

Наиболее распространенные виды гарантий, с которыми работает ОАО "ВУЗ-банк":

1. Гарантия возврата авансового платежа – служит для обеспечения обязательства продавца по возврату авансу в случае неисполнения продавцом обязательств, для которых аванс предназначался.

2. Гарантия исполнения контракта – банковская гарантия, в соответствии с которой банк принимает на себя обязательство выплатить покупателю определенную сумму, если продавец не выполнит свои обязательства по поставке или другие свои контрактные обязательства.

3. Гарантия платежа (на случай исполнения) – банковская гарантия, обеспечивающая надлежащее исполнение покупателем его платежных обязательств по контракту.

4. Тендерная гарантия (гарантия оферты) – банковская гарантия, целью которой является гарантирование исполнения участником торгов (тендера) предоставленной им оферты. Предоставление тендерной гарантии в пользу организаторов торгов часто является одним из условий рассмотрения предложения участника торгов. Тендерная гарантия обычно обеспечивает выполнение участником следующего обязательства:

a. Предложение не будет изменено или отозвано до срока, определенного условиями торгов;

b. В случае выигрыша торгов участником будет подписан соответствующий контракт и представлены гарантия его исполнения и другие гарантии, если таковые будут предусмотрены.

Кредит на покупку коммерческой недвижимости

Основные параметры:

| Наименование продукта | Кредит на коммерческую недвижимость | ||

| Цель кредитования | Приобретение объектов коммерческой недвижимости: - офисных, административных; - торговых; - производственных; - складских; - прочих нежилых зданий и помещений - жилых помещений с последующим переводом в нежилое | ||

| Минимальная и максимальная сумма кредита | от 2 000 000 до 30 000 000 | ||

| Валюта | RUR | ||

| Срок кредита | от 12 до 120 мес. | Порядок погашения задолженности | ежемесячно равными платежами (аннуитет), или по индивидуальный график |

| Форма договора | Разовый кредит или невозобновляемая кредитная линия (в случае поэтапной оплаты приобретаемой недвижимости) | ||

| Требования к обеспечению | Залог приобретаемой недвижимости или залог имущественных прав на приобретаемую недвижимость (по долевому строительству) с последующей заменой на залог недвижимости. Залог другого имущества, при недостаточности собственного взноса заемщика. Собственный взнос заемщика на оплату приобретаемой недвижимости – от 20% стоимости приобретаемой недвижимости (при отсутствии дополнительного обеспечения), либо от 0% (при наличии достаточного дополнительного обеспечения). Поручительства руководителей, учредителей, связанных лиц – решение о необходимости поручительств принимается индивидуально в соответствии с действующим порядком принятия решений по кредитам. | ||

| Требования к степени обеспеченности кредитов | Оценочная стоимость залога составляет не менее 100% от суммы кредита |

|

|

Дата добавления: 2015-06-27; Просмотров: 346; Нарушение авторских прав?; Мы поможем в написании вашей работы!