КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Кредитно-денежная экспансия при плавающем валютном курсе в условиях ограниченной мобильности капитала

|

|

|

|

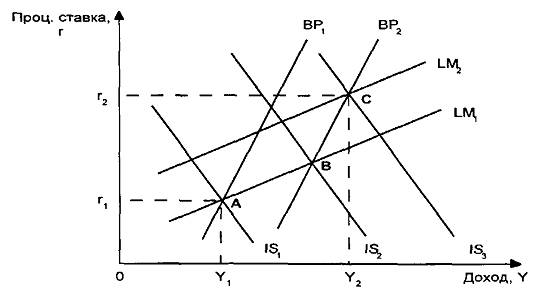

Снижение уровня процентной ставки и рост объема отечественного производства приводят к росту дефицита торгового баланса (точка В). Однако, девальвация отечественной валюты сдвинет кривую IS и BP вправо, в положение IS2 и ВР2, соответственно. Кроме того, обесценение национальной валюты изменит положение кривой LM, которая переместится в LM3. Новой точке равновесия С, в которой пересекаются все кривые модели Манделла-Флеминга, будут соответствовать новый, более высокий объем производства Y2 и более низкий уровень процентной ставки r2.

Таким образом, как и при абсолютной мобильности капитала, экспансионистская кредитно-денежная политика в малой стране при ограниченном переливе капитала достаточно эффективна для достижения внутреннего и внешнего равновесия национальной экономической системы в условиях плавающего валютного курса. Хотя получаемый эффект во втором случае меньше, чем в первом. Для достижения необходимого результата при ограниченной мобильности капитала необходимо большее изменение процентной ставки, нежели в условиях абсолютной мобильности.

Эффект, который оказывает на экономическую систему малой страны фискальная политика при плавающем валютном курсе и неабсолютной мобильности капитала, решающим образом зависит от степени «наклона» кривой BP по отношению к кривой LM.

Рассмотрим случай, когда график кривой BP имеет более «крутую» форму, чем график LM. Это означает, что процесс притока/оттока капитала менее чувствителен к изменениям уровня национальной процентной ставки, чем совокупный спрос на деньги в стране. В этом случае, при проведении экспансионистской налогово-бюджетной политики мы будем наблюдать сдвиг кривой IS из положения IS1 в IS2, вызывающий, одновременно, рост национальной процентной ставки и объема отечественного производства.

|

|

|

Данное изменение оказывает противоречивое воздействие на состояние платежного баланса: если рост производства приводит к ухудшению торгового баланса, то повышение национальной процентной ставки, при прочих равных, условиях стимулирует приток капитала из-за рубежа. Однако, вследствие наличия определенных ограничений на перемещение финансовых потоков через границу страны, эффект ухудшающегося торгового баланса будет играть доминирующую роль, приводя к дефициту платежного баланса и провоцируя девальвацию отечественной валюты.

Случай 1: Налогово-бюджетная экспансия при плавающем валютном курсе в условиях ограниченной мобильности капитала (кривая BP имеет более «крутой» наклон, чем кривая LM)

Обесценение национальной денежной единицы сдвинет кривую BP из положения BP1 в положение BP2, одновременно вызывая смещение кривой LM в положение LM2, а кривой IS - из достигнутого ранее положения IS2 в IS3. Новой точкой внутреннего и внешнего равновесия станет точка С, с уровнем процентной ставки r2 и объемом производства Y2. Эффект ухудшения состояния платежного баланса был компенсирован ростом отечественной процентной ставки и девальвацией курса национальной валюты.

Рассмотрим, теперь, ситуацию когда график кривой BP имеет менее «крутую» форму, чем график LM, то есть изменение отечественной процентной ставки оказывает более сильное воздействие на перелив капитала, чем на денежный спрос в стране. Как и в предыдущем случае экспансионистская налогово-бюджетная политика оказывает воздействие на кривую IS, сдвигая ее вправо, в положение IS2, вызывая рост объема отечественного производства и повышение уровня национальной процентной ставки. Однако, в данной ситуации более массированный приток капитала в страну имеет доминирующую роль над процессом ухудшения торгового баланса, приводя платежный баланс страны в состояние профицита и стимулируя рост курса национальной валюты на мировом рынке. Ревальвация последней, в свою очередь, сдвигает кривую LM вправо, в положение LM2, а кривую BP - влево, в положение BP2. Кроме того, изменение курса национальной денежной единицы оказывает воздействие и на кривую IS, смещая ее из первоначально достигнутого положения IS2 в IS3.

|

|

|

Новое состояние экономического равновесия достигается в точке С при более высоком объеме отечественного производства, более высоком уровне процентной ставки и более высоком курсе национальной валюты.

Случай 2: Налогово-бюджетная экспансия при плавающем валютном курсе в условиях ограниченной мобильности капитала (кривая LM имеет более «крутой» наклон, чем кривая BP)

Таким образом, из рассмотренных нами случаев мы можем сделать вывод, что, в зависимости от степени мобильности капитала, экспансионистская налогово-бюджетная политика, направленная на увеличение уровня занятости в стране, может приводить как к ревальвации, так и к девальвации отечественной валюты в условии плавающего валютного курса. В тоже время, экспансионистская кредитно-денежная политика в условиях ограниченной мобильности капитала и плавающего валютного курса имеет более предсказуемые последствия, вызывая девальвацию отечественной денежной единицы. При фиксированном валютном курсе и неабсолютной мобильности капитала одновременное достижение внутреннего и внешнего равновесия возможно лить при использовании комбинации инструментов фискальной и кредитно-денежной политики.

Отсутствие перелива капитала (абсолютная немобильность капитала).

Наконец, следует рассмотреть ситуацию, при которой существующие ограничения на передвижение капитала через национальные границы настолько сильны, что страна фактически оказывается исключенной из всемирного процесса перелива капитала. Как отмечалось выше, подобная ситуация существовала в мире в первые послевоенные десятилетия - в период функционирования Бреттон-Вудекой системы фиксированных валютных курсов.

Ограничения на передвижение капитала через национальные границы находят свое отражение, в первую очередь, в платежном балансе страны, из которого фактически исключается счет движения капиталов. Как следствие, состояние платежного баланса страны полностью определяется состоянием торгового баланса, напрямую зависящего от объема отечественного производства. График кривой BP, в данном случае, будет иметь вид вертикальной прямой, проведенной через соответствующую точку объема отечественного производства.

|

|

|

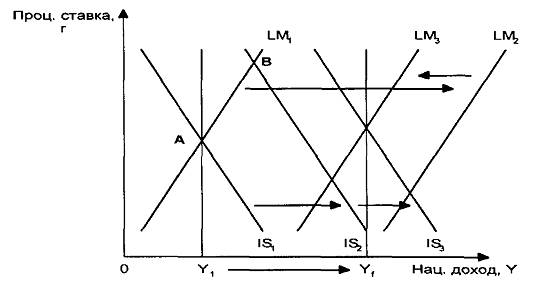

Пусть экономика страны находится в точке А, объем производства равен Y1 (процентная ставка не играет существенной роли, так как в условиях запрета на перемещение капитала она не оказывает прямого влияния на платежный баланс).

Допустим, что правительство страны приняло решение снизить уровень безработицы путем увеличения объема государственных расходов. Подобное решение сдвинет кривую IS вправо, в положение IS2 (см. рис. 6). В точке В - точке пересечения IS2 и LM1 - отечественная экономика будет находиться в состоянии внутреннего равновесия. Вместе с тем, платежный баланс страны окажется дефицитным, так как состояние торгового баланса с ростом объема производства ухудшится. Каким образом правительство может решить проблему внешней несбалансированности экономической системы, не нарушая внутреннее равновесие?

|

|

|

|

|

Дата добавления: 2015-06-27; Просмотров: 550; Нарушение авторских прав?; Мы поможем в написании вашей работы!