КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Отдача и доходность инвестиций

|

|

|

|

Под отдачей инвестиций обычно понимают прирост денежных средств инвестора вследствие проведения инвестиционной деятельности. Так, если инвестор инвестировал 100 тыс. рублей и по прошествии холдингового периода получил 108 тыс. рублей, то можно сказать, что отдача инвестиций (то есть увеличение денежных средств) в этом случае составляет 8 тыс. рублей.

Суммы, направляемые инвестором в различные инвестиционные объекты, и отдача этих вложений отличаются друг от друга. Зачастую поэтому сравнение абсолютных величин инвестиционных затрат и отдачи инвестиций не дают четкого представления о степени выгодности инвестиций. В этой связи, для принятия инвестиционного решения целесообразно оперировать не абсолютными, а относительными величинами и ввести понятие доходности (нормыотдачи) инвестиций −

Доходность можно задать двумя способами − либо как относительную величину, либо в виде процента. Чтобы задать доходность в виде процента необходимо полученные относительные величины умножить на 100%.

Составляющие требуемой доходности инвестиций. Когда инвестор делает выбор и отказывается от текущего потребления ради адекватного дохода в будущем, то он желает получить в конце определенного периода требуемую доходность.

В общем случае на требуемую доходность оказывают воздействие три фактора:

- временной;

- фактор инфляции;

- фактор риска.

Воздействие временного фактора свидетельствует о том, что когда инвестор вкладывает средства в инвестиционный объект, то он отказывается от возможности потратить свои средства на потребление в текущий момент ради получения более высокого дохода в будущем.

Иными словами, отдача инвестиционного объекта должна компенсировать инвестору откладывание текущего потребления вне зависимости от воздействия инфляции и риска, то есть компенсировать воздействие только фактора времени.

|

|

|

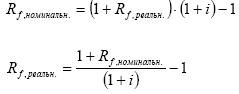

Влияние временного фактора позволяет оценить безрисковая реальная ставка процента Rf, реальн. (реальными называются величины, свободные от инфляционной составляющей и измеренные в базовых величинах). В противоположность реальным величинам, номинальные величины содержат внутри себя инфляционную составляющую. Следует учитывать, что наблюдаемые на рынке текущие значения процентных ставок и цен всегда являются номинальными. Тот факт, что Rf, реальн. является безрисковой, означает отсутствие какой-либо неопределенности по поводу соотношения текущего и будущего потребления, то есть инвестор точно знает, какую отдачу принесет ему инвестиционный объект. Зачастую эту ставку процента называют чистой ставкой процента; считается, что она отражает временную стоимость денег.

Итак, первая составляющая доходности − реальная безрисковая ставка процента − компенсирует инвестору откладывание текущего потребления (временной фактор).

Оценка фактора инфляции. Приведенная выше безрисковая ставка определена при условии неизменности общего уровня цен (отсутствия инфляции) за холдинговый период, то есть является реальной ставкой. Между тем, если инвестор ожидает рост общего уровня цен, то требуемая им номинальная безрисковая ставка должна компенсировать и будущие потери из-за инфляции. Значит, вторая составляющая требуемой доходности учитывает фактор инфляции.

Представим, что суммарное воздействие субъективных оценок всех инвесторов и объективного фактора обусловило величину реальной безрисковой ставки Rf, реальн., а планируемый уровень инфляции за требуемый период составляет i%. Если начальная величина инвестиций Sн, то по прошествииэтого периода инвестиционный объект должен обеспечить сумму Sк, равную:

|

|

|

что и определяет требуемую компенсацию инвестору с учетом инфляции, то есть:

Отсюда можно найти выражения, как для реальной, так и номинальной безрисковой ставки:

Итак, вторая составляющая доходности компенсирует инвестору ожидаемый рост общего уровня цен (фактор инфляции).

Оценка фактора риска. Вкладывая деньги в тот или иной инвестиционный объект, инвестор может лишь с определенной долей уверенности прогнозировать его будущую отдачу. Инвестор понимает, что ожидаемая им отдача может существенно отличаться от фактической отдачи, которая будет наблюдаться по прошествии требуемого периода − он инвестировал в надежде на быстрый рост доходов, а на самом деле цена объекта понизилась. Отсутствие у инвестора 100%-ой гарантии получения планируемого дохода от инвестиций и составляет основу риска инвестирования. Значит, в общем случае требуемая доходность является случайной величиной и для ее исследования необходимо использовать аппарат теории вероятности и математической статистики.

Если инвесторы считают, что риск инвестирования им компенсирует надбавка за риск Rриск., то тогда u1080 искомая номинальная рисковая (она же и текущая рыночная) величина доходности Rриск., номинальн. будет равна:

Следует иметь в виду, что любая требуемая доходность содержит

упомянутые три составляющие.

На основании изложенного можно следующим образом определить,что вложения инвестиций в определенный момент времени в тот или иной инвестиционный объект с целью получения в будущем потока доходов, компенсирующих инвестору:

а) откладывание текущего потребления (временной фактор),

б) ожидаемый рост общего уровня цен (фактор инфляции)

в) неопределенность получения будущего потока денег (фактор

инвестиционного риска).

Глава 3 Теоретические аспекты инвестиционного проектирования в системе инвестиционной деятельности предприятия.

3.1Инвестиционное планирование и его роль в инвестиционной деятельности предприятия.

Инвестиционное планирование заключается в составлении прогнозов наиболее эффективного вложения финансовых ресурсов в земельные участки, производственное оборудование, здания, природные ресурсы, развитие продукта, ценные бумаги и другие активы.

|

|

|

Планирование инвестиций является стратегической и одной из наиболее сложных задач управления предприятием. При этом процессе важно учитывать все аспекты экономической деятельности компании, начиная от окружающей среды, показателей инфляции, налоговых условий, состояния и перспектив развития рынка, наличия производственных мощностей, материальных ресурсов и заканчивая стратегией финансирования проекта.

Основными задачами инвестиционного планирования являются:

-Определение потребности в инвестиционных ресурсах.

-Определение возможных источников финансирования и рассмотрение связанных с этим вопросов взаимодействия с инвесторами.

-Оценка платы за этот источник.

-Подготовка финансового расчета эффективности инвестиций с учетом возврата заемных средств.

-Разработка подробного бизнес-плана инвестиционного проекта для представления потенциальному инвестору.

Несомненно, выполнение ряда основных правил позволяет планировать будущие капиталовложения наиболее эффективно. Перед тем, как принять решение об инвестиции, очень важно определить проблему, которая будет решена в результате ее осуществления. В большинстве случаев существуют несколько путей достижения цели инвестиций и очень важно определить оптимальный путь в самом начале планирования.

Большинство капиталовложений не зависят друг от друга. Это означает, что выбор одного капиталовложения не мешает выбрать и любое другое. Тем не менее, есть обстоятельства, в которых инвестиционные проекты конкурируют между собой по своим целям, например, в том случае, когда рассматриваются два возможных пути решения одной и той же проблемы. Такие инвестиционные проекты называются взаимоисключающими.

Другой тип инвестиций касается последовательных затрат, совершаемых в дополнение к первоначальному вложению. Любые капиталовложения в здания и оборудование обычно содержат дополнительные будущие затраты на поддержание их в рабочем состоянии, усовершенствование и частичную замену в течение нескольких последующих лет. Такие будущие затраты следует рассматривать уже на первой стадии принятия решения.

|

|

|

Успех долгосрочных инвестиций полностью зависит от будущих событий и их неопределенности. Недостаточно предполагать, что прошлые условия и опыт останутся неизменными и будут применимы к новому проекту. Здесь может помочь тщательный анализ изменений отдельных переменных, таких как объем продаж, цены и стоимость сырья и т. д. Такой анализ помогает сузить диапазон будущих ошибок.

Инвестиционный процесс всегда связан с риском, и чем длительнее проект и сроки его окупаемости, тем он рискованнее. В связи с этим при принятии решения необходимо учитывать фактор времени. Не требует доказательств, что рубль, полученный сегодня, стоит дороже рубля, полученного год спустя. Для того, чтобы более корректно оценить будущие доходы от инвестиционной деятельности, требуется метод перевода относительных величин этих будущих потоков в величины на сегодняшний день. Для такого перевода в экономическом анализе существуют специальные математические методы, позволяющие определить будущие поступления с учетом фактора времени: метод наращения и метод дисконтирования.

Стандартной формой представления экономической части инвестиционного проекта является бизнес-план. Представление бизнес-плана может несколько различаться по форме, однако основное его содержание одинаково для всех. Принимая во внимание, что в странах с развитыми рыночными экономическими системами накоплен достаточный опыт в области планирования и анализа инвестиций, - пренебрегать этим опытом было бы бессмысленно. Используемые сегодня общепринятые для всех развитых стран методы планирования и критерии оценки эффективности инвестиционных проектов являются тем самым языком, обеспечивающим диалог и взаимопонимание инвесторов и предпринимателей разных стран. К таковым можно отнести методики оценки эффективности инвестиционных проектов таких авторитетных международных организаций как: ЮНИДО, Мировой банк и Европейский банк реконструкции и развития. Общим для них является то, что все они базируются на классических принципах инвестиционного анализа, построенных на основе метода анализа денежных потоков. Денежный поток - поступления (положительный денежный поток) и расходование (отрицательный денежный поток) денежных средств в процессе осуществления хозяйственной деятельности предприятия.

Бизнес-план обычно содержит следующие разделы:

Резюме (обзорный раздел).

Общее описание компании.

Продукция и услуги.

Маркетинг-план.

Производственный план

Организационный план.

Капитал и юридическая форма компании.

Финансовый план проекта.

Оценка эффективности проекта и рисков его финансирования

Основным с позиций финансирования проекта является финансовый план. Он состоит из нескольких разделов. План прибылей и убытков отражает операционную деятельность предприятия (под операционной деятельностью понимается процесс производства и сбыта продукции и услуг) в определенные периоды времени (месяц, квартал, год). Из плана прибылей и убытков можно определить прибыльность предприятия, реализующего проект.

Из плана продаж – берется выручка от реализации продукции и услуг, потери при продажах за определенный период времени (например, год). При этом в отчете о прибылях и убытках отражается суммарная величина объема продаж в стоимостном выражении, представляющая собой сумму "контрактных" продаж в данный период времени: продажи по факту, продажи в кредит, а также сумма от продаж с авансовыми платежами в предыдущие периоды за продукцию, которая была поставлена заказчикам в текущий период времени.

Из плана издержек берется сумма переменных (прямых) издержек с учетом плана производства за расчетный период времени (месяц, квартал, год).

Из плана издержек также берется сумма общих (операционных, торгово-административных издержек) за расчетный период. При этом необходимо помнить, что общие (постоянные) затраты включают в себя амортизационные отчисления и начисленные проценты по кредитам.

В основе плана денежных средств (Кэш-Фло) лежит метод анализа денежных потоков, лежащий в основе "классических" методов инвестиционного анализа и используемый во всех наиболее известных методиках планирования и оценки эффективности инвестиционных проектов (например, в "COMFAR" UNIDO). Термин "Кэш-Флоу" используется для определения текущего остатка имеющихся в распоряжении предприятия денежных средств. Этот остаток формируется за счет притока (доходов от реализации продукции и услуг, доходов от реализации активов предприятия, взносов в уставной фонд и займов и т.д.) и оттока (затрат на производство продукции и услуг, общих издержек предприятия, затрат на инвестиции, затрат на обслуживание и погашение займов, выплаты дивидендов, налоговых и других выплат) денежных средств.

Все поступления и платежи отображаются в плане движения денежных средств в периоды времени, соответствующие фактическим датам осуществления этих платежей, т.е. с учетом времени задержки оплаты за реализованную продукцию или услуги, времени задержки платежей за поставки материалов и комплектующих изделий, условий реализации продукции (в кредит, с авансовым платежом), а также условий формирования производственных запасов. Остаток денежных средств на счете (баланс наличности) используется предприятием для выплат, на обеспечение производственной деятельности последующих периодов, инвестиций, погашения займов, выплаты налогов и личное потребление. Таким образом, план денежных потоков, основанный на методе кэш-флоу, демонстрирует движение денежных средств и отражает деятельность предприятия в динамике от периода к периоду.

В плане прибылей и убытков показываются расчетные величины прибыли или доходов от продаж, кэш –фло отражает фактические поступления выручки от продаж. В отличие от плана прибылей и убытков, который отражает только операционную деятельность предприятия, демонстрируя ее эффективность с точки зрения покрытия производственных затрат доходами от произведенной продукции и услуг, план движения денежных средств содержит два дополнительных раздела: кэш-флоу от инвестиционной деятельности и кэш-флоу от финансовой деятельности, из которых можно выяснить объемы и сроки инвестиций, формы финансирования предприятия.

Что касается затрат, то в плане прибылей и убытков отражаются затраты, списываемые за период, в то время, как в кэш-флоу - фактическая оплата этих затрат. В плане прибылей и убытков отражается амортизация активов, но так как амортизация не представляет собой денежное обязательство, она не включается в кэш-флоу. И наоборот, погашение кредита не является расходом и поэтому не включается в план прибылей и убытков. Однако оно представляет собой денежное обязательство и включается в кэш-флоу.

Любой инвестиционный процесс связан с риском. В связи с этим при принятии решений о финансировании проекта необходимо учитывать фактор времени, т.е. оценивать затраты, выручку, прибыль и т.д. от реализации того или иного проекта с учетом временных изменений. Следует учитывать также упущенные возможности в извлечении дохода в результате использования средств, которые будут получены в будущем. Это означает, что сегодняшняя ценность будущих доходов должна быть измерена с учетом этих факторов.

В инвестиционном анализе обычно используются два математических метода: метод приведения поступлений будущих периодов к текущему уровню, который называется дисконтированием, а также приведение настоящего (текущего) уровня к будущему, который называется методом наращения (вычисления сложных процентов). Использование этих методов широко распространено в финансовом и инвестиционном анализе при расчетах процентов по кредитам и ценным бумагам, в лизинговых операциях, при определении доходов на инвестированный капитал и сроков окупаемости проектов, а также влияния инфляции.

Другими словами, методы дисконтирования и наращения применяются там, где необходимо найти одно из следующих неизвестных:

уровень процентов (например, за использование капитала);

ежегодные платежи;

количество периодов (месяцев, кварталов и лет);

значение текущего уровня;

значение будущего уровня.

Дисконтирование основано на том, что любая сумма, которая будет получена в будущем, в настоящее время обладает меньшей субъективной полезностью (ценностью), поскольку, если пустить сегодня эту сумму в оборот и заставить приносить доход, то через несколько лет она не только будет в целости и сохранности, но и приумножится. Дисконтирование позволяет определить нынешний (текущий) денежный эквивалент суммы, которая будет получена в будущем. Для этого надо ожидаемую к получению в будущем сумму уменьшить на доход, нарастающий за определенный срок, по правилу сложных процентов.

Проведение дисконтирования не является обязательной операцией при планировании и анализе инвестиций. Если Вы предполагаете для реализации проекта привлечь заемные средства, то для кредитующей организации главным критерием отбора проектов является не величина их доходности, а возможность своевременного возврата заемных средств и обязательств по ним. Как правило, в случае необходимости размер барьерной ставки устанавливается руководством осуществляющей инвестирование компании и периодически пересматривается в зависимости от изменения ситуации.

С точки зрения инвестора ставка дисконтирования должна включать минимально гарантированный уровень доходности, темп инфляции и коэффициент, учитывающий степень риска. Этот показатель отражает минимально допустимую отдачу на вложенный капитал, при которой инвестор предпочтет участие в проекте альтернативному вложению тех же средств в другой проект с сопоставимой степенью риска.

В целом, основными критериями целесообразности вложения денег как в производство, так и в ценные бумаги можно считать следующие:

-чистая прибыль от данного вложения превышает чистую прибыль от помещения средств на банковский депозит;

-рентабельность инвестиций выше уровня инфляции;

-рентабельность данного проекта с учетом фактора времени выше рентабельности альтернативных проектов;

-рентабельность активов предприятия после осуществления проекта увеличится (или, по крайней мере, не уменьшится) и в любом случае превысит среднюю расчетную ставку по заемным средствам;

-рассматриваемый проект соответствует генеральной стратегической линии предприятия с точки зрения формирования рациональной ассортиментной структуры производства, сроков окупаемости затрат, наличия финансовых источников покрытия издержек, обеспечения необходимых поступлений и т.д.

Инвестиции - это протяженный во времени процесс, поэтому при анализе инвестиционных проектов необходимо учитывать:

-привлекательность проектов по сравнению с альтернативными возможностями вложения средств с точки зрения максимизации доходов владельцев предприятия при приемлемой степени риска, т.к. именно эта цель является главной для финансового менеджмента;

-рискованность проектов, т.к. чем длительнее срок окупаемости, тем рискованнее проект;

-временную стоимость денег, т.к. с течением времени деньги изменяют свою ценность.

Методы оценки эффективности инвестиционных проектов и их бизнес-планов включают в себя:

1.Метод простой (бухгалтерской) нормы прибыли. Этот метод базируется на расчете отношения средней за период жизни проекта чистой бухгалтерской прибыли и средней величины инвестиций (затраты основных и оборотных средств) в проект. Выбирается проект с наибольшей средней бухгалтерской нормой прибыли. Основным достоинством данного метода является его простота для понимания, доступность информации, несложность вычисления. Недостатком его нужно считать то, что он не учитывает неденежный (скрытый) характер некоторых видов затрат (типа амортизации) и связанную с этим налоговую экономию, возможности реинвестирования получаемых доходов, времени притока и оттока денежных средств и временную стоимость денег.

2.Метод расчета периода окупаемости проекта. Вычисляется количество лет, необходимых для полного возмещения первоначальных затрат, т.е. определяется момент, когда денежный поток доходов сравняется с суммой денежных потоков затрат. Проект с наименьшим сроком окупаемости выбирается. Метод игнорирует возможности реинвестирования доходов и временную стоимость денег.

3.Применяется также дисконтный метод окупаемости проекта - определяется срок, через который дисконтированные денежные потоки доходов сравняются с дисконтированными денежными потоками затрат. При этом используется концепция денежных потоков, учитывается возможность реинвестирования доходов и временная стоимость денег. Обе модификации данного метода просты в понимании и применении и позволяют судить о ликвидности и рискованности проекта, поскольку длительная окупаемость означает длительную иммобилизацию средств (пониженную ликвидность проекта) и повышенную рискованность проекта. Однако обе модификации игнорируют денежные поступления после истечения срока окупаемости проекта. Они успешно применяются для быстрой оценки проектов, а также в условиях значительной инфляции, политической нестабильности или при дефиците ликвидных средств - т.е. в обстоятельствах, ориентирующих предприятие на получение максимальных доходов в кратчайшие сроки.

4.Метод чистой настоящей (текущей) стоимости (NPV). Чистая настоящая стоимость проекта определяется как разница между суммой настоящих стоимостей всех денежных потоков доходов и суммой настоящих стоимостей всех денежных потоков затрат, т.е. как чистый денежный поток от проекта, приведенный к настоящей стоимости. Коэффициент дисконтирования при этом принимается равным средней стоимости капитала. Проект одобряется, если чистая настоящая стоимость проекта больше нуля.

Данный метод не позволяет судить о пороге рентабельности и запасе финансовой прочности проекта. Использование данного метода осложняется трудностью прогнозирования ставки дисконтирования (средней стоимости капитала) и/или ставки банковского процента. При рассмотрении единственного проекта или выборе между независимыми проектами применяется как метод, равноценный методу внутренней ставки рентабельности; при выборе между взаимоисключающими проектами применяется как метод, отвечающий основной задаче финансового менеджмента - приумножение доходов владельцев предприятия.

5.Метод внутренней нормы рентабельности (IRR). Все поступления и затраты по проекту приводятся к настоящей стоимости по ставке дисконтирования, полученной не на основе задаваемой извне средней стоимости капитала, а на основе внутренней ставки рентабельности самого проекта, которая определяется как ставка доходности, при которой настоящая стоимость поступлений равна настоящей стоимости затрат, т.е. чистая настоящая стоимость проекта равна нулю. Полученная таким образом чистая настоящая стоимость проекта сопоставляется с чистой настоящей стоимостью затрат. Одобряются проекты с внутренней нормой рентабельности, превышающей среднюю стоимость капитала (принимаемую за минимально допустимый уровень доходности).

Данный метод предполагает сложные вычисления и не всегда выделяет самый прибыльный проект. Метод предполагает малореалистичную ситуацию реинвестирования всех промежуточных денежных поступлений от проекта по ставке внутренней доходности. Однако метод учитывает изменения стоимости денег во времени.

Каждый из методов анализа инвестиционных проектов дает возможность рассмотреть отдельные характеристики и особенности проекта. Наиболее эффективным способом оценки и выбора инвестиционных проектов нужно признать комплексное применение всех основных методов при анализе каждого из проектов.

При принятии окончательного решения о целесообразности инвестирования, помимо рассмотренных показателей, учитываются также такие факторы, как общественная значимость проекта, степень его соответствия стратегии развития фирмы, рыночный потенциал производимого продукта, инвестиционные риски, экологическая безопасность и т.д. В настоящее время именно всесторонний учет разнообразных инвестиционных рисков, надежные методы количественной оценки которых практически отсутствуют, приобретает особую актуальность. Поэтому для минимизации их отрицательных последствий в ходе реализации бизнес-плана следует сосредоточить свое внимание на анализе чувствительности различных показателей проекта и снижении рисков.

3.2. Понятие инвестиционного проекта и его классификация.

Проект - понятие, которое в настоящее время трактуется неоднозначно. В традиционном понимании «проект» или «проектно-сметная документация» (соответствует английскому design) - это совокупность документации для возведения здания или сооружения, включающая чертежи и текстовой материал (сметы, пояснительные записки, отчеты об инженерных изысканиях и т.д.).

В строительных нормах по организационным вопросам проектирования «проектом» также называется результат первой (основной) стадии проектирования, на основании которой затем составляется «рабочая документация». Тем не менее, в литературе по строительству термин «проект» часто употребляется как обобщенное наименование проектной документации.

В то же время, начиная примерно с 90-х годов, термин «проект» стал употребляться в новом, широком смысле - как комплекс мероприятий, предназначенный для решения какой-либо крупной задачи в любой сфере деятельности, при заданных сроках, условиях и материальных средствах (в соответствии с английским термином project).

Синонимами такого понятия в отечественной литературе можно считать широко употребляемые термины «целевая программа», «инвестиционная программа» или просто «программа». При необходимости передачи содержания, соответствующего упомянутому широкому смыслу понятия «проект» (project), употребляется термины «инвестиционный проект» или «целевая программа».

Инвестиционный проект – это план или программа вложения капитала с целью последующего получения доходов. А именно, термин «инвестиционный проект» подразумевает систему организационно-правовых и расчетно-финансовых документов, необходимых для осуществления каких-либо действий или их описания.

При этом применительно к проекту принято использовать понятие «проект» – как дело, деятельность, мероприятие.

Из проектов, по существу, слагается деятельность организации в целом.

Поэтому основное внимание при выполнении этой работы уделяется выбору рациональных (оптимальных) проектных решений, получивших количественное обоснование.

Таким образом, инвестиционный проект – совокупность технических материалов (макеты, чертежи, технические расчеты), а также предварительные текстовые договора, план действий по реализации инвестиций и экономическом обосновании проекта. Он может включать только замысел или идею с планом действий, без расчетов.

В ряде отраслей или производственных комплексов создаваемые документы и объекты не укладываются в рамки проектов. Для них разрабатывают инвестиционные программы, которые предполагают более сложную и объемную задачу и более длительный процесс выполнения.

Традиционно инвестиционный проект имеет следующие части:

1. Технологическая – содержит проектные решения, определяющие технологию и организацию производства продукции, а также характер и виды оборудования, уровень автоматизации труда рабочих.

2. Строительная – включает основные размеры и расположение объектов строительства, а также конструктивные решения по выбору сырья, материалов, объему строительно-монтажных работ, по выбору подрядчика, сроки завершения строительства. Эта часть существует в инвестиционных проектах, которые предполагают строительство.

3. Экономическая – все расчеты, позволяющие обосновать выбор места строительства, объем реконструкции, объем строительно-монтажных работ, уровень производительности труда работников. Содержится расчет показателей, позволяющий определить эффективность, доходность и уровень риска инвестиционного проекта – обязательная часть.

Определение инвестиционного проекта дается в Законе № 39-ФЗ, а также в «Методических рекомендациях по оценке эффективности инвестиционных проектов» (№ ВК 477, утверждены Минэкономики, Минфином и Госстроем РФ 21.06.99 г.). Следует учитывать, что в «Методических рекомендациях...» отдельно вводятся понятия «проект» и «инвестиционный проект». Так, термин «проект», понимается в двух смыслах:

• как комплект документов, содержащих формулирование цели предстоящей деятельности и определение комплекса действий, направленных на ее достижение;

• как сам комплекс действий (работ, услуг, приобретений, управленческих операций и решений), направленных на достижение сформулированной цели; то есть как документация и как деятельность.

В дальнейшем во всех случаях, кроме оговоренных особо, термин «проект» будет применяться во втором смысле.

Инвестиционный проект (ИП) в «Методических рекомендациях. По оценке эффективности инвестиционных проектов» определяется согласно Закону «Об инвестиционной деятельности в Российской Федерации», и под ним понимается обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация, разработанная в соответствии с законодательством Российской Федерации и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес план). Иными словами, согласно данному определению, инвестиционный проект – это, прежде всего, комплексный план мероприятий, включающий проектирование, строительство, приобретение технологий и оборудования, подготовку кадров и т.п., направленных на создание нового или модернизацию действующего производства товаров (работ, услуг) с целью получения экономической выгоды. Инвестиционный проект всегда порождается некоторым проектом (в смысле второго определения), обоснование целесообразности и характеристики которого он содержит. В связи с этим, под теми или иными свойствами, характеристиками, параметрами ИП (продолжительность, реализация, денежные потоки и т.п.) в «Методических рекомендациях...» понимаются соответствующие свойства, характеристики, параметры порождающего его проекта.

Классификация инвестиционных проектов может быть проведена по нескольким признакам:

1. В зависимости от их взаимного влияния инвестиционные проекты можно разделить на независимые и зависимые:

– независимые, когда решение о принятии одного проекта не влияет на решение о принятии другого. Для того, чтобы инвестиционный проект А был независим от проекта В, должны выполняться два условия:

– должны быть возможности (технические, технологические) осуществить проект А вне зависимости от того, будет или не будет принят проект В;

– на денежные потоки, ожидаемые от проекта А, не должно влиять принятие или отказ от проекта В.

Иногда фирма из-за отсутствия средств не может одновременно осуществить два проекта. В такой ситуации принятие одного проекта повлечет за собой отклонение второго. Однако называть проекты зависимыми только на том основании, что у инвестора не хватает средств для их совместной реализации, было бы неправильным. Если же решение осуществить один проект оказывает воздействие на другой проект, то есть денежные потоки по проекту А меняются в зависимости от того, принят или отклонен проект В, то проекты считаются зависимыми. Такие проекты можно также подразделить на

следующие виды:

– альтернативные (взаимоисключающие), когда два или более анализируемых проектов не могут быть реализованы одновременно, и принятие одного из них автоматически означает, что оставшиеся проекты не могут быть реализованы. Например, на выделенном участке земли может быть выстроен либо цех, либо столовая, либо стоянка для автомобилей – принятие одного из этих проектов автоматически делает невозможным осуществление других;

– взаимодополняющие, когда реализация нескольких проектов может происходить лишь совместно. При этом взаимодополняющие проекты можно подразделить на:

• комплементарные, когда принятие одного инвестиционного проекта приводит к росту доходов по другим проектам;

• проекты, связанные между собой отношениями замещения, когда принятие нового проекта приводит к некоторому снижению доходов по одному или нескольким действующим проектам.

Выявление отношений комплементарности и замещения подразумевает определение приоритетности инвестиционных проектов не изолировано, а в комплексе, особенно когда принятие проекта по выбранному основному критерию не является очевидным.

2. По срокам реализации (создания и функционирования) ИП можно разделить на:

– краткосрочные (до 3 лет);

– среднесрочные (3-5 лет);

– долгосрочные (свыше 5 лет).

3. При классификации проектов по их масштабам следует учитывать, что масштаб проекта характеризует его общественную значимость, которая определяется влиянием результатов реализации проекта на хотя бы один из внутренних или внешних рынков (финансовых, товаров и услуг, ресурсов), а также на экологическую и социальную обстановку. С той точки зрения, по масштабам проекты рекомендуется подразделять на:

– глобальные, реализация которых существенно влияет на экономическую, социальную или экологическую ситуацию на Земле;

– народнохозяйственные, оказывающие влияние на всю страну в целом или ее крупные регионы (Урал, Поволжье), и при их оценке можно ограничиться учетом только этого влияния;

– крупномасштабные, охватывающие отдельные отрасли или крупные территориальные образования (субъект Федерации, города, районы), и при их оценке можно не учитывать влияние этих проектов на ситуацию в других регионах или отраслях;

– локальные, действие которых ограничивается рамками данного предприятия, реализующего ИП. Их реализация не оказывает существенного влияния на экономическую, социальную и экологическую ситуацию в регионе и не изменяет уровень и структуру цен на товарных рынках.

Следует иметь в виду, что глобальные, народнохозяйственные и крупномасштабные проекты относятся к общественно значимым проектам, результаты реализации которых важны для общества в целом. Локальные проекты не считаются общественно значимыми.

4. По основной направленности можно разделить проекты на:

– коммерческие, главной целью которых является получение прибыли;

– социальные, ориентированные на решение, например, проблем безработицы в регионе или социальной адаптации бывших военнослужащих и т.п.;

– экологические, основная направленность которых – улучшение среды обитания людей, а также флоры и фауны.

3.3. Жизненный цикл инвестиционного проекта.

Период времени между началом осуществления проекта и его ликвидацией принято называть жизненным циклом.Инвестиционный цикл принято делить на фазы, каждая из которых имеет свои цели и задачи:

• прединвестиционную – от предварительного исследования до окончательного решения о принятии инвестиционного проекта;

• инвестиционную – включающую проектирование, заключение договора или контракта, подряда на строительные работы и т.п.;

• операционную (производственную) – стадию хозяйственной деятельности предприятия (объекта);

• ликвидационную – когда происходит ликвидация последствий реализации ИП.

Прединвестиционная фаза включает несколько стадий:

а) определение инвестиционных возможностей;

б) анализ с помощью специальных методов альтернативных вариантов проектов и выбор проекта;

в) заключение по проекту;

г) принятие решения об инвестировании.

Каждая стадия инвестиционного проекта должна способствовать предотвращению неожиданностей и возможных рисков на последующих стадиях, помогать поиску самых экономичных путей достижения заданных результатов, оценке эффективности инвестиционного проекта и разработке его бизнес-плана.

На прединвестиционной фазе необходимо сформулировать инвестиционный замысел (идентифицировать проект). Идеи осуществления инвестиционного проекта появляются в связи с неудовлетворительным спросом на товары и услуги, наличием временно свободных средств, желанием реализовать предпринимательские способности и т.п. Как правило, рассматривается несколько вариантов бизнес-идеи и отклоняются варианты, предполагающие высокую стоимость, чрезмерный риск, отсутствие надежных источников финансирования. Во время прединвестиционной фазы разрабатывается проект, готовится его технико-экономическое обоснование, проводятся маркетинговые исследования, осуществляется выбор поставщиков сырья и оборудования, ведутся переговоры с потенциальными инвесторами и участниками проекта.

Также здесь может осуществляться юридическое оформление проекта (регистрация предприятия, оформление контрактов) и проводится эмиссия акций и других ценных бумаг.

Как правило, в конце прединвестиционной фазы должен быть получен развернутый бизнес-план инвестиционного проекта.

Весь цикл развития инвестиционного проекта представлен в виде графика на рисунке.

Доход

Доход

Срок жизни проекта

Срок жизни проекта

2 Время

Рисунок 2 - Цикл развития инвестиционного проекта [18, с.14]

(Обозначения: 1 – прединвестиционная фаза, 2 – инвестиционная фаза, 3 – эксплуатационная фаза)

Следующий отрезок времени отводится под стадию инвестирования или фазу осуществления. Принципиальное отличие этой фазы от предыдущей и последующей фаз состоит, с одной стороны, в том, что начинают предприниматься действия, требующие гораздо больших затрат и носящие уже необратимый характер (закупка оборудования или строительство), а, с другой стороны, проект еще не в состоянии обеспечить свое развитие за счет собственных средств. На данной стадии формируются постоянные активы предприятия.

С момента ввода в действие основного оборудования или по приобретении недвижимости или иного вида активов начинается третья стадия развития инвестиционного проекта – эксплуатационная фаза. Этот период характеризуется началом производства продукции или оказания услуг, соответствующими поступлениями и текущими издержками.

Значительное влияние на общую характеристику проекта будет оказывать продолжительность эксплуатационной фазы. При этом, чем дальше будет отнесена во времени ее верхняя граница, тем большей будет совокупная величина дохода. Важно определить тот момент, по достижении которого денежные поступления проекта уже не могут быть непосредственно связаны с первоначальными инвестициями (так называемый «инвестиционный предел»).

Инвестиционный замысел отражается в Декларации о намерениях. В Декларации содержатся сведения об инвесторе, местоположении объекта, технических и технологических характеристиках инвестиционного проекта, потребности в различных ресурсах (трудовых, сырьевых, водных, земельных, энергетических), источниках финансирования, воздействии объекта на окружающую среду, сбыте готовой продукции.

Следующим необходимым документом является Обоснование инвестиций. Этот документ разрабатывается с учетом требований государственных органов и обязательно должен пройти экспертизу. В Обоснованиях инвестиций отражается общая характеристика отрасли и предприятия, цели и задачи проекта, характеристика объектов и сооружений, обеспечение ресурсами, текущее состояние и прогноз рынка продукции, структура управления проектом и оценка эффективности инвестиционного проекта.

Данный документ служит основанием для оформления, в случае необходимости, акта выбора земельного участка.

В рамках обоснования инвестиций рассматривается вопрос о жизнеспособности проекта. Жизнеспособность проекта оценивают с точки зрения стоимости, срока реализации и доходности. Оценка позволяет выявить надежность, окупаемость и результативность проекта. Жизнеспособность проекта означает его способность генерировать денежные потоки не только для компенсации вложенных средств и риска, но и получения прибыли.

Как правило, оценка осуществляется с помощью методов анализа эффективности проектов. При принятии решения об инвестировании денежных средств в проект важную роль играет экспертиза проекта. Экспертиза – оценка проекта в целях предотвращения создания объектов, использование которых нарушает интересы государства, права физических и юридических лиц или не отвечает установленным требованиям стандартов, а также для определения эффективности осуществляемых вложений. Инвестиционные проекты, которые осуществляются за счет или с участием бюджета различного уровня, которые требуют государственной поддержки или гарантии, подлежат государственной

комплексной экспертизе.

Экспертные подразделения министерств и ведомств проводят экспертизу проектов по вопросам целесообразности осуществления проекта, о его соответствии градостроительным, санитарным, экологическим, социальным требованиям.

Работа по проведению экспертизы осуществляется группой экспертов, которая готовит заключение, где содержатся окончательные выводы о целесообразности реализации проекта, а также оценка технических, финансовых, экономических, экологических и социальных аспектов проекта.

Завершающим этапом прединвестиционных исследований является разработка технико-экономического обоснования(ТЭО). Технико-экономическое обоснование – это комплект расчетно- аналитических документов, отражающих исходные данные по проекту, основные технические, технологические, расчетно-сметные, оценочные, конструктивные, природоохранные решения, на основе которых возможно определить эффективность и социальные последствия проекта.

ТЭО является обязательным документом при финансировании капитальных вложений из государственного бюджета (полностью или на долевых началах), централизованных фондов министерств и ведомств, собственных ресурсов государственных предприятий. Разработка ТЭО осуществляется юридическими и физическими лицами, получившими лицензию на выполнение соответствующих видов проектных работ.

На практике не существует единой, универсальной модели ТЭО. Но зарубежный и отечественный опыт позволяет дать примерную структуру разделов ТЭО:

1. Предпосылки и основная идея проекта.

2. Анализ рынка и маркетинговая стратегия.

3. Обеспеченность ресурсами.

4. Место размещения инвестиционного объекта и окружающая среда.

5. Проектирование и технология.

6. Организационная схема и управление предприятием.

7. Трудовые ресурсы.

8. Реализация проекта.

9. Финансовый анализ и оценка инвестиций.

10. Резюме.

Инвестиционная фаза заключается в принятии стратегических плановых решений, которые должны позволить инвесторам определить объемы и сроки инвестирования, а также составить наиболее оптимальный план финансирования проекта. В рамках этой фазы осуществляется заключение контрактов и договоров подряда, проводятся капитальные вложения, строительство объектов, пуско наладочные работы и др.

Операционная (производственная) фаза инвестиционного проекта заключается в текущей деятельности по проекту: закупка сырья, производство и сбыт продукции, проведение маркетинговых мероприятий и т.п. На этой стадии проводятся непосредственно производственные операции, связанные с взаиморасчетами с контрагентами (поставщиками, подрядчиками, покупателями, посредниками), формирующие денежные потоки, анализ которых позволяет оценивать экономическую эффективность данного инвестиционного проекта.

Ликвидационная фаза связана с этапом окончания инвестиционного проекта, когда он выполнил поставленные цели либо исчерпал заложенные в нем возможности. На данной стадии инвесторы и пользователи объектов капитальных вложений определяют остаточную стоимость основных средств с учетом амортизации, оценивают их возможную рыночную стоимость, реализуют или консервируют выбывающее оборудование, устраняют в необходимых случаях последствия осуществления инвестиционного проекта.

Ликвидационная фаза может возникнуть и в случае преждевременного закрытия проекта независимо от степени достижения поставленных целей. Подобное решение может быть вызвано изменением планов инвестора, недостатком средств на осуществление проекта, ошибками в расчетах, появлением альтернативных проектов и др. Если имеется потенциальная вероятность возобновления проекта, процесс закрытия должен предусматривать подготовку к будущему восстановлению организационной структуры проекта и возможность возобновления работ. Когда проект пришел к нормальному или преждевременному завершению, проблему закрытия проекта следует рассматривать как особый проект, одноразовую уникальную задачу со специфическими ограничениями ресурсов.

3.4 Цели и методика составления бизнес-плана в системе инвести-ционного проектирования.

В рыночной экономике бизнес-план является рабочим инструментом, используемым во всех сферах предпринимательства. Этот план дает характеристику процесса функционирования фирмы, показывает, каким образом ее руководители собираются достичь выполнения поставленных задач, в первую очередь - повышения прибыльности компании. Хорошо разработанный план помогает фирме расти, завоевывать новые позиции на рынке, где она функционирует, составлять более глубокие перспективные планы своего развития, концепции производства новых товаров и услуг и выбирать рациональные способы их реализации.

Бизнес-план как правило, систематически обновляется, в него вносятся изменения, связанные как с переменами, происходящими внутри фирмы, так и с изменениями на рынке, где действует фирма, и в экономике в целом. Таким образом, бизнес-план помогает предпринимателю оценивать прогресс своего дела на основе внутрифирменного и макроэкономического анализа и контролировать текущие операции.

Основной целью разработки бизнес-плана является планирование хозяйственной деятельности фирмы на ближайший и отдаленные периоды в соответствии с потребностями рынка и возможностями получения необходимых ресурсов. Другие цели разработки плана бизнеса могут быть различными,например:

* уяснить степень реальности достижения намеченных результатов;

* доказать определенному кругу лиц целесообразность реорганизации работы уже существующей фирмы или создания новой;

* убедить сотрудников компании в возможности достижения качественных или количественных показателей, намеченных в проекте и др.

Бизнес-план, также, призван помочь предпринимателю решить следующие основные задачи, связанные с функционированием фирмы:

* определить конкретные направления деятельности, перспективные рынки сбыта и место фирмы на этих рынках;

* оценить затраты, необходимые для изготовления и сбыта продукции, соизмерить их с ценами, по которым будут продаваться товары, чтобы определить потенциальную прибыльность проекта;

* выявить соответствие кадров фирмы и условий для мотивации их труда требованиям по достижению поставленных целей;

* проанализировать материальное и финансовое положение фирмы и определить, соответствуют ли материальные и финансовые ресурсы достижению намеченных целей;

* просчитать риски и предусмотреть трудности, которые могут помешать выполнениюбизнес-плана.

В современной практике бизнес-план выполняет четыре функции. Первая из них связана с возможностью его использования для разработки стратегии бизнеса. Эта функция жизненно необходима в период создания предприятия, а также при выработке новых направлений деятельности.

Вторая функция - планирование. Она позволяет оценить возможности развития нового направления деятельности, контролировать процессы внутри фирмы.

Третья функция позволяет привлекать денежные средства - ссуды, кредиты. В современных российских условиях без кредитных ресурсов практически невозможно осуществить какой-либо значительный проект, однако получить кредит непросто.

Главная причина заключается не столько в проблеме высоких процентных ставок, сколько в возросшей невозвратности кредитов. В этой ситуации банки принимают целый комплекс мер по обеспечению возврата денежных средств, среди которых следует отметить требования банковских гарантий, реального залога и другие, но решающим фактором при предоставлении кредита является наличие проработанного бизнес-плана.

Четвертая функция позволяет привлечь к реализации планов компании потенциальных партнеров, которые пожелают вложить в производство собственный капитал или имеющуюся у них технологию. Решение вопроса о предоставлении капитала, ресурсов или технологии возможно лишь при наличии бизнес-плана, отражающего курс развития компании на определенный период времени.

Таким образом, внутрифирменное планирование является неотъемлемой частью любого предприятия, независимо от его размера. Бизнес-план обобщает анализ возможностей для начала или расширения бизнеса в конкретной ситуации и дает четкое представление о том, каким образом менеджмент данной компании намерен использовать этот потенциал. Велико его значение и для привлечения деловых партнеров, создания совместных предприятий. А также, для получения финансирования.

Подготовка и эффективное использование бизнес-плана имеет таким образом, первостепенное значение Этот план может быть разработан менеджером, руководителем, фирмой, группой фирм или консалтинговой организацией. Для определения стратегии развития крупной фирмы составляется развернутый бизнес-план. Нередко уже на стадии его подготовки определяются потенциальные партнеры и инвесторы. Что касается временного аспекта бизнес-планирования, то большинство фирм составляют планы на год. В них детально рассматриваются различные направления деятельности фирмы в этот период и бегло характеризуется дальнейшее развитие. Некоторые фирмы составляют планы на срок до 5 лет и лишь крупные компании, твердо стоящие на ногах, планируют на период более пяти лет.

Существуют два основных подхода к разработке бизнес-плана. Первый заключается в том, что бизнес-план составляется наемной группой специалистов, а инициаторы проекта участвуют в нем посредством подготовки исходных данных. Другой подход - когда инициаторы проекта сами разрабатывают бизнес-план, а методические рекомендации получают у специалистов, в частности, у возможных инвесторов. Для российской практики второй подход является наиболее правильным. Инициаторы проекта обычно являются специалистами в производственных вопросах, но как правило, довольно слабо разбираются в тонкостях финансового обеспечения проекта и сбыта продукции. Эти вопросы разрабатывают наемные специалисты.

В бизнес-плане оценивается перспективная ситуация как внутри фирмы, так и вне ее. Он особенно необходим руководству для ориентации в условиях акционерной собственности, так как именно при помощи бизнес-плана руководители компании принимают решение о накоплении прибыли и распределении ее части в виде дивидендов между акционерами. Этот план используется при обосновании мероприятий по совершенствованию и развитию организационно-производственной структуры фирмы, в частности для обоснования уровня централизации управления и ответственности сотрудников.

Следует отметить, что указанный план, как правило, активно помогает координировать деятельность партнерских фирм, организовывать совместное планирование развития групп фирм, связанных кооперированием и изготовлением одинаковых или взаимодополняющих продуктов. В таком случае фирмы-партнеры осуществляют общее финансирование.

Наряду с внутрифирменными функциями, бизнес-планирование имеет большое значение при определении стратегии планирования на макроуровне.

Совокупность долгосрочных бизнес-планов предприятий составляет информационную базу, которая является основой для разработки национальной политики планирования в рамках государственного регулирования экономики.

Таким образом, в наибольшей степени бизнес-план используется при оценке рыночной ситуации как вне фирмы, так и внутри нее, при поиске инвесторов. Он может помочь крупным предпринимателям расширить дело с помощью покупки акций другой фирмы или организации новой производственной структуры, а также служит основой для формирования общегосударственной стратегии планирования.

Важное значение имеет структура бизнес-плана, который представляет собой достаточно сложный документ, включающий в себя описание компании, ее потенциала, оценку внутренней и внешней среды бизнеса, конкретные данные о развитии фирмы. Хотя внешне бизнес-планы могут отличаться друг от друга, состав их разделов остается практически неизменным, а именно: краткое содержание (резюме), характеристика отрасли, описание создаваемой компании и производимых ею продуктов и услуг, исследование и анализ рынка, планы маркетинга, производственный и финансовый планы, а также оценка возможных рисков и страхование.

Оформление бизнес-плана начинается с подготовки титульного листа. Он должен сразу обеспечить информацию о том, где, когда и кем составлен данный документ. Здесь же указывается название проекта, которое должно кратко и четко формулировать идею, заложенную в бизнес-плане.

Вторая страница плана содержит оглавление, которое должно отражать его структуру. Это номенклатура разделов или параграфов. При любом варианте содержание должно быть четко оцифровано, обязательно арабскими цифрами. Затем идет введение, в котором указана задача составления бизнес-плана и круг лиц, которым он адресован.

Целесообразно также отметить, почему возникла необходимость в создании данного проекта или инвестиционного замысла.

Объем раздела "Возможности фирмы" (резюме) не должен превышать нескольких страниц. В этом разделе указывается все главное, что должно быть понято и оценено потенциальным инвестором, то есть, информация, дающая представление о фирме и обеспечивающая все необходимые данные, характеризующие ее коммерческую деятельность. В приоритетном порядке указываются направления деятельности компании, по каждому направлению определяются целевые рынки и ответственные лица. Составители плана должны кратко и четко сформулировать основные цели проекта, а также его конкретные задачи. Таким образом, в разделе должны быть освещены основные цели фирмы. Ее стратегия, разработанные для ее достижения конкретные мероприятия.

Эти данные целесообразно представить в форме таблицы, содержащей описание деловых приемов, которые собирается использовать фирма и соответствующих им мероприятий, направленных на решение конкретных задач в рамках выбранной стратегии. Целесообразно также определить в таблице круг лиц, ответственных за выполнение различных мероприятий. Указание там же точных сроков реализации важно как для составителя плана, так и для потенциального инвестора. Определение в бизнес-плане временных рамок показывает, что план разработан подробно и добросовестно.

В разделе "Виды товаров и услуг" описываются все товары и услуги фирмы, которые предлагаются на рынке покупателям.

Подготовке раздела предшествует значительная предварительная работа по выбору товара или услуги, который должен стать основой бизнеса фирмы. В рамках данного раздела необходимо подробно описать предлагаемые товары и услуги, указать их основные преимущества в глазах потребителя, а также имеющиеся недостатки и меры по их преодолению. Особо следует подчеркнуть разницу между тем, что представлено на рынке в настоящее время, и тем, что собирается в будущем предложить фирма, так как выход на рынок и рост объемов продаж напрямую зависит от уникальных свойств представленного в бизнес-планепродукта.

Цель раздела "Рыночные исследования и анализ сбыта" - предоставить инвестору достаточные фактические материалы чтобы убедить его в конкурентоспособности рассматриваемого проекта, а также, помочь предпринимателю определить, кто будет покупать его товар и где его ниша на рынке. Этот раздел является одним из наиболее трудных и важных, так как он построен на рыночных оценках, которые оказывают непосредственное влияние на финансовых и производственный планы компании. В данном разделе предприниматель должен освятить следующие вопросы:

1. Типы рынков, на которых действует фирма.

2. Основные сегменты рынков по каждому виду товаров или услуг.

3. Факторы, влияющие на спрос на каждом из сегментов рынка.

4. Перспективы изменения потребностей покупателей и возможная реакция компании на эти изменения.

5. Реальное состояние и прогнозы развития емкости используемых сегментов рынка на ближайшее время и на более отдаленную перспективу.

6. Реакция рынка на новые товары.

В некоторых бизнес-планах в отдельный раздел выделяется оценка конкуренции на рынках сбыта. Этот раздел посвящен анализу рыночной конъюнктуры, характеристике конкурентов, их стратегии и тактике. Оценивая деятельность конкурентов, необходимо дать ответ на следующие вопросы:

1. Насколько область деятельности фирмы подвержена изменениям?

2. Велико ли число фирм, предлагающих сходные товары и услуги?

3. Какую часть рынка контролируют фирмы-конкуренты?

4. Как обстоят дела у фирм-конкурентов с доходами, внедрением новых технологий, рекламой и послепродажным обслуживанием?

5. Что является предметом наиболее жесткой конкуренции в данной сфере деятельности (цена, качество, послепродажное обслуживание и др.)?

Для оценки фирм-конкурентов целесообразно составить таблицу, содержащую их основные характеристики: место расположения, доля рынка, объемы продаж. Для оценки степени риска необходимо также указать предполагаемые потери, которые может понести компания и наличие свободной ниши для вступления на рынок нового действующего агента. Если эта ниша очень мала или вовсе отсутствует, то предприятие не выдержит конкуренции.

Для оценки сравнительных преимуществ компании можно использовать метод сегментации рынков по основным конкурентам, позволяющий систематизировать информацию по достоинствам и недостаткам фирмы и ее главных конкурентов. Для этого основные факторы разбиваются на группы и по каждому из них фирма и ее конкуренты должны получить оценку в баллах по шкале от 0 до 5 баллов, которая отражает положение фирмы на рынке. Эта информация в бизнес-плане обычно представлена также в виде таблицы. (См. приложение).

В разделе бизнес-плана, посвященном маркетингу, освещаются способы достижения намечаемых объемов продаж и доведения выпускаемой продукции до потребителя. Необходимо, чтобы в плане была указана общая стратегия маркетинга, принятая на фирме, схема ценообразования и реализации товара, а также методы стимулирования роста объемов продаж. Большое значение имеют также организация послепродажного обслуживания клиентов, реклама выпускаемых товаров и формирование общественного мнения о товарах и фирме, их выпускающей.

Раздел "Планы производства" включается в бизнес-план только теми предприятиями, которые собираются заниматься производством товаров. Главная задача здесь - убедить потенциальных партнеров, что фирма будет в состоянии производить необходимое количество товара требуемого качества в нужные сроки. Иными словами, предприниматель должен показать, что он действительно в состоянии организовать эффективное производство. Обычно производственный план включает в себя следующие структурные элементы:

1.Характеристика производственного цикла.

2. Анализ размещения предприятия с точки зрения таких факторов, как близость к рынкам сбыта, поставщикам, наличие квалифицированных трудовых ресурсов, транспортные расходы, уровень развития инфраструктуры.

3. Оценка необходимых факторов производства и динамика их изменения.

4. Оценка поставщиков сырья и материалов с точки зрения их надежности, опыта сотрудничества и др.

5. Нормативные акты, касающиеся производства, а также, влияющие на характер и сроки открытия и функционирования предприятия.

6. Издержки производства и динамика их изменения.

В разделе "Оценка риска и страхование" освещаются проблемы, которые могут возникнуть у фирмы в процессе реализации проекта и основные методы защиты от потенциальных трудностей. Данный раздел содержит следующие составные части:

* перечень возможных рисков с указанием вероятности их возникновения и ожидаемого ущерба от этого,

* организационные меры по профилактике и нейтрализации рисков,

* программа страхования от рисков.

В разделе "Стратегия финансирования" излагается план создания новой фирмы или расширения уже функционирующей. При составлении этой части бизнес-плана предприниматель обязан рассмотреть следующие вопросы:

* средства, необходимые для реализации предлагаемого проекта;

* источник инвестиций;

* сроки окупаемости и размеры ожидаемого дохода от реализации проекта.

Помимо указанных разделов бизнес-плана, целесообразно также включить в него организационный план, содержащий краткую характеристику организационной структуры компании, сведения о персонале, информацию о правовом обеспечении деятельности фирмы.

В конце бизнес-плана приводится фактографическая информация, а именно: полное наименование предприятия или фирмы, юридический адрес, номера контактных телефонов, телекс, факс, а также названия организаций и телефоны, по которым читатель плана сможет получить в случае необходимости дополнительную информацию.

Следовательно, бизнес-план является сложным по структуре документом. Е

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 6237; Нарушение авторских прав?; Мы поможем в написании вашей работы!