КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Организация государственных работ по сбору и анализу финансовой информации

|

|

|

|

Современная организация статистики финансов

ТЕМА 2

Статистика финансов призвана обеспечить сбор, обработку и представление информации об уровне и финансовых возможностях развития страны. Статистические данные являются одним из определяющих ориентиров экономической политики, способствуют выработке объективного и научно обоснованного стратегического курса экономических и финансовых преобразований.

Статистика финансов должна быть максимально приближенной к управлению экономикой, ориентированной на реализацию ее интересов в области информации, обеспечивать государственные, коммерческие, социальные структуры информацией, необходимой для принятия управленческих решений и прогнозирования.

Решение указанных задач потребовало такой организации государственной финансовой статистики России, которая обеспечила переход на принятую в международной практике систему учета и статистики в соответствии с требованиями рыночной экономики.

Первичная информация о деятельности хозяйствующих субъектов (предприятий, организаций, учреждений, физических лиц) собирается статистической службой. В Российской Федерации функции статистической службы выполняют органы государственной статистики и органы ведомственной статистики.

В настоящее время организация государственной статистики финансов России основывается на принципах:

централизованного руководства статистикой финансов;

единства организационного строения и методологии;

неразрывной связи статистических органов и системы государственного управления.

На основе централизованного руководства всей статистической работой в России создана и функционирует единая разветвленная система статистических государственных учреждений.

|

|

|

В соответствии с Положением о Госкомстате РФ, утвержденным постановлением Правительства РФ от 9 июля 1994 г. № 834, создан Государственный комитет Российской Федерации по статистике (Госкомстат РФ).

Согласно ст. 71 Конституции РФ Госкомстат РФ является федеральным органом исполнительной власти, осуществляющим руководство российской статистикой.

Деятельность Госкомстата РФ как головной организации в области статистики финансов страны условно можно разделить на ять направлений:

1) статистическая работа -

обеспечение сбора, обработки, хранения и защиты статистической информации от всех предприятий и организаций, участвующих в финансовом процессе;

подготовка материалов по статистике финансов для выпускаемых статистических сборников;

предоставление соответствующей официальной статистической информации Президенту Российской Федерации, Правительству Российской Федерации, Федеральному Собранию Российской Федерации, Государственной Думе Российской Федерации, федеральным органам исполнительной власти, общественности, международным организациям, всем заинтересованным пользователям;

2) аналитическая деятельность -

анализ динамики и тенденций показателей статистики финансов;

составление совместно с ЦБ РФ платежного баланса;

подготовка различной документации и аналитических докладов в органы государственного управления;

осуществление международных сопоставлений основных социально-экономических и финансовых показателей;

составление макроэкономической финансовой статистики;

составление национальных счетов, необходимых балансовых расчетов;

3) контрольная работа -

• контроль за выполнением всеми субъектами законов РФ, решений Президента Российской Федерации, Правительства Российской Федерации по вопросам статистики финансов;

|

|

|

4) методологическая работа -

разработка методологии статистики финансов совместно с другими органами управления;

совершенствование международных стандартов составления макроэкономической финансовой статистики;

расчет системы финансовых показателей, составление прогнозов;

5) техническая работа -

проведение единой технической политики и технологии сбора, обработки и передачи статистической финансовой информации;

взаимодействие с региональными, отраслевыми информационно-вычислительными системами.

Для четкой и эффективной организации работы системы статистических органов Госкомстат РФ разрабатывает научно обоснованную методологию исчисления статистических показателей, формы и методы сбора и обработки данных, обеспечивающие их полноту и достоверность, которые являются официальными статистическими стандартами в стране.

Система государственной статистики находится в ведении Правительства Российской Федерации и ему подотчетна, что обеспечивает неразрывную связь с органами государственного управления.

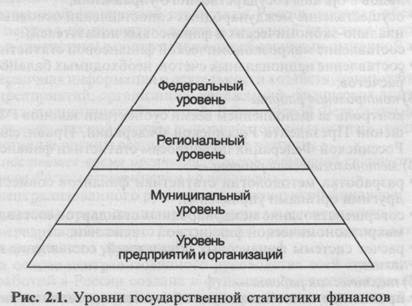

Система органов государственной статистики в Российской Федерации образована в соответствии с административно-территориальным делением страны. В республиках, входящих в Российскую Федерацию, действуют республиканские комитеты по статистике. В автономных областях, автономных округах, краях, а также в регионах, г. Москве и Санкт-Петербурге работают государственные комитеты по статистике. В районах (городах) действуют управления (отделы) государственной статистики. Вся эта система осуществляет сбор, обработку и представление информации об уровнях, динамике, структуре и других финансовых потоков.

Систему государственной статистики финансов можно представить как иерархическую многоуровневую структуру (рис. 2.1).

Существует разграничение функций между различными группами субъектов статистической деятельности: • предприятиями и организациями;

• органами статистики на территории городов и районов;

• органами статистики на территории субъектов федерации. На уровне организаций и предприятий их функции в области организации статистики финансов следующие:

|

|

|

ведение первичного учета;

ведение статистического учета и отчетности;

формирование статистической отчетности с представлением в органы статистики;

организация и актуализация базы данных статистической отчетности;

представление форм бухгалтерской отчетности в органы статистики.

К функциям органов статистики на территории городов и районов относятся:

методологическая работа по ведению статистического учета и отчетности на предприятиях;

разработка с руководителями предприятий и организаций нормативных документов по назначению ответственных лиц за выпуск статистической отчетности и положений о ведении первичного учета, формированию статистической отчетности, использованию ЭВМ и информационных технологий при формировании статистической отчетности;

прием от различных организаций форм отчетности (включая электронные), в том числе форм бухгалтерской отчетности, и выполнение регламентных операций по их обработке;

ведение и актуализация городских и районных баз данных статистической информации;

организация выполнения запросов органов самоуправления и иных потребителей информации на договорной основе.

К функциям органов статистики на территории субъектов федерации относятся:

организация статистической деятельности на территории субъекта федерации;

реализация политики Госкомстата РФ в области государственной статистической деятельности;

контроль за соблюдением методологических указаний Госкомстата РФ по организации статистической деятельности;

разработка нормативных актов и законов субъектов федерации в области регулирования статистической деятельности;

разработка методологических материалов по организации и обучению специалистов органов статистики, предприятий и организаций методам ведения статистического учета и обработки статистической отчетности;

обработка поступающей статистической отчетности;

формирование и сопровождение баз данных, организация исполнения поступающих запросов;

организация постановки на статистический учет субъектов предпринимательской деятельности;

|

|

|

выпуск официальных статистических изданий;

анализ социально-экономического, финансового положения субъекта федерации и его административно-территориальных образований;

разработка инструментария для выполнения региональных государственных статистических наблюдений.

В условиях развития федерализма и самоуправления, прогрессивно развивающихся информационных технологий, требований к полноте, оперативности, комплексности статистической информации, форм ее представления, сокращения численности профессиональных статистиков и качественного изменения их функции, ограничения финансовых ресурсов для выполнения статистических работ требуются коренные изменения в организации статистической деятельности на территории субъектов федерации, в городах и районах.

Переход на режим сквозной обработки информации по схеме предприятие - район - область привел к тому, что 97% статистической отчетности обрабатывается в городских и районных органах статистики, которые получили возможность обеспечить местные органы власти и иных пользователей всем объемом информации, имеющейся в системе. В областных статкомитетах начались преобразования в сфере создания нормативно-регламентирующих документов, сертификации и стендовой обработки всего программного обеспечения, формирования библиотеки, обеспечивающей ведение демографии инструментария, включая программное обеспечение, исследования рынка и информации, анализ социально-экономических, финансовых процессов в области.

Информация, собранная местными и региональными статистическими управлениями, поступает в Госкомстат РФ, который совместно с Минфином РФ, ЦБ РФ, налоговыми, таможенными и другими службами собирает информацию, в том числе финансовую, о деятельности учреждений государственного управления, бюджетных организаций, финансовых учреждений частного бизнеса, внешнеэкономических операциях.

В России статистические данные о финансах имеют два источника: внутренний и внешний.

Внутренний источник статистической информации представляет собой виды и формы статистических наблюдений, организованных Госкомстатом РФ в виде отчетностей предприятий, регистров предприятий, переписи и обследований населения.

Внешний источник статистической информации включает виды и формы статистических наблюдений, организованных другими ведомствами в виде административных источников, государственного бюджета, платежного баланса, банковской статистики, биржевой статистики и другой информации.

В настоящее время перед органами государственной и ведомственной статистики стоит труднейшая задача теоретического обоснования финансовой информации, характеризующей современные условия развития страны.

Для выполнения стоящих перед Госкомстатом РФ задач в его составе имеются управления, ведающие статистикой отраслей экономики, а также ряд сводных отделов.

Государственная статистика финансов представлена Управлением статистики цен и финансов Госкомстата РФ, которое занимается организацией сбора, обработкой и анализом статистической информации по финансовым показателям, руководством методической работой в этой отрасли статистики (разработкой и совершенствованием методики исчисления показателей, инструкций и указаний, внесением изменений в статистическую отчетность, руководством переписями и обследованиями и т.п.).

До 1998 г. сбор и обработка бухгалтерской отчетности органами государственной статистики осуществлялись с полугодовой периодичностью. Однако, учитывая важность такой информации и заинтересованность пользователей в ее предоставлении, было принято решение сбор и обработку бухгалтерской отчетности организаций органами государственной статистики осуществлять с ежеквартальной периодичностью, что позволило уже в течение 1998 г. существенно расширить информационный массив по бухгалтерской отчетности организаций и заметно увеличить количество показателей и круг пользователей банка данных «Бухгалтерская отчетность организаций».

Кроме того, переход на ежеквартальный сбор и обработку бухгалтерской отчетности позволяет осуществлять анализ финансовых итогов деятельности организаций на более высоком качественном уровне и с большей точностью прогнозировать финансовые показатели и производить их дорасчет. Поэтому Управлению статистики цен и финансов Госкомстата РФ предстоит решить одну из важнейших методологических задач -- разработку методологии по досчету прибыли организаций.

Начиная с августа 1997 г. на Управление статистики цен и финансов Госкомстата РФ возложены функции разработки статистических показателей о движении средств в иностранной валюте и об иностранных инвестициях.

Важную роль в статистике государственных финансов играют Минфин РФ и его органы на местах.

Без соответствующих статистических показателей Минфин РФ не смог бы выполнить возложенные на него функции:

• работу по составлению временных и краткосрочных прогнозов функционирования экономики; по определению потребности в государственных централизованных ресурсах;

по подготовке предложений о распределении их между федеральным бюджетом и государственными федеральными внебюджетными фондами;

организовать работу по составлению проекта федерального бюджета, прогноза консолидированного бюджета Российской Федерации; разработать проекты нормативов отчислений от федеральных налогов, сборов, размеров дотаций и субвенций из федерального бюджета в бюджеты субъектов федерации;

обеспечить исполнение федерального бюджета, а также государственных федеральных внебюджетных фондов;

разработать с участием Государственной налоговой службы РФ, Федеральной службы налоговой полиции РФ предложения по совершенствованию налоговой политики и налоговой системы;

принимать участие в определении ценовой политики;

принимать участие в работе по совершенствованию страховой деятельности в стране;

разрабатывать предложения по выпуску и размещению государственных внутренних займов Российской Федерации;

разрабатывать предложения по формированию и развитию финансового рынка и т.п.

Методологическое руководство бухгалтерским учетом и отчетностью бюджетных организаций в России возложено непосредственно в Минфине РФ на Департамент методологии бухгалтерского учета и отчетности. Он разрабатывает типовые планы счетов, формы бухгалтерского учета и отчетности и инструкции по их применению, обязательные для всех бюджетных учреждений, находящихся на территории страны. Эта работа является принципиально важной для статистики финансов.

Что касается методологического руководства бухгалтерским учетом и отчетностью в промышленности, сельском хозяйстве, на транспорте, в торговле и других отраслях экономики, то оно также осуществляется Департаментом методологии бухгалтерского учета и отчетности Минфина РФ по согласованию с Госкомстатом РФ.

Вопросами организации статистической работы в Минфине РФ занимаются Бюджетный департамент, Главное управление федерального казначейства, Департамент ценных бумаг и финансового рынка, Департамент кредита и денежного обращения, Департамент методологии бухгалтерского учета и отчетности. Эти подразделения призваны (по согласованию с Госкомстатом РФ) обеспечивать департаменты и отделы министерства статистическими материалами, необходимыми для составления государственного бюджета и контроля за его исполнением.

Общее руководство статистикой в банках возложено на ЦБ РФ. Выполняя эту функцию, он разрабатывает совместно с другими заинтересованными структурами банковской системы формы внутрибанковской отчетности;

определяет методологию исчисления отдельных показателей деятельности банковской системы;

организует своевременное получение статистической информации и обобщает полученные показатели путем сводки;

осуществляет инструктивно-методическую и консультативную работу по организации и проведению статистических исследований банковских операций;

по согласованию с Госкомстатом РФ подготавливает инструкции, статистические формы и другие нормативные документы.

Важнейшим элементом информационной базы современной финансовой статистики являются статистические данные Департамента бухгалтерского учета и отчетности, Сводного экономического департамента, Департамента регулирования денежного обращения, Департамента юриспруденциального банковского надзора, Департамента валютного регулирования и валютного контроля, Департамента исследований, информации и статистики, Главного центра информатизации ЦБ РФ.

Вся статистическая отчетность составляется учреждениями банков по показателям и формам, разработанным и утвержденным ЦБ РФ по согласованию с коммерческими банками и Госкомстатом РФ. Специалисты в главных территориальных управлениях ЦБ РФ ведут первичный учет, составляют статистическую отчетность, обобщают статистические показатели путем сводки отчетных данных, проводят различные группировки показателей и анализируют полученные материалы. Они осуществляют контроль за полнотой отчетности, правильностью ее составления и своевременностью представления в ЦБ РФ.

В настоящее время действующая вертикальная схема сбора информации заключается в том, что кредитные организации в установленные сроки и по определенной форме представляют статистическую отчетность в главные территориальные управления, а затем информация направляется в ЦБ РФ, где сводится по системе в целом'.

Эта система сбора информации по вертикали является достаточно трудоемкой и громоздкой, поэтому внедряются новые принципы сбора данных, позволяющие значительно сокращать сроки и трудоемкость работ при сохранении и обеспечении высокого качества статистического материала. Например, методы выборочного обследования кредитных организаций уже действуют в ЦБ РФ. Они позволяют в более сжатые сроки с меньшими затратами труда получать статистическую информацию, что повышает актуальность данных и аналитических разработок, выполняемых на этой основе.

Отчетность кредитных организаций можно условно подразделить на три вида:

бухгалтерскую отчетность;

статистическую отчетность;

общую финансовую отчетность.

Сбор современной банковской информации имеет две цели:

формирование национальной статистики;

сбор информации для осуществления надзора и контроля за деятельностью банков.

В соответствии с первой целью информация хотя и собирается в отдельных кредитных организациях, предназначена для анализа основных тенденций, происходящих в стране в целом или в ее регионах (не раскрывая информацию по отдельным банкам).

Данное направление работ акцентирует внимание на денежных агрегатах и ключевых показателях, необходимых для макроэкономического регулирования.

ЦБ РФ издает ежемесячные отчеты. Содержащаяся в них информация предназначена для формирования национальной статистики, соответствует стандартам и требованиям, предъявляемым Международным валютным фондом и другими международными организациями, а также правительственными органами.

В соответствии со второй целью информация собирается на основании нормативной финансовой отчетности на условиях соблюдения конфиденциальности для контроля за динамикой показателей эффективности работы конкретных банков.

Действует правило, что за раскрытие конфиденциальной информации возможно привлечение к судебной ответственности.

Сбор информации для осуществления надзора и контроля за деятельностью банков необходим для обеспечения стабильности национальных финансовых рынков, предупреждения и оказания помощи при возникновении трудностей в работе коммерческих банков.

Количество различных видов отчетности, представляемой кредитными организациями в территориальные учреждения ЦБ РФ и в ЦБ РФ и территориальными учреждениями ЦБ РФ в ЦБ РФ, периодически меняется. Например, после 14 декабря 1979 г. в банковской системе были предусмотрены 60 форм статистической отчетности различной периодичности.

После 18 декабря 1987 г. в банковской системе действовало 17 форм статистической отчетности. Одновременно были введены формы отчетности по отдельным направлениям банковской деятельности, например по валютному регулированию и пр.

Многочисленность нормативных документов затрудняла работу банков, связанную с составлением отчетности.

Введенные в действие с 1 января 1998 г. новые План счетов и Правила ведения учета в кредитных организациях, расположенных на территории Российской Федерации, потребовали пересмотра порядка составления статистической отчетности банками. Нескоординированность и децентрализация отчетности, разрозненность данных, дублирование показателей в различных формах отчетности, используемых разными подразделениями ЦБ РФ, искажения и недостоверность отчетных данных вызвали необходимость создания нового документа. В результате был разработан и введен новый единый нормативный документ по отчетности кредитных организаций.

Изменения в составе отчетности кредитных организаций были вызваны принципиально новой структурой Плана счетов бухгалтерского учета и детализацией отражения в балансе достаточно большого количества операций банков. Кроме того, по новому Плану счетов, с одной стороны, сокращено количество отчетности кредитных организаций, а с другой — изменено ее качественное наполнение.

В связи с введением нового Плана счетов ЦБ РФ провел большую работу по координации статистической отчетности. В результате

составлена схема потоков информации на двух уровнях банковской системы, а именно: между кредитными организациями и территориальными учреждениями ЦБ РФ, территориальными учреждениями ЦБ РФ и ЦБ РФ и внутри центрального аппарата;

систематизированы и сведены в единый документ все виды банковской отчетности.

В соответствии с новым Планом счетов бухгалтерского учета в банковской системе на основе Правил ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации (приказ ЦБ РФ от 18 июня 1997 г. № 61) и Правил ведения бухгалтерского учета в Банке России (приказ Банка России от 18 сентября 1997 г. № 02-398), были разработаны и утверждены указания Банка России «О порядке составления и представления отчетности кредитными организациями в ЦБ РФ» от 24 октября 1997 г. № 7-у и указания «О порядке составления и представления отчетности территориальными учреждениями Банка России в ЦБ РФ» от 14 ноября 1997 г. № 27-у.

В соответствии с указаниями отчетность в банковской системе обеспечивает получение необходимых данных для

проведения денежно-кредитной и валютной политики;

осуществления банковского надзора, валютного контроля и регулирования;

• составления платёжного баланса и т.п. Указания включают:

перечень форм отчетности кредитных организаций и учреждений Банка России;

порядок их заполнения;

периодичность и сроки представления в учреждения Банка России или в Банк России.

В плане организации сбора финансовой информации принципиальными являются:

требование достоверности отчетных данных;

полнота заполнения форм;

своевременность их представления;

обеспечение сопоставимости отчетных данных с показателями предыдущего отчетного периода.

В указаниях предусмотрены определенные меры воздействия к кредитным организациям за

непредставление отчетности;

неоднократные случаи нарушения сроков представления отчетности;

представление неполной или недостоверной информации (установленные ст. 75 Федерального закона «О Центральном банке Российской Федерации (Банке России)»).

Отчетность кредитных организаций включает пять основных разделов:

финансовая статистика;

денежно-кредитная статистика;

статистика платежного баланса;

статистика финансового рынка;

бюджетная статистика.

В первый раздел — «Финансовая статистика» — включены:

а) баланс кредитной организации в форме оборотной ведомости;

б) отчет о прибылях и убытках;

в) 24 формы финансовой отчетности, представляемые в соответствии с инструкцией Банка России «О составлении финансовой отчетности» от 1 октября 1997 г. № 17.

Приложения к инструкции «О составлении финансовой отчетности» содержат информацию:

о структуре активов, обязательств и собственных средств банка;

о рисках (в том числе кредитных);

о качестве кредитного портфеля;

о резервах на возможные потери по ссудам;

о процентных ставках;

о других показателях, характеризующих финансовое состояние банка.

Ко второму разделу - «Денежно-кредитная статистика» -отнесена следующая отчетность:

а) отчет о кассовых оборотах учреждений Банка России и кредитных организаций (в том числе и учреждений Сберегательного банка Российской Федерации);

б) сведения о кредитах и задолженности по кредитам, выданным заемщикам различных регионов, и размере привлеченных депозитов, содержащие информацию о территориальной структуре кредитных вложений, необходимую для анализа роли банков в экономике регионов Российской Федерации;

в) сведения об объеме средств, привлеченных кредитной организацией;

г) две формы отчетности по неплатежам.

В третий раздел — «Статистика платежного баланса» — включены две формы — отчет уполномоченного банка об иностранных операциях и приложение к нему об операциях между резидентами (кроме кредитных организаций) и нерезидентами, осуществленных через их счета в уполномоченном банке.

Эти формы и приложения к ней используются для составления платежного баланса, определения международной инвестиционной позиции банковской системы России.

Раздел четвертый— «Статистика финансового рынка» —включает:

а) отчет о движении наличной иностранной валюты и платежных документов в иностранной валюте, отчет о некоторых видах валютных операций используется в целях валютного регулирования и валютного контроля;

б) отчет уполномоченных банков о проведении конверсионных операций используется в целях банковского надзора, мониторинга конъюнктуры внутреннего валютного рынка, регулирования его ликвидности и контроля за валютными рисками уполномоченных банков — ведущих операторов межбанковского валютного рынка;

в) отчет о движении активов и пассивов кредитной организации драгоценных металлов введен с 1 января 1998 г. для сбора информации, необходимой для составления платежного баланса Российской Федерации, разработки валютной и денежно-кредитной политики, контроля за экспортными операциями кредитных: организаций с драгоценными металлами;

д) сведения о межбанковских кредитах и депозитах, сведения открытых корреспондентских счетах и остатках средств на них — отчетность, представляемая в рамках банковского надзора.

В пятый раздел — «Бюджетная статистика» — входят четыре нормы, касающиеся исполнения государственного бюджета:

отчет о кассовом исполнении федерального бюджета (оперативный, пятидневный и ежемесячный);

отчет об остатках средств на счетах по учету доходов федерального бюджета;

отчет об остатках средств на счетах местных органов власти;

отчет об остатках средств на счетах государственных внебюджетных фондов Российской Федерации.

В указания включен Перечень отчетности и другой информации, представляемой кредитными организациями и их филиалами в Центральный банк Российской Федерации. В перечне информация сгруппирована по срокам ее представления: ежедневная, пятидневная, ежедекадная, ежемесячная, ежеквартальная, полугодовая, ежегодная, а также поступающая в ЦБ РФ на нерегулярной основе.

К другим видам отчетности, перечисленным в перечне, относятся сведения, представляемые кредитными организациями в территориальные учреждения ЦБ РФ или непосредственно в ЦБ РФ, представление которых регламентируется различными нормативными документами ЦБ РФ.

В настоящее время в российской банковской системе, несмотря на проведенную работу, достаточно остро стоит проблема дальнейшего изменения и совершенствования существующих форм статистической отчетности.

Эти изменения должны учитывать меняющиеся современные экономические условия, требования международной практики, предусматривать введение новых форм статистической отчетности кредитных организаций России, новых методов организации сбора статистической информации.

Цель этих изменений состоит в том, чтобы обеспечить участников процесса более полной информацией, а также информационно-техническое взаимодействие Центрального банка Российской Федерации и Государственного комитета Российской Федерации по статистике.

Наряду с указанным должны быть решены проблемы координации статистических работ с другими министерствами, ведомствами и коммерческими структурами, в том числе и по вопросам, связанным со взаимным обменом информацией, в частности электронным способом и на ежедневной основе.

Положением об информационно-техническом взаимодействии в качестве основных целей и задач определены:

создание единого информационного пространства для повышения эффективности деятельности государственных органов в области регулирования экономики и обеспечения экономической безопасности России;

оптимизация информационных потоков;

упорядочение, систематизация и унификация технико-экономической информации;

обеспечение совместимости информационных ресурсов ЦБРФ и Госкомстата РФ;

организация обмена статистической и аналитической информацией;

создание условий для эффективной автоматизированной обработки данных.

В целях облегчения информационно-технического взаимодействия принято решение об использовании государственной системы классификации и кодирования технико-экономической и социальной информации для обеспечения единых принципов идентификации субъектов учета в создаваемых базах данных на основе действующих в этих двух организациях автоматизированных систем учета субъектов хозяйственной деятельности.

ЦБ РФ и Госкомстат РФ приняли на себя обязательства:

предоставлять на безвозмездной основе сводную статистическую информацию в соответствии с утвержденным перечнем;

осуществлять координацию работы территориальных органов по упорядочению взаимного представления статистической и аналитической информации на безвозмездной основе согласно заключенным договорам по информационно-техническому взаимодействию;

разрабатывать методологию и организацию взаимодействия баз данных;

уполномочены осуществлять ссылки в обязательном порядке на источник информации при использовании данных.

ЦБ РФ обязан:

открывать корреспондентские счета в системе расчетно-кассовых центров кредитной организации (филиалу) только при предъявлении ею информационного письма Главного межрегионального центра обработки и распространения статистической информации (ГМЦ) Госкомстата РФ или территориального органа государственной статистики с присвоенными ей кодами общероссийских классификаторов и подтверждении ее постановки на учет в составе Единого государственного регистра предприятий и организаций (ЕГРПО);

обеспечивать систематическое проведение работ по сверке информации о кредитных организациях, содержащейся в реестре банковской системы Российской Федерации (реестре) и ЕГРПО;

представлять органам государственной статистики имеющуюся информацию по объектам ЕГРПО (без права использования ее в коммерческих целях), за исключением показателей, являющихся конфиденциальной информацией ЦБ РФ.

Госкомстат РФ взял на себя обязательства представлять ЦБ РФ:

на безвозмездной основе общероссийские классификаторы, используемые Госкомстатом РФ для идентификации кредитных организаций;

на договорной основе другие общероссийские классификаторы;

информацию о юридических лицах, не относящихся к банковской системе, и их финансово-хозяйственной деятельности;

кредитным организациям (филиалам) информационные письма ГМЦ Госкомстата РФ или территориального органа государственной статистики об их учете в ЕГРПО и присваивать им коды общероссийских классификаторов или вносить изменения по данным о субъекте ЕГРПО; • проведение работы по сверке информации о кредитных организациях (филиалах), содержащейся в ЕГРПО и реестре, для обеспечения ее полноты и достоверности. В настоящее время ЦБ РФ совместно с Госкомстатом РФ, Минэкономики РФ, Минфином РФ, Государственным таможенным комитетом РФ, Госстандартом РФ и другими заинтересованными ведомствами активно проводит работу по созданию общероссийских классификаторов данных. Продолжается работа по созданию Общероссийского классификатора ценностей, Общероссийского классификатора финансовых активов, Общероссийского классификатора непроизведенных активов и др.

Таким образом, для руководства статистическим учетом и проведения различных статистических разработок по финансовым проблемам во многих министерствах и ведомствах имеются специальные отделы (секторы), которые координируют работу по статистике финансов внутри своего ведомства, разрабатывают и согласовывают с Госкомстатом РФ формы статистической отчетности, разрабатывают и анализируют статистические данные, поступающие как из Госкомстата РФ, так и из ведомственных организаций.

Проводимые мероприятия по совершенствованию организации государственных работ по сбору, анализу информации по статистике финансов позволяют обеспечить органы управления различных уровней необходимыми сведениями для принятия управленческих решений. В свою очередь, подробная и достоверная статистическая информация позволяет осуществить исследования, направленные на выявление тенденций, складывающихся в финансовой сфере, осуществить прогноз их развития.

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 2425; Нарушение авторских прав?; Мы поможем в написании вашей работы!