КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Основные подходы к оценке экономической эффективности проектов совершенствования системы и процесса управления персоналом

|

|

|

|

При оценке экономической эффективности проектов совершенствования системы и технологии управления персоналом (принятии решения об экономической целесообразности осуществления проекта, выборе лучшего варианта) могут быть использованы следующие обобщающие показатели.

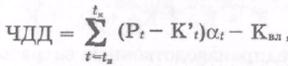

1. Чистый дисконтированный доход (ЧДД), или интегральный экономический эффект (Эиат), определяется как сумма текущих экономических эффектов за весь период, приведенная к начальному шагу (начальному году расчетного периода), или как превышение интегральных экономических результатов над интегральными затратами. Величина вычисляется по формуле:

где Р — экономические результаты осуществления мероприятий за расчетный период, руб.; К — затраты на осуществление мероприятий за расчетный период, руб.; t — начальный шаг (начальный год расчетного периода); tK — конечный шаг (конечный год расчетного периода); Pt — экономические результаты, достигаемые на t-м шаге (в t-м году расчетного периода), руб.; Kt — затраты, осуществляемые на t-м шаге (в t-м году расчетного периода), руб.; оц, — коэффициент дисконтирования (коэффициент приведения разновременных затрат и экономических результатов к расчетному году). На практике иногда используют модифицированную формулу определения ЧДД:

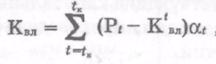

где К’t — затраты на t-м шаге при условии, что в них не входят капиталовложения, руб.; Квл — сумма дисконтированных капиталовложений, руб.

где Кtвл — капиталовложения на t-м шаге (в t-м году расчетного периода), руб.

Если ЧДД положителен, проект является экономически целесообразным и может рассматриваться вопрос о его принятии. Чем больше ЧДД, тем эффективнее проект.

|

|

|

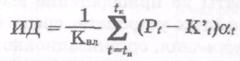

2. Индекс доходности (ИД) представляет собой отношение суммы приведенных доходов к величине капиталовложений и рассчитывается по следующей формуле:

3. Срок окупаемости (Ток) — минимальный временной интервал (от начала осуществления проекта), за пределами которого интегральный экономический эффект становится и в дальнейшем остается неотрицательным. Срок окупаемости определяется исходя из следующего условия:

где т — временной интервал, за пределами которого Эинт становится неотрицательным.

Затраты на совершенствование системы управления персоналом подразделяются на единовременные и текущие. Зачастую эти затраты значительны, поэтому их необходимо учитывать при оценке экономической эффективности совершенствования управления персоналом организации.

Единовременные затраты на совершенствование управления включают такие составляющие:

где Кy1 — предпроизводственные затраты; Кy2 — капитальные вложения в управление, связанные с внедрением мероприятий: Кy3 — сопутствующие капитальные вложения в производство, вызванные осуществлением мероприятий; Кy4 — сопутствующие капитальные вложения при использовании продукции, произведенной после осуществления мероприятий.

Предпроизводственные затраты (Кy1) состоят из затрат на научно-исследовательские работы, разработку и внедрение мероприятий по совершенствованию управления персоналом.

Капитальные вложения в управление, связанные с внедрением мероприятий (Кy2), определяются по формуле:

где Ктсу — затраты на приобретение вычислительной техники, периферийных устройств, средств связи, вспомогательного оборудования, организационной техники (определяются по прейскурантным ценам); Ктни — затраты на транспортировку, монтаж, наладку и пуск технических средств управления (применительно к ЭВМ принимаются равными 10% стоимости ЭВМ для укрупненных расчетов); Ки — затраты на покупку производственно-хозяйственного инвентаря (определяются по прейскурантным ценам); Ксрз — затраты на строительство и реконструкцию зданий, сооружений и помещений, связанных с мероприятиями по совершенствованию управления персоналом, которые равны СПН (где С — стоимость 1 м3 здания, помещения, руб.; П — площадь здания, помещения, м2; Н — высота этажа здания, помещения, м); Кпк — затраты на переподготовку и повышение квалификации работников управления для работы в условиях после внедрения мероприятий.

|

|

|

Характеристика экономических и социальных результатов совершенствования системы и технологии управления персоналом представлена в таблицах (по данным «Управление персоналом организации» под ред. А.Я. Кибанова, М., 2002 г.) (См. практикум)

|

|

|

|

|

Дата добавления: 2014-01-03; Просмотров: 484; Нарушение авторских прав?; Мы поможем в написании вашей работы!