КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Введение. В формировании и развитии экономической структуры современного общества, ведущую и определяющую роль играет государственное регулирование

|

|

|

|

В формировании и развитии экономической структуры современного общества, ведущую и определяющую роль играет государственное регулирование, осуществляемое в рамках избранной властью экономической политики. Одним из наиболее важных механизмов, позволяющих государству осуществлять экономическое и социальное регулирование, является финансовая система общества, главное звено которой – бюджетная система. Именно посредством финансовой системы государство образует централизованные и воздействует на формирование децентрализованных фондов денежных средств, обеспечивая возможность выполнения возложенных на государственные органы функций.

Политическая ситуация в Чеченской Республике(далее Республика), с учетом наведения конституционного порядка в девяностых годах, не могли не затронуть сферу государственных финансов, и, в первую очередь, бюджетную систему республики. Государственный бюджет, являясь главным средством мобилизации и расходования ресурсов государства, дает политическую власть и реальную возможность воздействовать на экономику, финансировать ее структурную перестройку, стимулировать развитие приоритетных секторов экономики, обеспечивать социальную поддержку наименее защищенным слоям населения. В связи с этим изучение бюджетной системы, бюджетного процесса, правовых основ и реальной практики формирования и функционирования бюджетного механизма в регионе обрело в настоящее время особую актуальность.

Очевидно, что успех экономического реформирования в республике в большой степени зависит от того, в каких направлениях пойдет преобразование финансовой системы общества, насколько бюджетная политика государства будет отвечать требованиям времени.

|

|

|

Цель дипломной работы заключается в правовом и практическом исследовании бюджетной системы и выявлении наиболее значительных проблем в функционировании бюджетного механизма и рассмотрение возможных путей их решения и повышения эффективности управления средствами бюджета на примере бюджета субъекта (бюджетной системы и бюджетного процесса) Чеченской Республики.

В рамках данной работы необходимо рассмотреть действующую бюджетную систему Республики, выявить ее недостатки и разработать схему бюджетной системы. Для этого в рамках данной работы необходимо решить следующие задачи:

· определить объем функционирования бюджетной системы;

· определить расходную часть консолидированного бюджета;

· провести анализ доходов и расходов бюджета;

· разработать предложения по совершенствованию бюджетной системы;

Объектом исследования дипломной работы является бюджетная система Чеченской Республики.

Предмет исследования является функционирование бюджетной системы и пути повышения эффективности управления бюджетом.

Глава 1. Теоретические аспекты формирования бюджетов субъектов Российской Федерации.

1.1.Экономические особенности формирования бюджетов субъектов Российской Федерации: доходы, расходы.

Бюджет субъекта Российской Федерации – это совокупность экономических отношений, которые возникают в связи с формированием и распределением бюджета как денежного фонда субъекта Российской Федерации.

Каждый субъект Российской Федерации имеет собственный бюджет и бюджет территориального государственного внебюджетного фонда. Бюджет субъекта Российской Федерации (региональный бюджет) и бюджет территориального государственного внебюджетного фонда предназначены для исполнения расходных обязательств субъекта Российской Федерации.

|

|

|

Использование органами государственной власти субъектов Российской Федерации иных форм образования и расходования денежных средств для исполнения расходных обязательств субъектов Российской Федерации не допускается.

Бюджет является одной из основополагающих финансово-правовых категорий. В настоящее время отсутствуют единые подходы к определению понятия «бюджет». Разные авторы по-своему выделяют характерные черты и функции бюджета. На мой взгляд, сложность определения сущности бюджета связана с тем, что данный термин используется для обозначения различных по своей природе явлений.

Бюджет следует рассматривать в трех аспектах: экономическом, материальном и правовом..

Бюджет в экономике – это роспись доходов и расходов субъектов хозяйствования на определенный период времени. Также в экономическом смысле под бюджетом понимают централизованный в определенных масштабах денежный фонд, который находится в распоряжении органа, наделенного властными полномочиями.

Материальная сущность бюджета видна из его характеристик как экономической категории. Как экономическая категория бюджет обусловлен тем, что выполнение социальной, политической и экономической функций любого государства объективно требует финансовых ресурсов, а удовлетворяются государственные потребности в денежной форме [31]. Д. Боголепов под бюджетом понимал " прежде всего, совокупность доходов и расходов в течение определенного периода времени выраженные в цифрах план ведения государственного хозяйства, установленный на предстоящий бюджетный период, и закон, на основании которого собираются доходы и производятся расходы"[33]. Как нам известно, сущность любой категории, в том числе и бюджета, проявляется в ее функциях. Бюджет является наиболее широкой финансово-экономической категорией. Поэтому ему присущи все функции, принадлежащие финансам:

– перераспределение валового внутреннего продукта;

– государственное регулирование и стимулирование экономики;

– финансовое обеспечение бюджетной сферы и осуществление социальной политики государства;

– контроль за образованием и использованием централизованных фондов денежных средств.

С правовой точки зрения, бюджет – форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления (ст. 6 БК РФ). В то же время бюджет в Российской Федерации является законом, то есть подкрепляется силой государства и является обязательным для исполнения.

Бюджет является публично-правовой категорией, имеет нормативное закрепление и служит для выражения исключительно государственных интересов и интересов муниципального образования.[2]

|

|

|

О.Н. Горбунова указывает, что "некоторые люди ошибочно представляют бюджет как некое денежное хранилище. На самом деле бюджет можно представить как форму оперативного направления денежных средств на определенные цели. Причем форма, которой придали режим закона" [30]. "Под бюджетом разумеется план ведения государственного хозяйства на данный период времени" [34], - писал И.Х. Озеров.

Таким образом, можно определить, что бюджет – это публичные экономические отношения, опосредующие процесс образования, распределения и использования централизованного денежного фонда определенного государственно-территориального или муниципального образования, находящегося в распоряжении органов государственной власти или местного самоуправления, предназначенного для финансирования общих задач территории и являющегося основным финансовым планом, утверждаемым соответствующим законодательным (представительным) органом в правовой форме. Однако надо иметь в виду, что в статье 6 БК РФ дано экономически акцентированное понятие бюджета как формы образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления..

Бюджет субъекта Российской Федерации и свод бюджетов муниципальных образований, входящих в состав субъекта Российской Федерации (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет субъекта Российской Федерации.

Доходы бюджета выражают экономические отношения, возникающие в процессе формирования централизованного общегосударственного фонда денежных средств. В финансово-энциклопедическом словаре доходы бюджета определяются по экономическому содержанию или по материально-вещественному воплощению.

|

|

|

В экономической литературе представлены разные определения понятия "доходы бюджета". Так понятие «доходы бюджета» рассматриваются по экономическому содержанию и по материально-вещественному воплощению.

По экономическому содержанию доходы бюджета рассматривают такие экономисты как Годин А.М., Литовченко В.П., Видяпин В.И, Грязнов А.В., Маркин Е.В. Согласно этим авторам доходы бюджета - это денежные отношения, возникающие у государства (в лице уполномоченных на это органов) с юридическими и физическими лицами в процессе формирования бюджетного фонда страны, а также бюджетных фондов государственных и административно-территориальных образований. Формой проявления этих отношений служат различные виды платежей предприятий, организаций, граждан, мобилизуемых в распоряжение публичных органов власти. По материальному воплощению доходы бюджета рассматривают Александров И.М., Поляк Г.Б., Врублевский А.В., Романовский М.В.[31][32] Они дают следующие определение доходов: доходы бюджета - это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с действующим в стране законодательством в распоряжение федеральных и региональных органов государственной власти и органов местного самоуправления.

Бюджетный Кодекс Российской Федерации (далее - БК РФ) определяет доходы бюджета как "доходы бюджета - это поступающие в бюджет денежные средства, за исключением средств, являющихся в соответствии с БК источниками финансирования дефицита бюджета" (ст. 6).[2]

О расходах бюджетов субъектов Российской Федерации также можно говорить в материальном, экономическом и правовом смыслах. В материальном смысле расходы бюджета субъекта Российской Федерации – это денежные средства, выделяемые из бюджета субъекта Российской Федерации на финансовое обеспечение задач и функций субъекта Российской Федерации.[31] В экономическом смысле расходы бюджета субъекта Российской Федерации представляют собой отношения, возникающие в процессе распределения бюджета как централизованного фонда данного субъекта. Здесь речь идет об особой разновидности экономических отношений – отношениях по расходованию бюджета как централизованного фонда денежных средств субъекта Российской Федерации, расходных бюджетных отношениях.[35] С экономической точки зрения данные отношения, будучи разновидностью финансовых отношений, носят характер распределительных отношений. В правовом смысле расходы бюджета субъекта Российской Федерации представляют собой часть бюджета как финансово-планового акта, а именно расходную часть бюджета. Известно, что бюджет состоит из двух частей: доходной и расходной. В этом смысле правовой акт об утверждении бюджета представляет собой роспись доходов и расходов субъекта Российской Федерации. Бюджет, будучи оформленным в виде правового акта, придает экономическим отношениям по расходованию бюджета субъекта Российской Федерации (расходным бюджетным отношениям) характер правовых отношений.

Различаются два вида экономических финансовых отношений:

Приходные - отношения опосредуют движение денежных средств от плательщиков в бюджет и выражают его формирование как денежного фонда. Как сторона этого отношения субъект Российской Федерации выступает в качестве получателя денежных средств. Примером могут служить налоговые отношения, которые выражают одностороннее движение стоимости в денежной форме от плательщика в бюджет субъекта Российской Федерации, не сопряженное встречным движением стоимости в товарной форме.

Расходные - экономические отношения выражают расходование (распределение) бюджета и выражают движение денежных средств из бюджета к получателю бюджетных средств. Как сторона данного отношения субъект Российской Федерации выступает в качестве поставщика денежных средств.

Доходы субъектов Российской Федерации подразделяются:

ü налоговые

ü неналоговые.

Налоговые доходы бюджетов субъектов Российской Федерации

В соответствии со статьей 56 Бюджетного кодекса Российской Федерации (далее БК РФ) в бюджеты субъектов Российской Федерации подлежат зачислению налоговые доходы от следующих региональных налогов:

·  налог на имущество организаций;

налог на имущество организаций;

· налог на игорный бизнес; по нормативу 100%

· транспортный налог

Кроме того в бюджеты субъектов Российской Федерации подлежат зачислению налоговые доходы от следующих федеральных налогов и сборов, в том числе предусмотренных специальными налоговыми режимами налогов: налога на прибыль организаций по ставке, установленной для зачисления указанного налога в бюджеты субъектов Российской Федерации; налога на прибыль организаций при выполнении соглашений о разделе продукции, заключенных до вступления в силу Федерального закона "О соглашениях о разделе продукции" и не предусматривающих специальных налоговых ставок для зачисления указанного налога в федеральный бюджет и бюджеты субъектов Российской Федерации, - по нормативу 80 процентов(см. таблицу 1)[4].

Таблица 1.

«Налоговые доходы бюджетов субъектов Российской Федерации»

| % | Категория взимаемого налога. |

| платежи за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (за исключением газа горючего природного | |

| единый сельскохозяйственный налог | |

| акцизы на спирт этиловый из пищевого сырья; акцизы на спиртосодержащую продукцию | |

| налог на добычу полезных ископаемых (за исключением полезных ископаемых в виде углеводородного сырья, природных алмазов и общераспространенных полезных ископаемых | |

| налог на доходы физических лиц | |

| сбор за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) сбор за пользование объектами водных биологических ресурсов | |

| налог, взимаемый в виде стоимости патента в связи с применением упрощенной системы налогообложения | |

| акцизы на автомобильный бензин, прямогонный бензин, дизельное топливо, моторные масла для дизельных и карбюраторных (инжекторных) двигателей акцизы на алкогольную продукцию акцизы на пиво налог на добычу общераспространенных полезных ископаемых налог на добычу полезных ископаемых в виде природных алмазов сбор за пользование объектами животного мира государственная пошлина |

Неналоговые доходы бюджетов субъектов Российской Федерации

Неналоговые доходы бюджетов субъектов Российской Федерации формируются в соответствии со статьями 41, 42, 46 БК РФ, включает в себя(см.таблицу 2):

Таблица 2

«Неналоговые доходы бюджетов субъектов Российской Федерации»

| % | Категория взимаемого налога. |

| - доходов от передачи в аренду земельных участков, государственная собственность на которые не разграничена и которые расположены в границах городских округов, а также средств от продажи права на заключение договоров аренды указанных земельных участков - доходов от продажи земельных участков, государственная собственность на которые не разграничена и которые расположены в границах городских округов; | |

| платы за негативное воздействие на окружающую среду | |

| - отходов от продажи земельных участков, которые находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации, передачи в аренду таких земельных участков, продажи прав на заключение договоров аренды таких земельных участков - доходов от продажи объектов недвижимого имущества одновременно с занятыми такими объектами недвижимого имущества земельными участками, которые находятся в федеральной собственности и осуществление полномочий Российской Федерации по управлению и распоряжению которыми передано органам государственной власти субъектов Российской Федерации | |

| - платы за пользование водными объектами, находящимися в собственности субъектов Российской Федерации - разовые платежи за пользование недрами при наступлении определенных событий, оговоренных в лицензии (бонусы), по участкам недр, содержащих месторождения природных алмазов - доходы от использования имущества, находящегося в государственной собственности субъектов Российской Федерации, за исключением - имущества автономных учреждений субъектов Российской Федерации, а также имущества государственных унитарных предприятий субъектов Российской Федерации, в том числе казенных. - декларационные платежи - сборы за выдачу лицензий на розничную продажу алкогольной продукции, выдаваемых органами исполнительной власти субъектов Российской Федерации - доходы от продажи имущества (кроме акций и иных форм участия в капитале), находящегося в государственной собственности субъектов Российской Федерации, доходов от платных услуг, оказываемых бюджетными учреждениями субъектов Российской Федерации; - части прибыли унитарных предприятий, созданных субъектами Российской Федерации, остающейся после уплаты налогов и иных обязательных платежей в бюджет, - в размерах, определяемых в порядке, установленном законами субъектов Российской Федерации; - платы за использование лесов в части, превышающей минимальный размер арендной платы и минимальный размер платы по договору купли-продажи лесных насаждений. - Федеральный закон от 26.04.2007 N 63-ФЗ; |

Расходные обязательства субъекта Российской Федерации

Согласно статье 85 БК РФ расходные обязательства субъекта Российской Федерации возникают в результате:

Основные направления использования средств региональных бюджетов:

· обеспечение функционирования органов законодательной (представительной) и исполнительной власти субъектов Российской Федерации;

· обслуживание и погашение государственного долга субъектов Российской Федерации;

· проведение выборов и референдумов субъектов Российской Федерации;

· обеспечение реализации региональных целевых программ;

· осуществление международных и внешнеэкономических связей субъектов Российской Федерации;

· содержание и развитие предприятий, учреждений и организаций, находящихся в ведении органов государственной власти субъектов Российской Федерации;

· оказание финансовой помощи местным бюджетам;

· компенсация дополнительных расходов, возникших в результате решений, принятых органами государственной власти субъектов Российской Федерации, приводящих к увеличению бюджетных расходов или уменьшению бюджетных доходов местных бюджетов.[2]

Законы субъекта Российской Федерации, предусматривающие предоставление местным бюджетам субвенций из бюджета субъекта Российской Федерации, должны содержать порядок расчета нормативов для определения общего объема субвенций на исполнение соответствующих расходных обязательств муниципальных образований и ежегодно вводиться в действие законом субъекта Российской Федерации о бюджете субъекта Российской Федерации при условии утверждения данным законом соответствующих субвенций местным бюджетам.

Расходные обязательства субъекта Российской Федерации устанавливаются законами и (или) иными нормативными правовыми актами органов государственной власти субъекта Российской Федерации в соответствии с федеральными законами и (или) нормативными правовыми актами Президента Российской Федерации и Правительства Российской Федерации и исполняются за счет и в пределах субвенций из федерального бюджета, предоставляемых бюджетам субъектов Российской Федерации в порядке, предусмотренном статьей 133 БК РФ.

В случае, если в субъекте Российской Федерации превышены нормативы, используемые в методиках расчета соответствующих субвенций, финансовое обеспечение дополнительных расходов, необходимых для полного исполнения указанных расходных обязательств субъекта Российской Федерации, осуществляется за счет собственных доходов и источников финансирования дефицита бюджета субъекта Российской Федерации[4].

Органы государственной власти субъекта Российской Федерации не вправе устанавливать и исполнять расходные обязательства, связанные с решением вопросов, отнесенных к компетенции федеральных органов государственной власти, за исключением случаев, установленных федеральными законами.

Органы государственной власти субъекта Российской Федерации вправе устанавливать и исполнять расходные обязательства, связанные с решением вопросов, не отнесенных к компетенции федеральных органов государственной власти, органов местного самоуправления и не исключенных из компетенции органов государственной власти субъекта Российской Федерации федеральными законами, законами субъекта Российской Федерации, только при наличии соответствующих средств бюджета субъекта Российской Федерации (за исключением межбюджетных трансфертов).

1.2 Бюджетный процесс и его особенности на региональном уровне: (основы составления, внешней проверки, рассмотрения и утверждения бюджетной отчетности, а также ответственность за нарушение законодательства)

Бюджетный процессв субъекте Российской Федерации – это регламентируемая нормами бюджетного права деятельность органов государственной власти субъекта Российской Федерации, а также других участников бюджетного процесса по составлению, рассмотрению, утверждению и исполнению бюджета субъекта Российской Федерации, контролю за его исполнением, а также по заключению данного бюджета.[39]

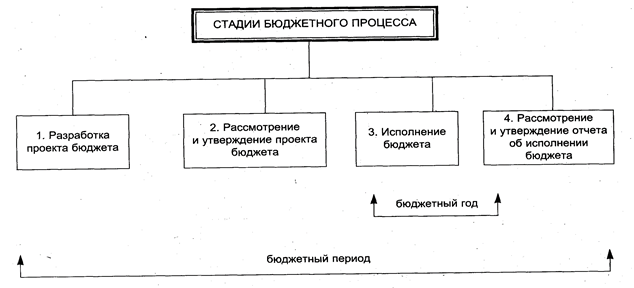

Объектомбюджетного процесса выступает бюджет как разновидность финансово-планового акта, при понимании бюджета в его правовом значении. В этом смысле бюджет субъекта Российской Федерации представляет собой роспись доходов и расходов централизованного денежного фонда субъекта Российской Федерации. А поскольку правовой формойбюджета субъекта Российской Федерации выступает закон субъекта Российской Федерации, то применительно к бюджетному процессу речь идет о разработке, принятии и исполнении правового акта о бюджете как основном финансовом плане субъекта РФ. Стадии бюджетного процесса(см.Рис.1)::

Рисунок 1 «Стадии бюджетного процесса»

Так, составление бюджета в практическом плане означает разработку проекта закона субъекта Российской Федерации о бюджете;

рассмотрение и утверждение бюджета выражается в форме принятия этого закона;

исполнение бюджета есть исполнение закона о бюджете.

Бюджетный процесс в субъекте Российской Федерации осуществляется на определенных принципах(см.Рис.2). К числу этих принципов можно отнести:

Бюджетный процесс в субъекте Российской Федерации осуществляется на определенных принципах(см.Рис.2). К числу этих принципов можно отнести:

Бюджетная система Российской Федерации основана на принципах:

· единства бюджетной системы Российской Федерации

· разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации;

· самостоятельности бюджетов

· равенства бюджетных прав субъектов Российской Федерации, муниципальных образований

· дефицитов бюджетов

· сбалансированности бюджета

· результативности и эффективности использования бюджетных средств

· общего (совокупного) покрытия расходов бюджетов

· прозрачности (открытости)

· достоверности бюджета

· адресности и целевого характера бюджетных средств

· подведомственности расходов бюджетов

· единства кассы.

· полноты отражения доходов, расходов и источников финансирования.

1. Принцип единства бюджетной системы Российской Федерации

Принцип единства бюджетной системы Российской Федерации означает единство бюджетного законодательства Российской Федерации, принципов организации и функционирования бюджетной системы Российской Федерации, форм бюджетной документации и бюджетной отчетности, бюджетной классификации бюджетной системы Российской Федерации, санкций за нарушение бюджетного законодательства Российской Федерации, единый порядок установления и исполнения расходных обязательств, формирования доходов и осуществления расходов бюджетов бюджетной системы Российской Федерации, ведения бюджетного учета и составления бюджетной отчетности бюджетов бюджетной системы Российской Федерации и бюджетных учреждений, единство порядка исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы Российской Федерации.[34]

2. Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации

Принцип разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации означает закрепление в соответствии с законодательством Российской Федерации доходов, расходов и источников финансирования дефицитов бюджетов за бюджетами бюджетной системы Российской Федерации, а также определение полномочий органов государственной власти (органов местного самоуправления) и органов управления государственными внебюджетными фондами по формированию доходов бюджетов, источников финансирования дефицитов бюджетов и установлению и исполнению расходных обязательств публично-правовых образований.

Органы государственной власти (органы местного самоуправления) и органы управления государственными внебюджетными фондами не вправе налагать на юридические и физические лица не предусмотренные законодательством Российской Федерации финансовые и иные обязательства по обеспечению выполнения своих полномочий.

3. Принцип самостоятельности бюджетов

Принцип самостоятельности бюджетов означает:

право и обязанность органов государственной власти и органов местного самоуправления самостоятельно обеспечивать сбалансированность соответствующих бюджетов и эффективность использования бюджетных средств;

право и обязанность органов государственной власти и органов местного самоуправления самостоятельно осуществлять бюджетный процесс, за исключением случаев, предусмотренных настоящим Кодексом;

право органов государственной власти и органов местного самоуправления устанавливать в соответствии с законодательством Российской Федерации о налогах и сборах налоги и сборы, доходы от которых подлежат зачислению в соответствующие бюджеты бюджетной системы Российской Федерации;

право органов государственной власти и органов местного самоуправления в соответствии с настоящим Кодексом самостоятельно определять формы и направления расходования средств бюджетов (за исключением расходов, финансовое обеспечение которых осуществляется за счет межбюджетных субсидий и субвенций из других бюджетов бюджетной системы Российской Федерации);

недопустимость установления расходных обязательств, подлежащих исполнению за счет доходов и источников финансирования дефицитов других бюджетов бюджетной системы Российской Федерации, а также расходных обязательств, подлежащих исполнению одновременно за счет средств двух и более бюджетов бюджетной системы Российской Федерации, за счет средств консолидированных бюджетов или без определения бюджета, за счет средств которого должно осуществляться исполнение соответствующих расходных обязательств;

право органов государственной власти и органов местного самоуправления предоставлять средства из бюджета на исполнение расходных обязательств, устанавливаемых иными органами государственной власти и органами местного самоуправления, исключительно в форме межбюджетных трансфертов;

недопустимость введения в действие в течение текущего финансового года органами государственной власти и органами местного самоуправления изменений бюджетного законодательства Российской Федерации и (или) законодательства о налогах и сборах, законодательства о других обязательных платежах, приводящих к увеличению расходов и (или) снижению доходов других бюджетов бюджетной системы Российской Федерации без внесения изменений в законы (решения) о соответствующих бюджетах, предусматривающих компенсацию увеличения расходов, снижения доходов;

недопустимость изъятия дополнительных доходов, экономии по расходам бюджетов, полученных в результате эффективного исполнения бюджетов.[32]

4. Принцип равенства бюджетных прав субъектов Российской Федерации, муниципальных образований

Принцип равенства бюджетных прав субъектов Российской Федерации, муниципальных образований означает определение бюджетных полномочий органов государственной власти субъектов Российской Федерации и органов местного самоуправления, установление и исполнение расходных обязательств, формирование налоговых и неналоговых доходов бюджетов субъектов Российской Федерации и местных бюджетов, определение объема, форм и порядка предоставления межбюджетных трансфертов в соответствии с едиными принципами и требованиями, установленными настоящим Кодексом.

Договоры и соглашения между органами государственной власти Российской Федерации и органами государственной власти субъектов Российской Федерации, органами государственной власти и органами местного самоуправления, не соответствующие настоящему Кодексу, являются недействительными.

5. Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов

Принцип полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов означает, что все доходы, расходы и источники финансирования дефицитов бюджетов в обязательном порядке и в полном объеме отражаются в соответствующих бюджетах.

6. Принцип сбалансированности бюджета

Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений источников финансирования его дефицита, уменьшенных на суммы выплат из бюджета, связанных с источниками финансирования дефицита бюджета и изменением остатков на счетах по учету средств бюджетов.

При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размера дефицита бюджета.

7. Принцип результативности и эффективности использования бюджетных средств

Принцип результативности и эффективности использования бюджетных средств означает, что при составлении и исполнении бюджетов участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

8. Принцип общего (совокупного) покрытия расходов бюджетов

Принцип общего (совокупного) покрытия расходов бюджетов означает, что расходы бюджета не могут быть увязаны с определенными доходами бюджета и источниками финансирования дефицита бюджета, если иное не предусмотрено законом (решением) о бюджете в части, касающейся:

субвенций и субсидий, полученных из других бюджетов бюджетной системы Российской Федерации;

средств целевых иностранных кредитов (заимствований);

добровольных взносов, пожертвований, средств самообложения граждан;

расходов бюджета, осуществляемых в соответствии с международными договорами (соглашениями) с участием Российской Федерации;

расходов бюджета, осуществляемых за пределами территории Российской Федерации;

отдельных видов неналоговых доходов, предлагаемых к введению (отражению в бюджете) начиная с очередного финансового года.

9. Принцип прозрачности (открытости)

Принцип прозрачности (открытости) означает:

обязательное опубликование в средствах массовой информации утвержденных бюджетов и отчетов об их исполнении, полноту представления информации о ходе исполнения бюджетов, а также доступность иных сведений о бюджетах по решению законодательных (представительных) органов государственной власти, представительных органов муниципальных образований;

обязательную открытость для общества и средств массовой информации проектов бюджетов, внесенных в законодательные (представительные) органы государственной власти (представительные органы муниципальных образований), процедур рассмотрения и принятия решений по проектам бюджетов, в том числе по вопросам, вызывающим разногласия либо внутри законодательного (представительного) органа государственной власти (представительного органа муниципального образования), либо между законодательным (представительным) органом государственной власти (представительным органом муниципального образования) и исполнительным органом государственной власти (местной администрацией);

стабильность и (или) преемственность бюджетной классификации Российской Федерации, а также обеспечение сопоставимости показателей бюджета отчетного, текущего и очередного финансового года (очередного финансового года и планового периода).

Секретные статьи могут утверждаться только в составе федерального бюджета.

10. Принцип достоверности бюджета

Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

11. Принцип адресности и целевого характера бюджетных средств

Принцип адресности и целевого характера бюджетных средств означает, что бюджетные ассигнования и лимиты бюджетных обязательств доводятся до конкретных получателей бюджетных средств с указанием цели их использования.

12. Принцип подведомственности расходов бюджетов

Принцип подведомственности расходов бюджетов означает, что получатели бюджетных средств вправе получать бюджетные ассигнования и лимиты бюджетных обязательств только от главного распорядителя (распорядителя) бюджетных средств, в ведении которого они находятся.

Главные распорядители (распорядители) бюджетных средств не вправе распределять бюджетные ассигнования и лимиты бюджетных обязательств распорядителям и получателям бюджетных средств, не включенным в перечень подведомственных им распорядителей и получателей бюджетных средств в соответствии со статьей 158 Бюджетного Кодекса Российской Федерации.

Распорядитель и получатель бюджетных средств могут быть включены в перечень подведомственных распорядителей и получателей бюджетных средств только одного главного распорядителя бюджетных средств.

Подведомственность получателя бюджетных средств главному распорядителю (распорядителю) бюджетных средств возникает в силу закона, нормативного правового акта Президента Российской Федерации, Правительства Российской Федерации, высшего исполнительного органа государственной власти субъекта Российской Федерации, местной администрации.

13. Принцип единства кассы

Принцип единства кассы означает зачисление всех кассовых поступлений и осуществление всех кассовых выплат с единого счета бюджета, за исключением операций по исполнению бюджетов, осуществляемых в соответствии с нормативными правовыми актами органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации, муниципальными правовыми актами органов местного самоуправления за пределами территории соответственно Российской Федерации, субъекта Российской Федерации, муниципального образования, а также операций, осуществляемых в соответствии с валютным законодательством Российской Федерации.

В практике бюджетного планирования встречаются два понятия: «бюджетный год» (или «финансовый год») и «бюджетный период» (или «бюджетный цикл»).

Бюджетный год - отрезок времени, в течение которого исполняется бюджет – основной финансовый план государства. В большинстве стран бюджетный год совпадает с календарным годом, т. е. длится с 1 января по 31 декабря включительно.

Бюджетный период – отрезок времени, охватывающий все стадии бюджетного планирования. Длится бюджетный период около трех лет.

Бюджетный период состоит и определенных стадий.

Обычно выделяют четыре стадии бюджетного процесса, а именно:

1)составление проекта бюджета;

2) рассмотрение и утверждение бюджета;

3)исполнение бюджета;

4) заключение бюджета

На всех стадиях бюджетного процесса осуществляется бюджетныйконтроль.

Бюджетный контроль - составная часть государственного финансового контроля, посредством которого в процессе составления проекта бюджета, его рассмотрения и составления отчета о его исполнении проверяется образование, распределение и использование бюджетных средств.

|

|

|

|

|

Дата добавления: 2015-07-13; Просмотров: 1762; Нарушение авторских прав?; Мы поможем в написании вашей работы!