КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Введение 3 страница. Плата за загрязнение окружающей природной среды в размерах, не превышающих установленные природопользователю предельно допустимые нормативы выбросов

Плата за загрязнение окружающей природной среды в размерах, не превышающих установленные природопользователю предельно допустимые нормативы выбросов, сбросов загрязняющих веществ, уровни вредного воздействия, определяется путем умножения соответствующих ставок платы за величину указанных видов загрязнения и суммирования полученных произведений по видам загрязнения. Полученную сумму необходимо скорректировать на коэффициент индексации к нормативам платы, установленным Правительством Российской Федерации в 2003г., в 2015г. он равен 2,45, и коэффициент, учитывающий экологические факторы (состояние атмосферного воздуха и почвы), который устанавливается отдельно по территориям экономических районов Российской Федерации, в Поволжском экономическом районе он равен 1,9.

Исходя из данных таблицы 2.2.1. видно, что в 1 квартале 2015 года ООО «УЭТП-НКНХ» не превысило предельно допустимые нормативы выбросов, поэтому рассчитаем плату за загрязнение окружающей природной среды в размерах, не превышающих установленные природопользователю предельно допустимые нормативы выбросов.

Таблица 2.2.2.

Расчет платы ООО «УЭТП-НКНХ» за загрязнение окружающей природной среды в размерах, не превышающих установленные предельно допустимые нормативы выбросов за 1 квартал 2015 года

| Наименование вредных веществ, выбрасываемых в атмосферу | Количество за отчетный период, тн | Нормативы платы за выброс 1 тонны загрязняющих веществ в пределах нормы, руб. | Сумма платы за выбросы, руб. |

| Этилен | 4,349250 | 295,75 | |

| Пропилен | 6,926850 | 0,6 | 4,16 |

| Азота диоксид | 0,229315 | 11,92 | |

| Азота оксид | 0,037233 | 1,3 |

Продолжение таблицы 2.2.2.

| Серы диоксид | 0,000888 | 0,02 | |

| Углерода оксид | 1,910959 | 0,6 | 1,15 |

| Метан | 0,047762 | 2,39 | |

| Гидроаэрозоль оборотной воды с добавлением ингибитора 4К-ЛИГНО-ф | 0,001462 | 0,04 | |

| Взвешенные вещества | 0,010462 | 13,7 | 0,14 |

| Кальций карбонат | 0,285128 | 7,3 | 2,08 |

| Аммиак | 0,000398 | 0,02 | |

| Итого | 318,97 | ||

| Итого с учетом коэффициента индексации к нормативам платы (2,45) | 781,48 | ||

| Итого с учетом коэффициента, учитывающего экологические факторы (1,9) | 1484,81 |

Таким образом, как видно из таблицы 2.2.2. размер платы ООО «УЭТП-НКНХ» за загрязнение окружающей природной среды в размерах, не превышающих установленные предельно допустимые нормативы выбросов за 1 квартал 2015 года составил 1 484,81 рублей.

Расчет платы за загрязнение окружающей природной среды в ООО «УЭТП-НКНХ» подготавливается инженером производственно-технического отдела в программе «Модуль природопользователя». Он осуществляет ввод данных по каждому виду выброса непосредственно в таблицу программы «Модуль природопользователя». Затем инженер нажимает кнопку «Сформировать форму расчета платы в Excel» и формирует отчет в excel-файле, распечатывает и согласовывает его с начальником производственно-технического отдела и главным инженером.

ООО «УЭТП-НКНХ» представляет расчет платы за негативное воздействие на окружающую среду не позднее 20 числа месяца, следующего за истекшим отчетным кварталом в 1 экземпляре в территориальный орган Росприроднадзора по местонахождению в электронном виде по телекоммуникационным каналам связи. Для этого инженер в программе «Модуль природопользователя» нажимает на кнопку «Выгрузить расчет для передачи в Росприроднадзор» и формировует xml-файл с расчетом платы, подписывает его электронной цифровой подписью, после чего данный файл отправляется в территориальный орган Росприроднадзора по месту регистрации ООО «УЭТП-НКНХ».

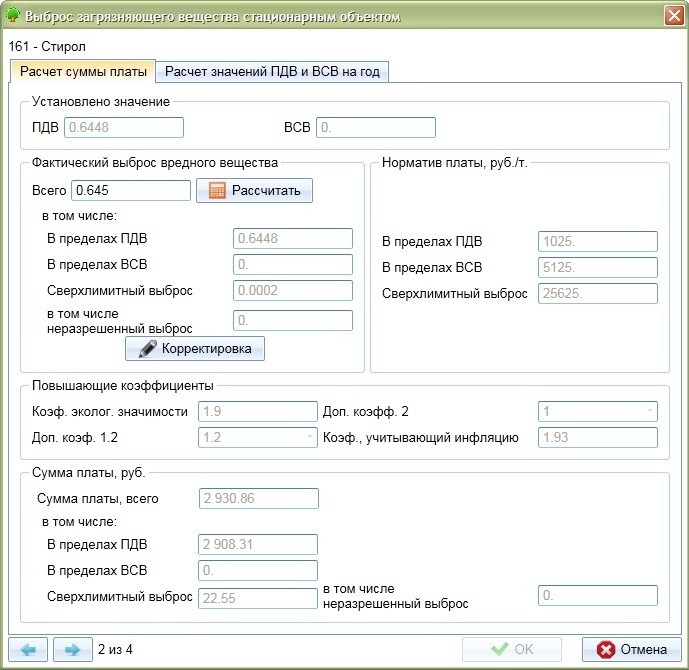

Рис. 2.2.1.Форма расчета платы по конкретному загрязняющему веществу ООО «УЭТП-НКНХ» в программе «Модуль природопользователя»

Копия расчёта платы по выбросам загрязняющих веществ от стационарных источников на бумажном носителе за подписью ответственных лиц передается в бухгалтерию для отражения в бухгалтерском учете.

Рис 2.2.2. Формирование расчёта по выбросам загрязняющих веществ от стационарных источников ООО «УЭТП-НКНХ» в программе «Модуль природопользователя»

В соответствии с ПБУ 10/99 «Расходы организации» плата за негативное воздействие на окружающую среду включается в состав расходов организации по обычным видам деятельности на дату ее начисления. В Положении не уточнено, в каком размере учитываются платежи - в полном объеме или в пределах установленных нормативов.

В ООО «УЭТП-НКНХ» платежи за негативное воздействие на окружающую среду отражаются в составе расходов по обычным видам деятельности в полном объеме.

Отражение в бухгалтерском учете ООО «УЭТП-НКНХ» начисления платы за негативное воздействие на окружающую среду за 1 квартал 2015 года представлено в таблице 2.2.3.

Таблица 2.2.3.

Бухгалтерский учет платы за негативное воздействие на окружающую среду в ООО «УЭТП-НКНХ» за 1 квартал 2015 года, руб.

| № п/п | Содержание бухгалтерских записей | Корреспонденция счетов | Сумма в рублях | Документ основание | |

| дебет | кредит | ||||

| Отражена плата в пределах установленных норм | 76-6 | 1484,81 | Расчет платы за загрязнение окружающей среды | ||

| Оплачен экологический платеж за негативное воздействие на окружающую среду | 76-6 | 1484,81 | Платежное поручение, выписка банка |

Плата за выбросы вредных веществ в атмосферный воздух от передвижных источников с юридических лиц и индивидуальных предпринимателей не взимается с 1 января 2015 года. В настоящее время Минприроды России готовит нормативные правовые акты, конкретизирующие правила исчисления, взимания и корректировки платы за негативное воздействие на окружающую среду (Письмо Минприроды России от 10.03.2015г. № 12-47/5413 «О плате за негативное воздействие от передвижных источников»).

Индивидуальные предприниматели, юридические лица, в процессе деятельности которых образуются отходы I - V классов опасности, обязаны осуществить отнесение соответствующих отходов к конкретному классу опасности. На основании данных о составе отходов, оценки степени их негативного воздействия на окружающую среду составляется паспорт отходов I - IV классов опасности.

Внесение платы за негативное воздействие на окружающую среду при размещении отходов (за исключением твердых коммунальных отходов) осуществляется индивидуальными предпринимателями, юридическими лицами, в процессе осуществления которыми хозяйственной и (или) иной деятельности образуются отходы.

Так как вид деятельности ООО «УЭТП-НКНХ» транспортировка и хранение этилена, а не его производство, то в процессе деятельности организации не образуется отходов подпадающих под I - IV классов опасности. В тоже время ООО «УЭТП-НКНХ» является собственником твердых коммунальных отходов и для их вывоза и утилизации заключен договор на оказание услуг по обращению с твердыми коммунальными отходами с региональным оператором ООО «ПЖКХ-Центр».

Бухгалтерские записи по отражению в учете услуг ООО «ПЖКХ-Центр» по вывозу твердых коммунальных отходов ООО «УЭТП-НКНХ» за февраль 2015 года представлены в таблице 2.2.4.

Таблица 2.2.4.

Бухгалтерский учет услуг вывозу твердых коммунальных отходов ООО «УЭТП-НКНХ» за февраль 2015 года, руб.

| № п/п | Содержание бухгалтерских записей | Корреспонденция счетов | Сумма в рублях | Документ основание | |

| дебет | кредит | ||||

| Отражена услуга по вывозу и размещению твердых коммунальных отходов | 76-5 | 5 630,00 | Накладная | ||

| Отражен «входной» НДС по услуге вывоз и размещение твердых коммунальных отходов | 76-5 | 1 013,40 | Счет-фактура | ||

| Принят к вычету НДС по услуге вывоз и размещение твердых коммунальных отходов | 1 013,40 | Счет-фактура | |||

| Оплачена услуга ООО «ПЖКХ-Центр» по вывозу и размещению твердых коммунальных отходов | 76-5 | 6 643,40 | Платежное поручение, выписка банка |

Плательщиками платы за негативное воздействие на окружающую среду при размещении твердых коммунальных отходов являются операторы по обращению с твердыми коммунальными отходами, региональные операторы, осуществляющие деятельность по их размещению. Таким образом, в соответствии с действующим законодательством, плату за негативное воздействие на окружающую среду при размещении твердых коммунальных отходов осуществляет ООО «ПЖКХ-Центр». В свою очередь ООО «УЭТП-НКНХ» оплачивает услуги по вывозу твердых коммунальных отходов по прейскуранту ООО «ПЖКХ-Центр» исходя из объема оказываемых услуг.

Так как ООО «УЭТП-НКНХ» не осуществляет плату за негативное воздействие на окружающую среду при размещении твердых коммунальных отходов, то соответственно отчет по форме 2-ТП (отходы) в территориальный орган Росприроднадзора не предоставляет. Задолженность по начисленным, но не оплаченным платежам за негативное воздействие на окружающую среду, а так же по вывозу и размещению твердых коммунальных отходов по состоянию на 31 декабря года отражается в бухгалтерском балансе ООО «УЭТП-НКНХ» в 5 разделе по строке задолженность прочим кредиторам.

2.3. Отражение в бухгалтерской отчетности информации

о внебюджетных фондах

Бухгалтерская отчетность в ООО «УЭТП-НКНХ» составляется за отчетный год - период с 1 января по 31 декабря календарного года. Годовая бухгалтерская отчетность ООО «УЭТП-НКНХ» утверждается на общем собрании участников (учредителей). Решение об утверждении отчетности в ООО «УЭТП-НКНХ» оформляют в виде протокола общего собрания участников.

ООО «УЭТП-НКНХ» представляет бухгалтерскую отчетность:

- участникам, собственникам ее имущества, лично или через уполномоченного представителя;

- в территориальное отделение Росстата по месту своей регистрации, по телекоммуникационным каналам связи в Интернете;

- в налоговую инспекцию по месту постановки фирмы на учет, по телекоммуникационным каналам связи в Интернете.

Места представления бухгалтерской отчетности ООО «УЭТП-НКНХ» отражены на рисунке 2.3.1.

| ООО «УЭТП-НКНХ» представляет отчетность: |

| Участникам, собственникам ее имущества |

| В территориальное отделение Росстата по месту своей регистрации |

| В налоговую инспекцию по месту постановки на учет |

Рис. 2.3.1. Места представления бухгалтерской отчетности

ООО «УЭТП-НКНХ»

Для пересылки отчетности, ООО «УЭТП-НКНХ» заключило договор с оператором связи, который предоставил электронно-цифровую подпись и специальное программное обеспечение. С помощью этой программы отчетность подписывается электронно-цифровой подписью и высылается на адрес инспекции. После того как отчетность в электронном виде отправлена, в течение шести часов с момента отправки ООО «УЭТП-НКНХ» получает:

- подтверждение оператора связи о дате отправки электронного документа в налоговую инспекцию (эта дата считается датой представления отчетности);

- электронную квитанцию налоговой инспекции о приеме отчетности;

- протокол входного контроля.

Протокол входного контроля заверяется электронно-цифровой подписью и отправить обратно. ООО «УЭТП-НКНХ» так же получает подтверждение того, что отправило отчетность в инспекцию, от оператора связи.

В течение суток ООО «УЭТП-НКНХ» заверяет один экземпляр подтверждения электронно-цифровой подписью и высылает его обратно оператору. Отчетность считается представленной в инспекцию, если фирма получила подтверждение, подписанное электронно-цифровой подписью оператора. Принятой отчетность будет также считаться, если фирма получит протокол входного контроля, подтверждающий, что эти формы не содержат ошибок и прошли входной контроль в налоговой инспекции.

Формы бухгалтерской отчетности, составляемые ООО «УЭТП-НКНХ» представлены на рисунке 2.3.2.

| Формы бухгалтерской отчетности |

| Бухгалтерский баланс |

| Отчет о финансовых результатах |

| Отчет об изменениях капитала |

| Отчет о движение денежных средств |

| Пояснения к бухгалтерскому балансу и отчету о финансовых результатах |

Рис. 2.3.2 Формы бухгалтерской отчетности, составляемые

ООО «УЭТП-НКНХ»

Рассмотрим подробно формы отчетности и строки, в которых отражаются суммы начисленных/уплаченных взносов ООО «УЭТП-НКНХ» во внебюджетные фонды.

По строке 1520 «Кредиторская задолженность» в разделе V Бухгалтерского баланса ООО «УЭТП-НКНХ» приводится информация о следующих видах краткосрочной кредиторской задолженности.

1. Кредиторская задолженность перед поставщиками и подрядчиками.

2. Кредиторская задолженность перед работниками организации.

3. Кредиторская задолженность по обязательному социальному страхованию, включающая задолженность по взносам с учетом штрафов и пеней, начисленных к уплате в государственные внебюджетные фонды. Данные виды задолженности учитываются на счете 69 «Расчеты по социальному страхованию и обеспечению»

4. Кредиторская задолженность по налогам и сборам.

5. Кредиторская задолженность перед покупателями и заказчиками.

6. Кредиторская задолженность по негосударственному пенсионному обеспечению работников организации, учитываемая на счете 69 «Расчеты по социальному страхованию и обеспечению».

7. Кредиторская задолженность перед учредителями (участниками).

8. Прочая кредиторская задолженность, которая отражается по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами».

То есть, данная строка представляет собой сумму начисленных, но не уплаченных страховых взносов по субсчетам:

1) 69-1 «Расчеты по социальному страхованию;

2) 69-2 «Расчеты по пенсионному обеспечению»;

3) 69-3 «Расчеты по обязательному медицинскому страхованию»;

4) 69-11 «Расчеты по взносам на социальное страхование от несчастных случаев на производстве и профзаболеваний».

В отчете о финансовых результатах ООО «УЭТП-НКНХ» сумма начисленных взносов в государственные внебюджетные фонды отражается в строке 2120 «Себестоимость продаж». В этой строке указывается сумма расходов по обычным видам деятельности фирмы.

Согласно п. 8 ПБУ 10/99 «Расходы организации» расходы по обычным видам деятельности подразделяются на элементы:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты.

Затраты, связанные со сбытом продукции, учтенные на счете 44 «Расходы на продажу», по строке отчета «Себестоимость продаж» не отражают. Их указывают в строке «Коммерческие расходы».

Таким образом, начисленные страховые взносы во внебюджетные фонды ООО «УЭТП-НКНХ», включая взнос на страхование от несчастных случаев на производстве и профзаболеваний с заработной платы работников, занятых упаковкой, погрузкой и продажей продукции будут отражены в строке «Коммерческие расходы».

При заполнении отчета о движении денежных средств денежные потоки в ООО «УЭТП-НКНХ» распределяются по трем видам деятельности:

- текущей;

- инвестиционной;

- финансовой.

Денежные потоки от текущей деятельности связаны с осуществлением обычной деятельности фирмы. В строках 4121 - 4129 отчета о движении денежных средств ООО «УЭТП-НКНХ» раскрываются основные направления расходования денежных средств. Уплаченные взносы на обязательное социальное страхование ООО «УЭТП-НКНХ» показывает по строке 4129 «Прочие платежи».

Поступления из государственных внебюджетных фондов отражаются в ООО «УЭТП-НКНХ» по строке 4119 «Прочие поступления». Эти суммы выявляются в учете через корреспонденции счета 51 со счетом 69 «Расчеты по обязательному социальному страхованию».

В качестве приложения к бухгалтерскому балансу и отчету о финансовых результатах ООО «УЭТП-НКНХ» составляет пояснения. Пояснения входят в состав бухгалтерской отчетности (Письмо Минфина России от 23 мая 2013 г. № 03-02-07/2/18285, направлено Письмом ФНС России от 20 июня 2013 г. № ЕД-4-3/11174@). Содержание пояснений компании определяют самостоятельно.

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах, рекомендованные Минфином России, состоят из следующих разделов.

1. Нематериальные активы и расходы на научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР).

2. Основные средства.

3. Финансовые вложения.

4. Запасы.

5. Дебиторская и кредиторская задолженность.

6. Затраты на производство.

7. Оценочные обязательства.

8. Обеспечения обязательств.

9. Государственная помощь.

Раздел 6 «Затраты на производство» характеризует структуру расходов ООО «УЭТП-НКНХ» по обычным видам деятельности за отчетный и предыдущий годы. При заполнении таблицы 6 расходы распределяются по основным элементам в соответствии с ПБУ 10/99 «Расходы организации».

По строке «Отчисления на социальные нужды» ООО «УЭТП-НКНХ» указывает суммы, списанные на счета учета затрат с кредита счета 69 «Расчеты по социальному страхованию и обеспечению».

Кроме бухгалтерской отчетности организации плательщики взносов во внебюджетные государственные фонды должны предоставлять отчетность в соответствующий фонд по установленным законодательно формам.

Согласно п. 1 ч. 9 ст. 15 Закона № 212-ФЗ все страхователи обязаны в течение года подавать в территориальные органы Пенсионного фонда Российской Федерации расчеты по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование и на обязательное медицинское страхование. Расчеты в ООО «УЭТП-НКНХ» составляются за каждый отчетный период (квартал, полугодие, 9 месяцев) и представляются не позднее 15-го числа второго месяца, следующего за отчетным периодом, то есть не позднее 15 мая, 15 августа и 15 ноября. По итогам расчетного периода (года) расчеты представляются не позднее 15 февраля следующего за отчетным года.

В ООО «УЭТП-НКНХ» используется электронная форма расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в пенсионный фонд и страховым взносам на обязательное медицинское страхование в федеральный фонд обязательного медицинского страхования (формат РСВ-1 ПФР), утвержденная Постановлением Правления пенсионного фонда России от 3 марта 2014 г. № 25п.

С 1 января 2014 г. сведения индивидуального (персонифицированного) учета являются неотъемлемой частью расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в пенсионный фонд России и на обязательное медицинское страхование. Поэтому ООО «УЭТП-НКНХ» отдельно не сдает в Пенсионный фонд персонифицированную отчетность.

Согласно п. 2 ч. 9 ст. 15 Закона № 212-ФЗ все страхователи обязаны в течение года подавать в территориальные органы фонда социального страхования расчеты по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, а также по расходам на выплату обязательного страхового обеспечения по указанному виду обязательного социального страхования, произведенным в счет уплаты этих страховых взносов.

В ООО «УЭТП-НКНХ» расчеты составляются за каждый отчетный период (квартал, полугодие, 9 месяцев), а также за расчетный период (год) и представляются не позднее 15-го числа месяца, следующего за отчетным (расчетным) периодом, то есть не позднее 15 апреля, 15 июля, 15 октября и 15 января следующего за отчетным года.

Кроме страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, ООО «УЭТП-НКНХ» уплачивают в фонд социального страхования страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Эти правоотношения регулируются Федеральным законом от 24.07.1998 № 125-ФЗ.

Данные о начисленных и уплаченных страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний ООО «УЭТП-НКНХ» отражает в том же расчете, что и страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

ООО «УЭТП-НКНХ» перечисляет начисленные страховые взносы в фонд социального страхования не позднее 15-го числа календарного месяца, следующего за календарным месяцем, за который начисляется ежемесячный обязательный платеж. Если указанный срок уплаты ежемесячного обязательного платежа приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем, днем окончания срока считается ближайший следующий за ним рабочий день.

Причем страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством уплачиваются в полных рублях без копеек, а страховые взносы на травматизм уплачиваются в рублях и копейках.

Министерство труда России Приказом от 19.03.2013 № 107н утвердило новую форму расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения.

В новую форму-4 ФСС добавлена таблица 10, которая содержит сведения о результатах проведенной специальной оценки условий труда и (или) действующие в текущем году результаты аттестации рабочих мест. ООО «УЭТП-НКНХ» в таблицах заполняет все предусмотренные показатели. В случае отсутствия каких-либо показателей в строке ставится прочерк.

Расчет в ООО «УЭТП-НКНХ» заполняется ежеквартально нарастающим итогом с начала года в рублях и копейках. Он подписывается руководителем, главным бухгалтером организации. В расчете также указываются фамилия, имя и отчество исполнителя и номер телефона. Эти данные заверяются печатью ООО «УЭТП-НКНХ».

Так как среднесписочная численность лиц, в пользу которых производятся выплаты и иные вознаграждения, за предшествующий расчетный период превышает 50 человек, ООО «УЭТП-НКНХ» представляет расчеты по установленным форматам в форме электронных документов. С 1 января 2015 г. плательщики страховых взносов обязаны отчитываться в электронной форме, если среднесписочная численность работников превышает 25 человек.

Согласно п. 2.9 Технологии приема расчетов страхователей по начисленным и уплаченным страховым взносам в системе Фонда социального страхования Российской Федерации в электронном виде с применением электронной цифровой подписи, утвержденной данным Приказом, расчет в электронном виде представляется с квалифицированной электронной подписью ООО «УЭТП-НКНХ» по телекоммуникационным каналам связи в Интернете.

Электронный документооборот с пенсионным фондом так же организован в ООО «УЭТП-НКНХ» по телекоммуникационным каналам связи и строится на основании Распоряжения Правления пенсионного фонда от 11.10.2007г. №190р «О внедрении защищенного электронного документооборота в целях реализации законодательства Российской Федерации об обязательном пенсионном страховании».

У ООО «УЭТП-НКНХ» по состоянию на 1 марта 2015 года в сумме 83 870 рублей имелась переплата по страховым взносам на обязательное медицинское страхование, которая была зачтена в счет оплаты взносов в Пенсионный фонд России в апреле 2015 года. В связи с чем, в целях совершенствования бухгалтерского учета, ООО «УЭТП-НКНХ» рекомендовано усилить контроль главного бухгалтера за правильностью осуществления расчетов с внебюджетными фондами, а так же периодически направлять рядовых бухгалтеров на курсы, семинары повышения квалификации.

Заключение

Наличие государственных внебюджетных фондов является обязательным признаком любого современного демократического социально ориентированного государства. Они выступают в качестве стабильного, прогнозируемого на длительный период источника денежных средств, используемых для финансирования конкретных социальных потребностей общегосударственного значения (государственные внебюджетные фонды социального назначения), для финансирования отдельных региональных или ведомственных программ экономического характера, осуществляемых федеральными органами исполнительной власти, а также субъектов Российской Федерации и органами местного самоуправления.

В состав государственных внебюджетных фондов входят Пенсионный фонд России, Фонд социального страхования и Федеральный фонд обязательного медицинского страхования. Тариф страховых взносов зависит от категории плательщика, категории сотрудника, в пользу которого производятся выплаты, от сумм выплат, начисленных организацией своим сотрудникам в течение года, от класса профессионального риска.

ООО «Управление этиленопроводов – Нижнекамскнефтехим» (ООО «УЭТП-НКНХ») является дочерним предприятием ПАО «Нижнекамскнекнефтехим». Основной вид деятельностиорганизации – транспортировка и хранение этилена. Современная система этиленопроводов – это уникальное сооружение с компрессорными станциями, пунктами приема и регазификации этилена, изотермическими и подземными этиленохранилищами, магистральными подземными газопроводами и кабелями связи, многочисленными линейными сооружениями.

В ООО «УЭТП-НКНХ» бухгалтерская служба учреждена как структурное подразделение организации на основании распоряжения директора организации. Структурное подразделение возглавляется главным бухгалтером, который осуществляет руководство бухгалтерией.

ООО «УЭТП-НКНХ» ведет бухгалтерский учёт в соответствии с едиными методологическими основами и правилами, установленными Федеральным законом «О бухгалтерском учёте» № 402-ФЗ от 06.12.2011г., Положением о бухгалтерском учёте и отчётности в Российской Федерации – приказ Министерства Финансов Российской федерации №34н от 29 июля 1998 г., положениями по бухгалтерскому учёту, рабочим планом счетов бухгалтерского учёта финансово хозяйственной деятельности предприятий.

При отражении фактов хозяйственной жизни по расчетам с внебюджетными фондами учет в ООО «УЭТП-НКНХ» ведется по каждому фонду и виду отчислений раздельно на уровне субсчетов. Построение аналитического учета в ООО «УЭТП-НКНХ» обеспечивает возможность получения нужных данных: по каждому внебюджетному фонду, по каждому отчетному периоду, по каждому виду платежа.

Суммы начисленных страховых взносов учитываются в ООО «УЭТП-НКНХ» на счете 69 «Расчеты по социальному страхованию и обеспечению». К счету 69 открыты следующие субсчета:

1) 69-1 «Расчеты по социальному страхованию» - для учета расчетов по взносам, перечисляемым в фонд социального страхования РФ;

2) 69-2 «Расчеты по пенсионному обеспечению» - для учета расчетов по обязательному пенсионному страхованию;

3) 69-3 «Расчеты по обязательному медицинскому страхованию» - для учета расчетов по взносам, перечисляемым в Федеральный фонд обязательного медицинского страхования;

4) 69-11 «Расчеты по взносам на социальное страхование от несчастных случаев на производстве и профзаболеваний».

Негативное воздействие на окружающую среду является платным в силу закона об охране окружающей среды. Плата взимается с ООО «УЭТП-НКНХ» за выбросы в атмосферный воздух загрязняющих веществ. Взимание платы с ООО «УЭТП-НКНХ» предусматривается за следующий вид вредного воздействия на окружающую природную среду - выброс в атмосферу загрязняющих веществ от стационарных источников.

Нормативы платы устанавливаются по каждому ингредиенту загрязняющего вещества с учетом его вредного воздействия и степени опасности для окружающей природной среды и здоровья населения. Плата за загрязнение окружающей природной среды в размерах, не превышающих установленные природопользователю предельно допустимые нормативы выбросов, сбросов загрязняющих веществ, уровни вредного воздействия, определяется путем умножения соответствующих ставок платы за величину указанных видов загрязнения и суммирования полученных произведений по видам загрязнения.

|

|

Дата добавления: 2015-07-13; Просмотров: 475; Нарушение авторских прав?; Мы поможем в написании вашей работы!