КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ основных показателей деятельности предприятия

|

|

|

|

Главное условие эффективного функционирования предприятия в условиях рыночной среды – устойчивость его экономики. Для каждого предприятия значимым фактором является внутренняя, финансовая и общая устойчивость. Внутренняя устойчивость достигается при таком состоянии экономики предприятия, который обеспечивает достаточно высокий финансовый результат его деятельности. Финансовая устойчивость достигается за счет стабильного превышения доходов над расходами, свободного маневрирования денежными средствами и устойчивого экономического роста. Общая устойчивость характеризуется положительным сальдо чистого денежного потока (превышением положительного денежного потока над отрицательным).

Финансовая устойчивость определяется рациональной обеспеченностью потребностей любого объекта финансовыми ресурсами для эффективной деятельности в рыночных условиях [47, с.93].

Для анализа финансовой устойчивости и рентабельности компании используем данные финансовой отчетности за 2011-2013 года, которые представлены в виде формы 1 – «Баланс» и формы 2 – «Отчет о финансовых результатах» (Приложения А, Б, В, Г, Д, Е).

Проанализируем следующие показатели финансовой устойчивости:

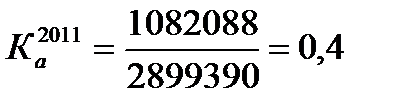

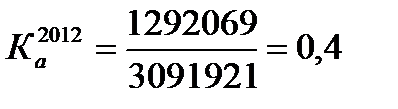

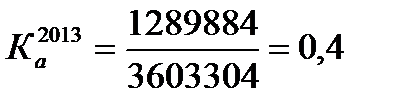

1. Коэффициент автономии (финансовой независимости) характеризует долю собственного капитала в общей стоимости авансированного капитала предприятия и рассчитывается по формуле:

, (2.1)

, (2.1)

где Ка – коэффициент автономии (финансовой независимости);

СК – собственный капитал;

К – итог баланса.

Чем больше доля собственного капитала, тем больше возможность преодолеть неблагоприятные ситуации финансового обеспечения хозяйственной деятельности. Минимальное критическое значение этого коэффициента – 0,5. Оно свидетельствует о том, что при таких обстоятельствах любой субъект может все свои обязательства покрыть за счет собственных источников. Значит компания «Конти» зависит от внешних займов и кредиторов, так как показатели коэффициента автономии всех лет равняются 0,4, что меньше 0,5, т.е. оптимального значения [48, с.61].

|

|

|

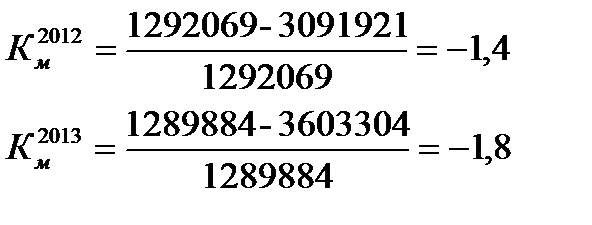

2. Коэффициент маневрирования собственного капитала характеризует степень мобильности собственного капитала относительно возможного свободного маневрирования ним и рассчитывается по формуле:

, (2.2)

, (2.2)

где Км – коэффициент маневрирования собственного капитала;

К – итог баланса;

СК – собственный капитал.

Чем больше значение этого коэффициента, тем лучше финансовое состояние, поскольку создаются лучшие возможности финансового обеспечения производственной и других видов деятельности, проведения расчетов с кредиторами. Минимальное критическое значение этого коэффициента – 0. Следовательно, анализируемое предприятие не использует собственный капитал для финансирования текущей деятельности, так как показатели коэффициента маневрирования собственным капиталом всех лет менее 0 [48, с.65].

3. Коэффициент прогнозирования банкротства характеризует долю чистых оборотных средств в общей сумме активов баланса. Рассчитывается по формуле [48, с.73]:

, (2.3)

, (2.3)

где Кб – коэффициент прогнозирования банкротства;

ОА – оборотные активы;

РБП – расходы будущих периодов;

ДБП – доходы будущих периодов;

ТО – текущие обязательства;

К – итог баланса.

В динамике коэффициент прогнозирования банкротства показывает возможность банкротства. Чем выше значение показателя, тем ниже опасность банкротства. Можно предположить, что данное предприятие может стать банкротом, так как коэффициент прогнозирования банкротства снижается в 2013 году.

В краткосрочной перспективе критерием оценки финансового состояния предприятия выступает его ликвидность и платежеспособность. Термин «ликвидный» предусматривает беспрепятственное преобразование имущества в средства платежа. Чем меньше время, необходимое для преобразования отдельного вида активов, тем выше его ликвидность. Таким образом, ликвидность предприятия – это его способность превратить свои активы в денежные средства платежа для погашения краткосрочных обязательств [49, с.39].

|

|

|

В данной работе проанализируем следующие показатели ликвидности:

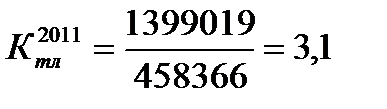

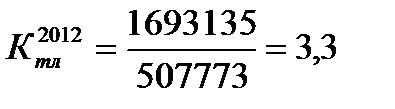

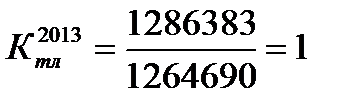

1. Коэффициент текущей ликвидности характеризует способность предприятия обеспечить свои краткосрочные обязательства из наиболее легко реализуемой части активов – оборотных средств. Этот коэффициент дает наиболее общую оценку ликвидности активов. Поскольку текущие обязательства предприятия погашаются в основном за счет текущих активов, для обеспечения нормального уровня ликвидности необходимо, чтобы стоимость текущих активов превышала сумму текущих обязательств. Нормальным значением данного коэффициента считается 2-3,5, но не менее 2. Рассчитывается коэффициент текущей ликвидности по формуле [49, с.81]:

, (2.4)

, (2.4)

где Ктл – коэффициент текущей ликвидности;

ОА – оборотные активы;

ТО – текущие обязательства.

Таким образом, у предприятия была возможность осуществить расчет по своим текущим обязательствам, реализовав текущие активы в 2011 и 2012 годах, так как коэффициент текущей ликвидности этих лет превышает 2, но в 2013 у компании не было такой возможности, так как данный коэффициент меньше 2.

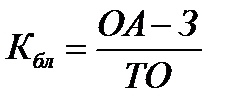

2. Коэффициент быстрой ликвидности – показывает, какую часть текущих обязательств предприятие способно погасить за счет наиболее ликвидных оборотных средств – денежных средств и их эквивалентов, финансовых инвестиций и кредиторской задолженности. Теоретически значение коэффициента считается достаточным, если оно превышает 1 Рассчитывается коэффициент быстрой ликвидности по формуле [49, с.86]:

, (2.5)

, (2.5)

где Кбл – коэффициент быстрой ликвидности;

ОА – оборотные активы;

З – запасы;

ТО – текущие обязательства.

Можно сказать, что у предприятия была возможность погасить свои краткосрочные обязательства при условии получения от реальных дебиторов всей суммы задолженности в 2011 и 2012 годах, так как коэффициент быстрой ликвидности этих лет превышает 1, но в 2013 у компании не было такой возможности, так как этот же коэффициент меньше 1.

|

|

|

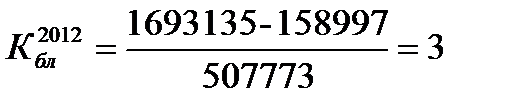

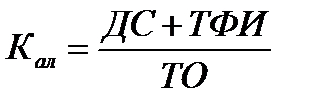

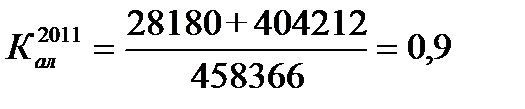

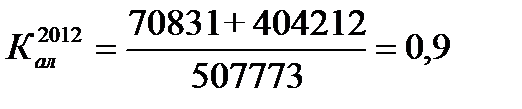

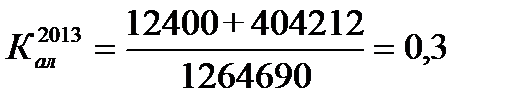

3.Коэффициент абсолютной ликвидности позволяет определить долю краткосрочных обязательств, которые предприятие может погасить в ближайшее время, не дожидаясь оплаты дебиторской задолженности и реализации других активов. Коэффициент абсолютной ликвидности рассчитывается по формуле [49, с.92]:

, (2.6)

, (2.6)

где Кал – коэффициент абсолютной ликвидности;

ДС – денежные средства;

ТФИ – текущие финансовые инвестиции;

ТО – текущие обязательства.

Следовательно, компания «Конти» имела возможность мгновенного удовлетворения требований кредиторов по текущим обязательствам за счет высоколиквидных средств в 2011 и 2012 годах, потому что коэффициент абсолютной ликвидности этих годов равен 0,9, но в 2013 эта возможность уменьшилась, так как данный коэффициент равняется 0,3, но все же остается в пределах допустимой нормы. А оптимальное значение данного коэффициента должно превышать 0,2.

Анализ финансового состояния – обязательная составляющая финансового менеджмента любой компании. Задача такого анализа – определить, какое состояние предприятия сегодня, какие параметры работы компании являются приемлемыми и их необходимо сохранить на сложившемся уровне. [50, с.28].

По данным рассчитанным выше вычислим цепные индексы прироста (+), снижение (-) (табл. 2.2).

Таблица 2.2

Анализ базисных отклонений показателей финансовой устойчивости и ликвидности компании «Конти»

| Показатель | Оптимальное значение показателя | Показатели по годам | Цепные индексы прироста (+), снижение (-), % | ||||

| 2012/ | 2013/ | ||||||

| Коэффициент автономии (финансовой независимости) | ≥0,5 | 0,4 | 0,4 | 0,4 | |||

| Продолжение табл. 2.2 | |||||||

| Коэффициент маневрирования собственным капиталом | ≥0 | -1,7 | -1,4 | -1,8 | -17,6 | 28,6 | |

| Коэффициент прогнозирования банкротства | Чем выше показатель, тем ниже опасность банкротства | 0,8 | 0,8 | 0,6 | -25 | ||

| Коэффициент текущей ликвидности | >2 | 3,1 | 3,3 | +6,5 | -69,7 | ||

| Коэффициент быстрой ликвидности | >1 | 2,7 | 0,9 | +11,1 | -70 | ||

| Коэффициент абсолютной ликвидности | >0,2 | 0,9 | 0,9 | 0,3 | -66,7 | ||

|

|

|

Анализ цепных индексов прироста, снижение данных коэффициентов показал, что в 2012 году компания имела более стойкое финансовое состояние, по сравнению с 2011 годом. А в 2013 году финасовое состояние компании заметно ухудшилось, о чем свидетельствуют отрицательные отклонения анализируемых показателей. Ухудшение финансового состояния предприятия это последствия негативного воздействия как внутренних, так и внешних факторов. Для дальнейшего улучшения финансового состояния руководству компании «Конти» необходимо предвидеть эти факторы, а значит, своевременно принять, соответствующие меры к их устранению или ослаблению.

В процессе анализа рассчитываются также показатели на основании которых оценивается прибыльность предприятия, поэтому в данной работе анализируется рентабельность предприятия, которая неотъемлемо зависит от прибыли.

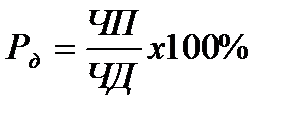

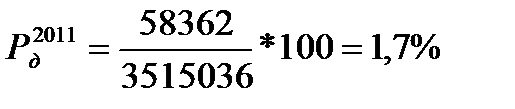

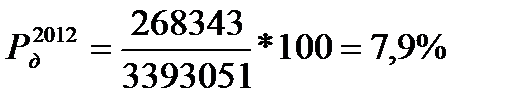

Рентабельность – это относительный показатель, то есть уровень прибыльности, которая измеряется в процентах. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсов или потокам [49, с.117].

В данной работе проанализируем 3 показателя рентабельности:

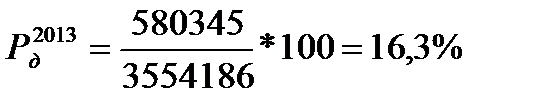

1. Рентабельность деятельности рассчитывается по формуле:

, (2.7)

, (2.7)

где ЧП – чистая прибыль;

ЧД – чистый доход.

Таким образом, на предприятии в 2011 году 1,7% прибыли приходится на 100 грн. от чистого дохода, в 2012 году – 7,9%, а в 2013 году – 16,3%.

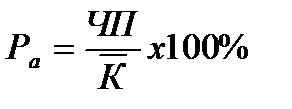

2. Рентабельность активов находится по формуле:

, (2.8)

, (2.8)

где ЧП – чистая прибыль;

К – итог баланса.

Значит, на исследуемом предприятии в 2011 году 1,4% прибыли приходится на 100 грн. от авансового капитала, в 2012 году – 9,0%, а в 2013 году – 17,3%.

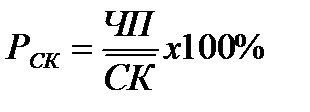

3. Рентабельность собственного капитала рассчитывается по формуле:

, (2.9)

, (2.9)

где ЧП – чистая прибыль;

СК – собственный капитал.

Можно сказать, что на данном предприятии в 2011 и 2012 годах был эффективно использован собственный капитал, потому что коэффициенты этих лет превышают 0, а в 2013 году собственный капитал был использован более эффективно, так как равен 45%.

По данным рассчитанным в формулах рентабельности деятельности, рентабельности активов и рентабельности собственного капитала компании «Конти» за 2011, 2012 и 2013 года также вычислим цепные индексы прироста (+), снижение (-) (табл. 2.3).

Таблица 2.3

Анализ базисных отклонений показателей рентабельности компании «Конти»

| Наименование показателя рентабельности | Показатели по годам, % | Цепные индексы прироста (+), снижение (-), % | |||

| 2012/2011 | 2013/2012 | ||||

| - деятельности | 1,7 | 7,9 | 16,3 | +364,7 | +106,3 |

| - активов | 1,4 | 9,0 | 17,3 | +542,9 | +92,2 |

| - собственного капитала | 5,5 | 22,6 | 45,0 | +310,9 | +99,1 |

Таким образом, прослеживая динамику прироста показателей рентабельности компании «Конти» стоит отметить, что уровень прибыльности по всем трем показателям увеличился в 2012 и 2013 годах, что свидетельствует о положительной тенденцией развития предприятия.

В компании широкий спектр кондитерских изделий «Конти», который включает вафли, шоколад, десерт, бисквит, печенье и карамель. На протяжении 2010 года компания «Конти» увеличило выпуск продукции на 8,4% до 238 тыс. тонн (рис. 2.6) [51].

Рис. 2.6. Производство продукции АО ПО «Конти» с 2001 по 2013 год, тыс. тонн

Таким образом, максимальное производство продукции в компании «Конти» отмечалось в 2010 году, этот пик можно связать с приобретением Новой Курской Фабрики. После чего наблюдается спад производства, который может быть связан с нестабильной экономической и политической ситуацией как на Украине, так и в России.

Для целей финансового анализа и возможного планирования хозяйственно-экономической деятельности компании «Конти» проведем корреляционно-регрессионный анализ.

Корреляционно-регрессионный анализ – классический метод стохастического моделирования хозяйственной деятельности. Он изучает взаимосвязи показателей хозяйственной деятельности, когда зависимость между ними не является строго функциональной и искажена влиянием посторонних, случайных факторов. При проведении корреляционно-регрессионного анализа строят различные корреляционные и регрессионные модели хозяйственной деятельности. В этих моделях выделяют факторные и результативные показатели (признаки) [48, с.32].

Корреляционный анализ ставит задачу измерить тесноту связи между варьирующими переменными и оценить факторы, оказывающие наибольшее влияние на результативный признак. Регрессионный анализ предназначен для выбора формы связи и типа модели для определения расчетных значений зависимой переменной (результативного признака). Методы корреляционного и регрессионного анализа используются в комплексе.

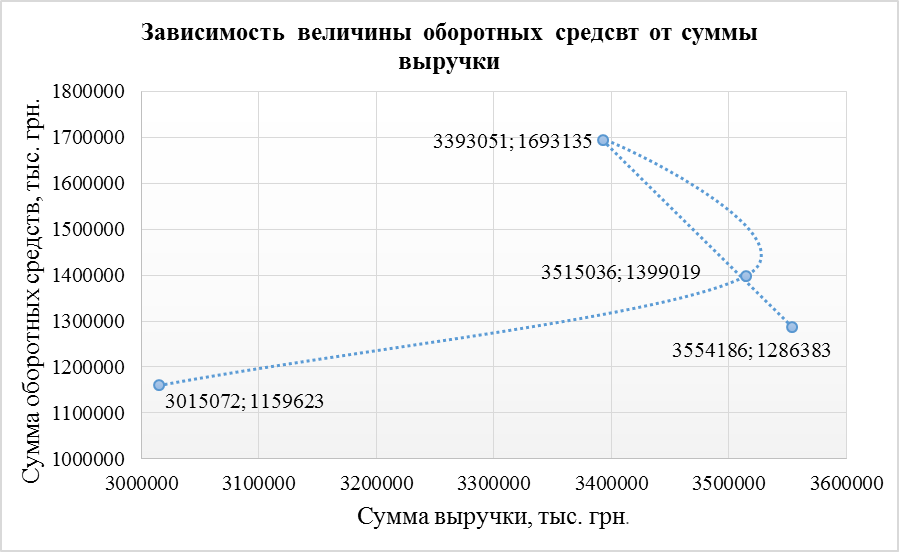

Проведем корреляционно-регрессионный анализ взаимосвязи выручки и величины оборотных средств АО ПО «Конти» в период 2010-2013 года (табл. 2.4).

Таблица 2.4

Данные о выручке и величине оборотных средств АО ПО «Конти»

| Период | Выручка от реализации продукции, тыс. грн. (Х) | Оборотные средства, тыс. грн. (Y) |

Построим график зависимости результативного признака Y (оборотные средства) от фактора X (выручка от реализации продукции). График зависимости представлен на рисунке 2.7.

Рисунок 2.7. График зависимости величины оборотных средств от суммы выручки

При исследовании пяти видов функций, характеризующих зависимость величины Y от величины X: экспоненциальная, линейная, логарифмическая, полиномиальная и степенная, была выбрана полиноминальная. Выбор объясняется тем, что в результате анализа индексов детерминации каждой функции было установлено, что наилучшим образом тенденцию зависимости величины оборотных средств от суммы выручки описывает полиноминальная функция, т. к. в данном случае индекс детерминации R2 наибольший – 0,761, т. е. 76,1% исходных данных подчиняются выбранной тенденции.

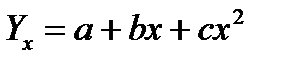

Полиномиальную зависимость Y от X характеризует парабола, в данном случае, парабола второго порядка, уравнение которой имеет следующий вид:

(2.10)

(2.10)

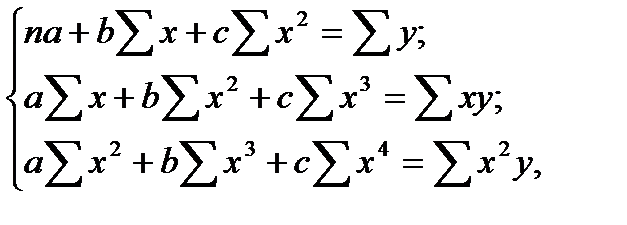

В соответствии с требованиями метода наименьших квадратов значения параметров a, b и c находятся путем решения следующей системы уравнений:

(2.11)

(2.11)

где n – количество наблюдений.

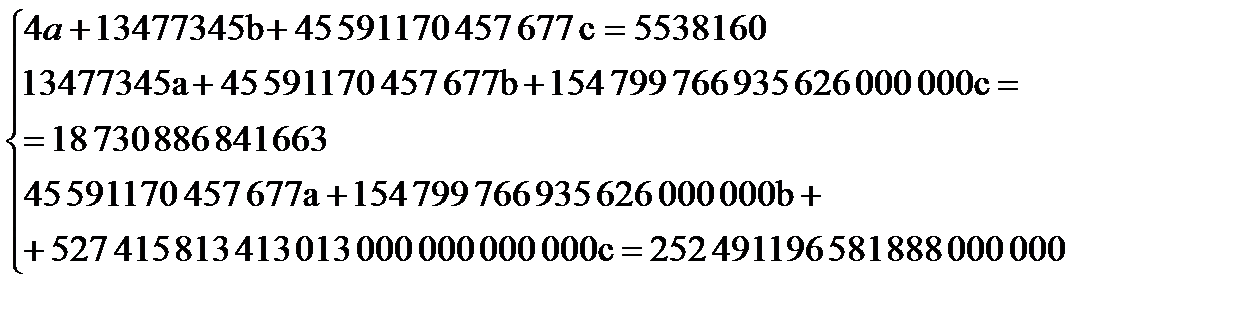

Подставив полученные значения в систему уравнений, имеем:

(2.12)

(2.12)

Параметры уравнения регрессии найдены способом определителей в программе Excel:

a=848 786, 26

b=-521 353, 88

c=0, 08

Таким образом, уравнение параболы имеет следующий вид:

(2.13)

(2.13)

Подставим в данное уравнение соответствующие значения X, получим выровненные значения величины оборотных средств в зависимости от суммы выручки (Yx). Результаты представлены в таблице 2.5.

Таблица 2.5

| n | Х тыс. грн. | Y тыс. грн. | Yx тыс. грн. |

| 3 015 072 | 1 159 623 | 1 231 774 | |

| 3 515 036 | 1 399 019 | 1 557 475 | |

| 3 393 051 | 1 693 135 | 1 721 758 | |

| 3 554 186 | 1 286 383 | 1 207 929 |

|

|

|

|

|

Дата добавления: 2015-07-13; Просмотров: 1217; Нарушение авторских прав?; Мы поможем в написании вашей работы!