КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

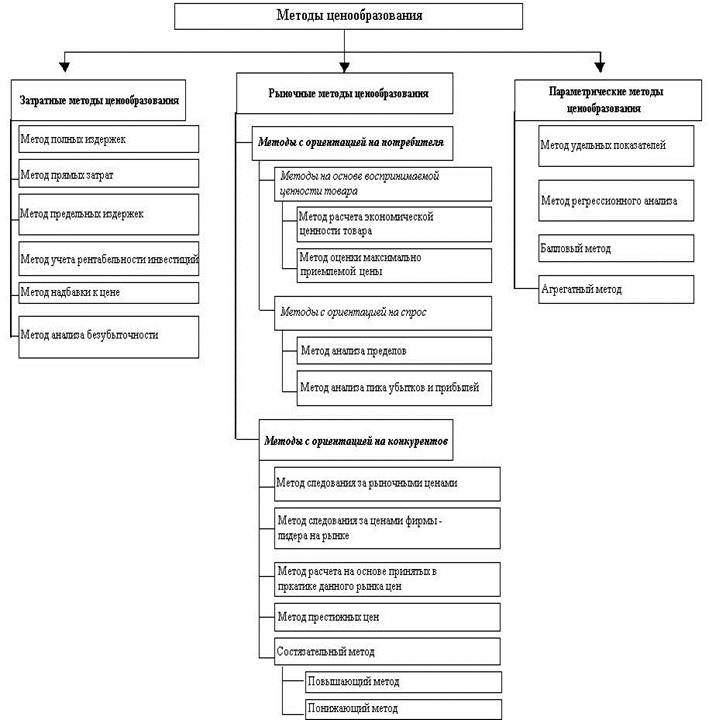

Методы ценообразования

|

|

|

|

32. Качество продукции: сущность и содержание. Показатели качества продукции.

Термин качество продукции имеет несколько различных определений, например:

В стандарте ГОСТ 15467-79: совокупность свойств продукции, обусловливающих её пригодность удовлетворять определённые потребности в соответствии с её назначением.

В стандарте ИСО 8402—86: «Качество — совокупность свойств и характеристик продукции или услуги, которые придают им способность удовлетворять обусловленные или предполагаемые потребности».

В стандарте ГОСТ ISO 9000-2011: «Качество — степень соответствия совокупности присущих характеристик требованиям».

33. Контроль как функция управления: виды, этапы, принципы.

Контроль - это вид управленческой деятельности, задачей которой является количественная и качественная оценка и учет результатов работы организации. Именно поэтому контроль - одна из ведущих функций управления после целеполагания. Если не выработана цель, то и нечего контролировать. В связи с этим контроль - это процесс обеспечения достижения организацией своих целей.

Контроль способствует успешному функционированию предприятия. Без контроля совместной деятельности на предприятии начинается хаос.

Основными причинами необходимости контроля являются:

· неопределенность, сложность и динамичность среды;

· предупреждение возникновения кризисных ситуаций посредством обнаружения несоответствий и ошибочных действий до того, как они нанесут предприятию ощутимый вред;

· поддержание успеха путем сопоставления фактических результатов и плановых показателей и оценки темпа продвижения предприятия к намеченным целям.

В управленческой практике различают несколько видов контроля.

|

|

|

· Общий — контроль управляемой системы в целом.

· Функциональный — контроль отдельной функции или отдельного подразделения, отдельного участка.

· Предварительный — контроль на начальной стадии выполнения задания. Данный вид контроля осуществляется менеджером преимущественно на стадии создания компании или на стадии начала каких-либо работ.

Управленческий контроль включает в свой состав три этапа:

1) установление стандартов. Контроль трудно осуществлять, если цели не являются конкретными. В этом случае возникает опасность несогласия относительно того, является ли деятельность работника результативной: работник будет убежден, что выполнил все, что от него требуется, тогда как руководитель будет придерживаться иного мнения. Чтобы избежать этого, необходимо как можно более четко определять цели и делать это таким образом, чтобы было легко установить, выполнены ли задания;

2) сопоставление достигнутого за некоторый период с тем, что было запланировано. Если цели хорошо определены, то всегда можно сказать, в какой степени они были достигнуты.

3) указание на способы исправления ошибок. Если план не выполнен, необходимо определить, что еще следует сделать. Иногда на этом этапе приходится пересмотреть стандарт, поскольку требования не всегда бывают реалистичными.

1. Контроль должен быть всеохватывающим, то есть: держать в поле зрения основные сферы деятельности организации, а также внешнюю ситуацию и внутренние ресурсы. Он не должен быть тотальным, так как это дорого и практически невыполнимо. Такой контроль не может осуществлять только одно лицо, необходимо привлекать весь персонал организации.

2. Эффективный контроль должен согласовываться не только с планированием, но и с изменениями в структуре организации, поэтому важное требование – гибкость системы контроля, иначе он будет опаздывать и окажется бесполезным.

3. Система контроля должна быть экономичной, то есть: выгоды, приносимые контролем, должны превышать затраты на его проведение. Для этого снижаются все издержки на технические средства, сбор, переработку и хранение информации. Отсутствие эффекта от контроля является следствием того, что он не улучшает систему управления.

4. Эффективный контроль требует индивидуализированности, то есть: должен быть направлен на конкретные процессы, результаты и работников (учет личных качеств, должностного положения и социальных связей).

5. Эффективный контроль должен быть ориентирован на человеческий фактор, то есть: должен быть объективен и доброжелателен.

6. Следует избегать чрезмерного контроля работы сотрудников, но необходимо помнить: продолжительное отсутствие контроля является признаком безразличного отношения менеджера к работникам и делам организации.

|

|

|

34. Показатели рентабельности: классификация, методы расчета.

Рентабельность изделий (или рентабельность продукции ) определяется в процентах как отношение прибыли, полученной отреализации соответствующей продукции, к общим издержкам на ее выпуски продажу (т.е., к полной себестоимости этой продукции).

Рентабельность единицы продукции рассчитывается по формуле:

Ри = (Ци - Си) /Си * 100 %

где Ри– рентабельность изделия, %;

Ци – цена реализации изделия, руб.;

Си– полная себестоимость изделия, руб.

Рентабельность объема выпуска продукции определяется по формуле:

Рп = (Qп – Сп) / Сп * 100 %

где Рп – рентабельность объема выпуска продукции, %;

Qп – стоимость объема товарной продукции (выручка), руб.;

Сп – полная себестоимость товарной продукции, руб.

Рентабельность производства является относительным показателем эффективности использования основных фондов и оборотных средств предприятия. Она показывает степень общей прибыльности на 1 рубль затрат производственных ресурсов. Общая рентабельность производства (Рпр) определяется по следующей формуле:

Рпр =(П / Ф сред + Н об) * 100 % (4)

где П – совокупная прибыль предприятия, руб.;

Ф сред - среднегодовая стоимость основных производственных фондов (ОПФ) предприятия, руб.;

|

|

|

Ноб – среднегодовой норматив оборотных средств предприятия, руб.

Рентабельность реализации или продаж определяется как отношение прибыли к стоимости объема продаж и показывает процент прибыли с каждого рубля реализации. Этот показатель рассчитывается по формуле:

РПП = ПП / В *100 %

где ПП - прибыль от продаж,

В – выручка от продаж

Рентабельность собственных средств или капитала, рассчитывается как отношение чистой прибыли предприятия к акционерному капиталу с резервами. Рентабельность собственного капитала характеризует верхнюю границу потенциального внутреннего развития предприятия. Высокий коэффициент чистой рентабельности является важным стимулом для привлечения новых акционеров и увеличения объемов производства. Рентабельность собственного капитала рассчитывается по следующей формуле:

РСК=ЧП / СК * 100 % (6)

где ЧП - чистая прибыль (убыток) отчетного периода,

CК- среднегодовая величина собственного капитала

Важным показателем является также рентабельность основных производственных фондов, рассчитываемая как отношение прибылипредприятия к среднегодовой стоимости основного капитала. Этот показатель служит для сопоставления эффективности использования основного капитала или производственных фондов на различных предприятиях одной отрасли и (или) уровня прибыльности различных отраслей промышленности. В общем случае рентабельность ОПФ можно выразить формулой:

Рф = П/Ф сред * 100 % (7)

где Рф – рентабельность ОПФ, %;

П – общая прибыль предприятия, руб.;

Ф сред – среднегодовая стоимость ОПФ, руб.

Наиболее обобщающей оценкой эффективности, формирования прибыли является рентабельность активов (экономическая рентабельность). Она характеризует общий уровень прибыли, полученной от использования всех активов предприятия, т.е. показывает отношение общей прибыли к стоимости экономических ресурсов компании. Данный коэффициент характеризует способность предприятия извлекать прибыль из всех находящихся в его распоряжении совокупных ресурсов. Расчет этого показателя осуществляется по формуле:

|

|

|

РА = П / А * 100% (8)

где РА – рентабельность активов, %;

П – общая или бухгалтерская прибыль (прибыль до налогообложения), руб.;

А – средняя стоимость всех используемых активов, руб.

35. Планирование хозяйственной деятельности предприятия: сущность, виды, методы планирования.

Сущность планирования в условиях рыночной экономики заключается в научном обосновании на предприятиях предстоящих экономических целей их развития и форм хозяйственной деятельности, выбора наилучших способов их осуществления, на основе наиболее полного выявления требуемых рынком видов, объемов и сроков выпуска товаров, выполнения работ и оказания услуг и установления таких показателей их производства, распределения и потребления, которые при полном использовании ограниченных производственных ресурсов могут привести к достижению прогнозируемых в будущем качественных и количественных результатов.

В зависимости от продолжительности планового периода выделяют перспективное (долгосрочное и среднесрочное) и текущее (краткосрочное) планирование.

Долгосрочное планирование обычно охватывает трехлетний или пятилетний периоды и определяет общую стратегию предприятия в рамках, "продукт-рынок". При составлении плана изучаются варианты расширения производства и снижения издержек. Прогнозируются изменения в номенклатуре продукции и уточняется политика в функциональных сферах. Результатом этого плана являются формулировка долгосрочных целей, составление долгосрочных проектов и принятие долгосрочной политики в основных областях.

Среднесрочное планирование (от 2 до 3-х лет) учитывает возможности всех подразделений на основе их собственной оценки. Разрабатывается план предприятия по маркетингу, план производства, план по труду и финансовый план.

Текущее планирование обычно рассчитано на год, полгода, квартал, месяц и включает объем производства, план по труду и заработной плате, планирование материально-технического обеспечения, себестоимости, прибыли, рентабельности и т.д.

В планировании используются следующие основные методы:

- нормативный - на основе прогрессивных норм использования ресурсов;

- балансовый - целенаправленное согласование направлений использования ресурсов с источниками их образования (поступления) по всей системе взаимосвязанных материальных, финансовых и трудовых балансов;

- экстраполяции - выявленные в прошлом тенденции развития предприятия распространяются на будущий период;

- интерполяции - предприятие устанавливает цель в будущем и, исходя из нее, определяет промежуточные плановые показатели;

- факторный - на основе расчетов влияния важнейших факторов на изменение плановых показателей;

- матричный - путем построения моделей взаимосвязей между производственными подразделениями и показателями;

- экономико-математического моделирования с применением ЭВМ и другие.

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 287; Нарушение авторских прав?; Мы поможем в написании вашей работы!