КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Функции денег — это концентрированное выражение их роли в хозяйстве

|

|

|

|

Функции денег

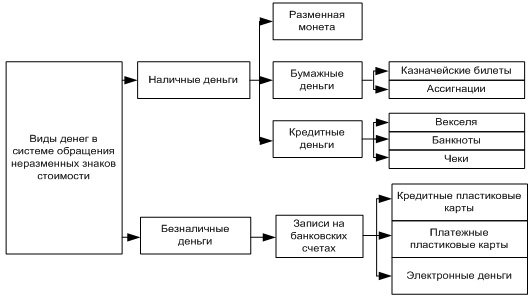

Виды денег в современном мире

Виды денег в современной системе денежного обращения

§ Наличные деньги

§ Разменная монета

§ Бумажные деньги:

§ Казначейские билеты -выпускались государством, не имели вещественной стоимости, но были обязательны для приема во всех платежах и расчетах.Сегодня в большинстве стран бумажные деньги в связи с их свойством к обесцениванию заменяются кредитными деньгами (Кредитные деньги — это деньги, возникшие на основе развития кредитных отношений. Разливают наличные и безналичные кредитные деньги.).

§ Ассигнации

§ Кредитные деньги:

§ Векселя

§ Банкноты

§ Чеки

§ Безналичные деньги — деньги, которые существуют только в виде записей на расчетных, текущих, сберегательных и других счетах физических и юридических лиц. Компьютеризация банковского сектора привела к возникновению электронных денег и кредитных карточек.

§ Кредитные пластиковые карты

§ Платежные пластиковые карты

§ Электронные деньги — это деньги на электронных банковских счетах

Деньги располагают таким разнообразным набором свойств, что возникает необходимость их классифицировать, выделив целый ряд функций. Каждая из функций денег описывает более или менее однородный круг экономических операций, выполняемых с помощью этой функции. При этом следует иметь в виду, что деньги — это не сумма функций, и выполняя какую-либо одну функцию, они сохраняют свое единство и содержат в себе все остальные функции.

Функции денег находятся в постоянной динамике: некоторые возникли раньше, некоторые позже; отдельные функции сильно изменили свое содержание и даже утратили заметное значение.

Возникновение функций денег в процессе их эволюции можно представить следующим образом:

|

|

|

§ I этап. Деньги как мера стоимости. Исторически первая функция денег. В качестве меры стоимости деньги являются унифицированным измерителем стоимостей всех товаров.

§ II этап. Деньги как покупательное средство. Деньги как покупательное средство представляют собой средство обращения.

§ III этап. Деньги как средство платежа.В функции денег как средства платежа возникает временной лаг (несовпадение во времени) между продажей товара и получением денег за него. В этих условиях объективно создаются условия для такого экономического явления, как кредит.

§ IV этап. Деньги как средство распределения.В распределительной функции денег есть только их движение от их владельца к получателю. В этой функции состоит объективная экономическая предпосылка для возникновения государственных финансов.

§ V этап. Деньги как средство накопления и сбережения.Процесс сбережений и накоплений — необходимый элемент современной экономики.

§ VI этап. Деньги как мера обмена одной валюты на другую. В функции мировых денег деньги способствуют валютному обмену, созданию платежного баланса, образованию валютного курса.

В качестве меры стоимости деньги выделялись из мира товаров для выполнения роли всеобщего эквивалента. Будучи мерой стоимости, деньги выступают как универсальный измеритель стоимостей всех других товаров. В деньгах находят выражение товары, услуги, производственные затраты, индивидуальные и общие потребности, объем производства на уровне предприятий и всего национального хозяйства; богатство, доходы, долги — все имеет денежную оценку. Современные деньги имеют свойство соизмерения не только в статике, но и в динамике.

Покупательное средство — также одна из исторически первых функций денег. В этой функции деньги обслуживают процесс купли-продажи. Эту функцию называют средством обращения, поскольку деньги в этом случае обслуживают непрерывный процесс оборота товаров, услуг, ценных бумаг и т. д. Данная функция связана с процессом купли-продажи, т. е. с превращением товара в деньги.

|

|

|

В ходе реализации товаров может возникнуть разрыв во времени между передачей товара покупателю и получением денег от него. Продавец в этом случае представляет покупателю так называемую отсрочку платежа или кредит. Когда деньги все же поступают продавцу, то они выполняют функцию средства платежа. Деньги в этом случае гасят образовавшийся долг, обслуживают не только кредит, но и выплату заработной платы, а также все другие виды авансовых платежей.

Распределительная функция денег, исторически возникнув после появления таких функций, как средство обращения и средство платежа, состоит в том, что один независимый экономический субъект передает другому определенную сумму денег, не требуя взамен никакого эквивалентного возмещения. Именно на этой денежной функции базируется госбюджет, распределение прибыли предприятий, социально-экономические системы современных государств

В функции сбережений и накоплений деньги используются не для обращения, а для создания самостоятельной формы богатства. От этого зависит весь инвестиционный процесс, т. е. экономический рост; развитие банковской системы, фондового рынка, страховых, пенсионных и прочих финансовых фондов.

Деньги всегда обслуживали не только национальную экономику, но и мирохозяйственные связи. Роль валютной функции денег постоянно возрастает, особенно в условиях глобализации мировой экономики и финансов. Создаются коллективные валюты, например, евро.

9 Кредит - предоставление ценностей и благ в долг, как правило, под проценты.

Кредит - это предоставление денег, товаров, вещей, финансовых активов, услуг или иных материальных и нематериальных (интеллектуальных) ценностей в долг, как правило, с уплатой процентов. Ценой кредита и являются проценты по нему.

Исторически кредит появился еще в древние времена с появлением бартера. Товар отдавался на время в долг с тем, чтобы через определенное время получить взамен другой нужный товар.

|

|

|

С появлением древних денег появился и связанный с ними примитивный кредит. Деньги можно было получить в храме в долг. Поначалу кредит существовал в форме ростовщичества, и поэтому в древние времена банковское дело не пользовалось уважением в обществе. В Древней Греции и Древнем Риме банковским делом занимались рабы, а не свободные граждане.

С развитием общества, производств и торговли в средние века появились прообразы современных банков и кредит, который уже не был связан с ростовщичеством, а стимулировал развитие производств, торговли и финансовой сферы. С появлением банкнот, развитием банковской системы кредит стал необходимым элементом кредитно-денежного обращения и кредитно-денежной системы экономики.

Сущностью кредита являются такие экономические отношения кредитора и заемщика, в которых на договорных условиях возвратности и платности передаются от кредитора заемщику деньги или их эквивалент в виде ценных бумаг, товаров, услуг и иных ценностей и активов.

По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее. Т.е. в кредитных отношениях участвуют кредитор, заемщик, а также, при необходимости, третье лицо, способствующее реализации кредита (гарант, поручитель).

Кредитный договор должен быть заключен в письменной форме. Несоблюдение письменной формы влечет недействительность кредитного договора. Такой договор считается ничтожным.

Кредитор вправе отказаться от предоставления заемщику предусмотренного кредитным договором кредита полностью или частично при наличии обстоятельств, свидетельствующих о том, что предоставленная заемщику сумма не будет возвращена в срок.

Заемщик вправе отказаться от получения кредита полностью или частично, уведомив об этом кредитора до установленного договором срока его предоставления.

В случае нарушения заемщиком предусмотренной кредитным договором обязанности целевого использования кредита (статья 814 ГК) кредитор вправе также отказаться от дальнейшего кредитования заемщика по договору.

|

|

|

С понятием кредита тесно связаны понятия ссуды и займа.

Ссуда, по словарю Даля, а также по современной справочной литературе - синоним понятия кредит. В то же время понятие ссудного капитала в современной литературе вполне определено - это капитал в денежной форме. Отсюда - многие авторы учебников дают более узкое определение ссуды: ссуда -этоденежный кредит.

Исходя из этого, кредит - более широкое понятие, чем ссуда, предполагающее наличие разных форм организации кредитных отношений. Существуют товарный, коммерческий, налоговый, банковский и прочие формы кредитов. В частности, кредит может предоставить одно предприятие другому в форме отсрочки уплаты за товар.

Заем - это получение денег или вещей в долг на заранее оговоренных условиях, включая облигационные займы. Заем шире понятия ссуды, т.к. включает в соответствии с ГК получение денег в долг с помощью выпуска и реализации ценных бумаг (облигаций, векселей), а также вещей. Заем включает получение средств и других ценностей и услуг в долг с помощью эмиссии ценных бумаг (облигаций, векселей). Заем может выдавать в соответствие с ГК как юридическое лицо, так и физическое лицо.

По договору займа (статья 807 ГК) одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Иностранная валюта и валютные ценности могут быть предметом договора займа на территории РФ с соблюдением законодательства.

Договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает не менее чем в десять раз установленный законом минимальный размер оплаты труда, а в случае, когда заимодавцем является юридическое лицо, - независимо от суммы.

В подтверждение договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющие передачу ему заимодавцем определенной денежной суммы или определенного количества вещей.

Заимодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором. При отсутствии в договоре условия о размере процентов их размер определяется существующей в месте жительства заимодавца, а если заимодавцем является юридическое лицо, в месте его нахождения ставкой рефинансирования на день уплаты заемщиком суммы долга или его соответствующей части.

Договор займа предполагается беспроцентным, если в нем прямо не предусмотрено иное, в случаях, когда:

§ договор заключен между гражданами на сумму, не превышающую пятидесятикратного установленного законом минимального размера оплаты труда, и не связан с осуществлением предпринимательской деятельности хотя бы одной из сторон;

§ по договору заемщику передаются не деньги, а другие вещи, определенные родовыми признаками.

Заемщик обязан возвратить заимодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа.

В случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления заимодавцем требования об этом, если иное не предусмотрено договором.

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 375; Нарушение авторских прав?; Мы поможем в написании вашей работы!