КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Висновок. Порядок складання податкових накладних

Порядок складання податкових накладних

Вступ

1.1. Комп'ютеризація обліку фінансових результатів і власного капіталу

1.2. Бухгалтерський облік із застосуванням комп'ютерних програм

А) Порядок закриття рахунків

Розділ 2.Практична частина.

Література

1.1. Комп'ютеризація обліку фінансових результатів і власного капіталу

Фінансовим результатом господарської діяльності підприємства є прибуток або збиток. Прибуток в основному утворюється в результаті продажу (реалізації готової продукції (товарів, робіт, послуг). Крім того, підприємство може продавати (реалізовувати) інші матеріальні цінності і послуги допоміжних виробництв та господарств, а також мати доходи і витрати, що збільшують або зменшують розмір прибутку від інвестиційної та фінансової діяльності.

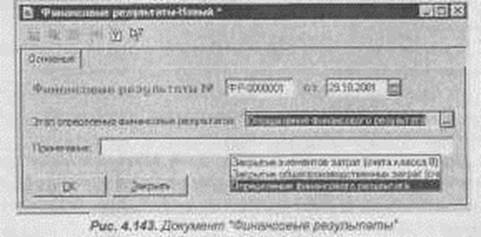

Документ "Финапсовьіе результати " (рис. 1.) є регламентованим і призначеним для виконання наступних операцій: закриття рахунків обліку витрат за елементами (рахунків класу 8), закриття рахунку обліку загальновиробничих витрат (рахунку 91) і визначення кінцевого фінансового результату діяльності підприємства, тобто закриття всіх рахунків обліку доходів і витрат (рахунків класів 7, 8, 9) на відповідні субрахунки рахунку 79 "Фінансові результати".

Рис.1. Документ "Финапсовьіе результати "

Кожна з перерахованих операцій відповідає певному етапу визначення фінансових результатів підприємства (режиму роботи документа) і задається безпосередньо в реквізиті "Зтап определения финансовьіх результатов" його діалогової форми.

Розглянемо докладніше специфіку роботи документу на кожному етапі визначення фінансових результатів.

1.При встановленому режимі "Закрьітие злементов затрат" відбувається списання сальдо рахунків класу 8 по елементах витрат на рахунки, зазначені для кожного елемента (виду витрат) у формі елемента довідника "Види затрат ". При цьому, якщо рахунок закриття не зазначений у довіднику, списання сальдо рахунка по таких витратах не відбувається.

2.Закриття рахунку 91 "Загальновиробничі витрати", тобто розподіл суми загальновиробничих витрат між собівартістю виготовленої продукції (рахунок 23) і собівартістю реалізованої готової продукції (товарів, робіт, послуг) (рахунок 90) виконується в реквізиті "Закрытие общепроизводственных затрат ".

Для реалізації алгоритму розподілу використовуються такі параметри, як нормальна база розподілу, база розподілу поточного місяця, нормальна сума постійних витрат і сума постійних витрат поточного місяця, які визначаються на закладці "Дополнительпо" діалогової форми документа. Базою розподілу витрат можуть бути, наприклад: відпрацьований час, обсяг діяльності, прямі витрати тощо. Поточна сума постійних витрат визначається автоматично при проведенні документа як сальдо рахунку 91 по всіх видах витрат, для яких у формі елемента довідника "Види затрат" встановити параметри програми "Относится к постоянным общепроизводственным затратам ".

Сума змінних загальновиробничих витрат буде списана при проведенні документа "Финансовьіе результати" на рахунок 23 "Виробництво".

3. На етапі "Опеределения фшшнсовьіх результатов" відбувається списання сальдо рахунків обліку доходів і витрат підприємства (рахунків класу 7, 8 та 9) на відповідні субрахунки рахунку 79.

При цьому залишки по рахунках 72, 73, 95, 96 списуються тільки наприкінці року, тобто при проведенні документа в грудні.

Крім того, слід також зазначити, що при визначенні фінансового результату не закривається рахунок 98 "Податки на прибуток".

Відповідно до Закону України "Про податок на додану вартість" продаж готової продукції (товарів, робіт, послуг) здійснюється за договірними (контрактними) цінами з додатковим нарахуванням податку на додану вартість. При цьому особа, зареєстрована як платник податку па додану вартість у Державній податковій інспекції, одержує право на нарахування податку і складання податкової накладної при продажу готової продукції (товарів, робіт, послуг) незалежно від їх походження.

Податкова накладна, що надається продавцем покупцю і складається в момент виникнення податкових зобов'язань продавця, - це єдиний документ, що надає право на включення сум ПДВ до податкового кредиту, сплачених у зв'язку з придбанням готової продукції (товарів, робіт, послуг) покупцем.

Облік розрахунків по ПДВ ведеться в типовій конфігурації на рахунку третього рівня 641.5 "ПДВ" у розрізі субконто "Податки і відрахування", що має тип довідника "Вологи й отчислепия".

Облік сум ПДВ, визначених виходячи із сум отриманих авансів (тобто передоплати) за готову продукцію, запасів, необоротні активи, а також роботи (послуги), що підлягають відвантаженню (виконанню) ведеться на субрахунку 643 "Податкові зобов'язання" в розрізі двох видів субконто: "Контрагенти" і "Замовлення".

На субрахунку 644 "Податковий кредит" у розрізі субрахунків 64.4.1 "Податковий кредит" і 644.2 "Не отримані податкові накладні" і двох видів субконто "Контрагенти" і "Заказьі" ведеться облік сум ПДВ, на які підприємство має право зменшити свої податкові зобов'язання.

Документами, що реалізують облік розрахунків з ПДВ у типовій конфігурації, є "Налоговая накладная", "Приложение № 1" і "Приложение № 2" до неї, "Запись книги приобретения", книга продажу в типовій конфігурації формується автоматично на підставі виписаних і проведених податкових накладних і оформлена у вигляді звіту "Книга продаж", "Книга приобретения" формується на підставі проведених документів "Запись книги приобретения".

Крім того, в типовій конфігурації міститься ряд констант, значення яких задають той чи інший режим автоматичного формування податкових накладних, наданих покупцям підприємства, а також порядок формування проводок по ПДВ при взаєморозрахунках з її постачальниками. Докладніше про це викладено в описі документів "Налоговая накладная " і "Запись книги приобретения ".

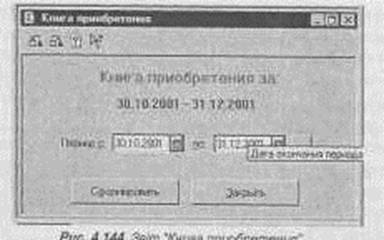

Порядок оформлення книги обліку придбання.

Книга обліку придбання - це книга, що ведеться особами, зареєстрованими як платники податку на додану вартість. Книга обліку придбання

повинна бути прошнурована і пронумерована, а також зареєстрована в

Державній податковій адміністрації (інспекції).

Для формування книги придбання в типовій конфігурації служить звіт

"Книга приобретеиия" (рис. 2.). Він формується на підставі проведених

документів "Запись книги приобретения ".

Рис.2. "Книга приобретения".

Для формування звіту необхідно вибрати пункт "Книга приобретения " з меню "Отчеты" головного меню програми і натиснути кнопку "Сформировать", після зазначення періоду (дати) формування звіту. Сформований звіт відкривається у вигляді табличного документа, який можна роздрукувати.

В книгу придбання будуть включені всі проведені "Записи книги приобритения " які охоплюють період її формування.

Документами, на підставі яких ведеться облік придбаних товарів (робіт, послуг) підприємством, є:

· податкова накладна, у випадку придбання товарів на митній території України в осіб^(підприємств), зареєстрованих як платники ПДВ. При цьому сума ПДВ, сплачена з суми придбання товарів (робіт, послуг) може бути включена до складу податкового кредиту, і якщо в константі "Проводку по НДС делать по налоговой накладной " встановленої в значення "Да", при проведенні документа буде сформована проводка по дебету рахунку 641.5 "Розрахунки по ПДВ" і кредиту рахунку 644.2 "Не отримані ".

1.2. Бухгалтерський облік із застосуванням комп'ютерних програм

Відповідно до Закону України "Про податок на додану вартість" продаж готової продукції (товарів, робіт, послуг) здійснюється за договірними (контрактними) цінами з додатковим нарахуванням податку на додану вартість. При цьому особа, зареєстрована як платник податку па додану вартість у Державній податковій інспекції, одержує право на нарахування податку і складання податкової накладної при продажу готової продукції (товарів, робіт, послуг) незалежно від їх походження.

Податкова накладна, що надається продавцем покупцю і складається в момент виникнення податкових зобов'язань продавця, - це єдиний документ, що надає право на включення сум ПДВ до податкового кредиту, сплачених у зв'язку з придбанням готової продукції (товарів, робіт, послуг) покупцем.

Облік розрахунків по ПДВ ведеться в типовій конфігурації на рахунку третього рівня 641.5 "ПДВ" у розрізі субконто "Податки і відрахування", що має тип довідника "Вологи й отчислепия".

Облік сум ПДВ, визначених виходячи із сум отриманих авансів (тобто передоплати) за готову продукцію, запасів, необоротні активи, а також роботи (послуги), що підлягають відвантаженню (виконанню) ведеться на субрахунку 643 "Податкові зобов'язання" в розрізі двох видів субконто: "Контрагенти" і "Замовлення".

На субрахунку 644 "Податковий кредит" у розрізі субрахунків 64.4.1 "Податковий кредит" і 644.2 "Не отримані податкові накладні" і двох видів субконто "Контрагенти" і "Заказьі" ведеться облік сум ПДВ, на які підприємство має право зменшити свої податкові зобов'язання.

Документами, що реалізують облік розрахунків з ПДВ у типовій конфігурації, є "Налоговая накладная", "Приложение № 1" і "Пршожение№2" до неї, "Запись книги приобретения", книга продажу в типовій конфігурації формується автоматично на підставі виписаних і проведених податкових накладних і оформлена у вигляді звіту "Книга продаж", "Книга приобретения" формується на підставі проведених документів "Запись книги приобретения".

Крім того, в типовій конфігурації міститься ряд констант, значення яких задають той чи інший режим автоматичного формування податкових накладних, наданих покупцям підприємства, а також порядок формування проводок по ПДВ при взаєморозрахунках з її постачальниками. Докладніше про це викладено в описі документів "Налоговая накладная " і "Запись книги приобретения ".

Проведення всіх документів у реквізиті "Заказ", яким обраний документ "Договор", по якому передбачене формування підсумкових податкових за місяць, не викликає автоматичного формування податкових накладних.

"Налоговая накладная" може бути також введена в режимі "Вести на оснований" наступних документів: "Расходная накладная", "Банковская виписка", "Ликвидация необоротних активов" (з видом ліквідації "реализация"), "Приходний ордер ". При введенні на підставі багаторядкової "Банковской виписки" документом буде запропоновано вибрати з неї відповідний рядок.

Розглянемо тепер специфікацію електронної форми документа і процес його заповнення, залежно від різних режимів його введення і формування.

В одному документі "Налоговая накладная" можуть вносяться товари тільки з однією ставкою ПДВ. Для вибору ставки заповнюється реквізит шапки "Ставка НДС\ Він може мати значення "О %", "20 %", і "Без НДС'. Відповідно формується друкована форма документа.

Специфікація як автоматично сформованої "Налоговой накладной ", так і введеної в режимі "введенние на оснований", буде заповнена за замовчуванням з документа-замовлення того документу, проведення якого ініціювало її формування (на підставі якого вона була введена).

Крім того, якщо таблична частина документа-замовлення містить товари з різними ставками ПДВ, то при встановленому режимі автоматичного формування буде сформовано кілька податкових накладних з різними ставками ПДВ, в режимі "Ввести на оснований" - буде запропоновано здійснити вибір тієї ставки ПДВ, по якій вона буде сформована.

Якщо в документі-замовленні присутні товари, в яких вид товару -"Услуга" і в картці такого товару відзначено "Считать услугу транспортний затратой", то такі товари потраплять у табличну частину "Налоговой накладной" (але не в друковану форму), а в друкованій формі суми по цих товарах потраплять у рядок "Товарно-транспортние затрати ".

Для заповнення табличної частини підсумкових податкових накладних можна скористатися кнопкою "Подбор", розташованої в нижній частині

, о 2-200

електронної форми документа.

У реквізити шапки документа закладки "Покупатель" вноситься наступна інформація:

· найменування покупця;

· замовлення-документ-замовлення, на підставі якого вводиться (при проведенні якого формується) податкова накладна. Відповідно до цього документа заповнюється специфікація податкової накладної;

· валюта обраного замовлення і курс цієї валюти щодо гривні;

· ставка ПДВ, що може мати значення "О %", "20 %", і "Без НДС", відповідно формується друкована форма документа;

· сума зворотної тари без ПДВ;

· вид торгівлі.

Реквізити "Усл. прод.:" і "Форма расчетов" відповідають реквізитам "Условие продаж" і "Форма совершеїшьіх расчетов" друкованої форми документа.

На закладці документу "Налоговая накладная" "Первое собьітие" у реквізиті "Документ-основание" відобразиться найменування того документа, на підставі якого була введена "Налоговая накладная" (проведення якого ініціювало її формування). Для підсумкових податкових накладних цей реквізит залишиться незаповненим. У групі реквізитів "Суммьі первого собьітия (в вьібраной валюте)" потрібно зазначити рахунок обліку взаєморозрахунків з покупцем. Після натискання кнопки "Расчитать " у реквізиті "С НДС" відобразиться сума "по первому собьітшо", по тому документу, на підставі якого (при проведенні якого) була сформована дана податкова накладна. Для підсумкових податкових накладних у даному реквізиті буде відображена підсумкова місячна сума "по первому собьітшо" у рамках конкретного договору. У полі "НДС' відобразиться відповідно сума податкового зобов'язання, яке виникло на підприємстві по документу, на підставі якого (при проведенні якого) була сформована податкова накладна, для підсумкових податкових накладних загальна сума податкового зобов'язання, що виникло на підприємстві протягом місяця в рамках договору.

| Н § Налоговая накладная - 3 * | НЕ | щ | |||||

| т щ.Щі-;>: | * *. | :ї Й ^ | |||||

| Покчлатель Первое собьгтие | | |||||||

| Налогоеая накладная № | 3 от ІйДиКіІИіІ |еа) АдииновВ. Ц. Локимент-основание: Расх. накл. РН-ОООООШ 103.01.2000) _х] СуммьІ первого собьп'ия (в вьіфанной валюте} • - | |||||||

| ; Счет: |36.1. |„] Рассчитать | СНДС: | 126.00 |в| НДС:| 2Шу | ) 1 | ||||

| Г | |||||||

| і Ітми | ІВО | Ценз - | Сдммаб/с Сумма - |НДС І | ||||

| Ея |К. | Скидка Сумма •*- | ||||||

| П Сумка жіноча | 2.000 | 40.00 | 80.00 80.00) 16.000 | ||||

| •Н | яг. | 1.000 | 96.000 | |||||

| | 2 1 Косметичний набір | | 1.000 от. 1.000 | 25.00 | 25.00 25.00 5.000 30.000 | ||||

| СК | Закрьігь | Цодбор | І ИтогоНДС 21.01 Пе-чагь р^г„ 17КПІ |

Таблица.1. Документ "Налогоеая накладная" (закладка "Первое собьітие")

При проведенні документ "Налоговая накладная" не формує бухгалтерських проводок, але для того, щоб він був включений до книги продаж, документ необхідно провести.

В тому випадку, коли частина товарів, що постачаються, не містить окремої вартості, перелік товарів, що частково постачаються, вказується в Додатку №1 до податкової накладної та в повній вартості враховуються при визначенні загальної суми податкових зобов'язань.

Для виписки і формування друкованих форм додатку №1 до податкової накладної в типовій конфігурації передбачено документ "Приложение №1", що може бути введений тільки в режимі "Введепие на оснований" відповідного документа "Налоговая накладная". При цьому специфікація його заголовної частини буде заповнена значеннями відповідних реквізитів податкової накладної.

В табличній частині документа вказується найменування ТМЦ, які частково були оприбутковані, їх ціна без ПДВ, повний і частковий обсяг постачань, загальна вартість відвантажених ТМЦ без ПДВ. У реквізиті "Кво ост." відображається різниця між повним і частковим обсягом постачання.

А)Порядок закриття рахунків

Останнім етапом робіт із "закриття" облікового періоду є перенесення залишків, яке об'єднане в одну процедуру. В процесі її виконання на підставі вхідних залишків і оборотів засобів (матеріальних цінностей), відображених в журналі обліку господарських операцій, розраховуються вихідні залишки (залишки на кінець облікового періоду), які переносяться як вхідні залишки на початок наступного облікового періоду. При цьому програма контролює відсутність таких помилок, як непогодженість залишків по дебіторських (кредиторських) заборгованостях, відображених у відомостях взаємних розрахунків і засобів, що виходять з оборотів, по відповідних рахунках (таке можливо, якщо до відомості взаємних розрахунків була включена інформація не про всі господарські операції).

В результаті виконання функції "Перенесение остатков" програма не тільки реєструє вхідні залишки коштів на рахунках, залишки по матеріальних цінностях і залишки по взаєморозрахунках з дебіторами (кредиторами), але й формує нові відомості взаєморозрахунків з дебіторами (кредиторами) на наступний обліковий період.

Якщо для деякого рахунку заданий хоча б один аналітичний рахунок, то вважається, що цей синтетичний рахунок має, крім зареєстрованих, ще один аналітичний рахунок - без номера. По цьому "порожньому" рахунку можуть бути задані залишки. До оборотів по аналітичному рахунку без номера відносять суми всіх проводок по даному синтетичному рахунку, для яких не були зазначені номери аналітичних рахунків. Завдяки цьому

Розділ 4. Бухгалтерський облік із застосуванням комп'ютерних програм забезпечується умова рівності залишків і оборотів по синтетичному рахунку і по всіх його аналітичних рахунках. Залишки по "безномерному" аналітичному рахунку переносяться на тих же підставах, як і для звичайних аналітичних рахунків.

Для виконання перенесення залишків необхідно:

1) вибрати пункт головного меню:

"Функции"- "Перенесение остатков по счетам".

На екран виводиться форма для завдання умов перенесення залишків. Можна вибрати, чи варто робити перенесення залишків по аналітичних рахунках, залишків матеріальних цінностей і залишків по взаєморозрахунках з дебіторами (кредиторами). В разі необхідності можна вказати конкретний номер рахунка, по якому варто переносити залишки.

Програма може відразу виконати багаторазове перенесення залишків: спочатку на наступний обліковий період, потім на наступний за ним період і т.д. Для цього в умовах перенесення залишків необхідно:

2) вказати різні періоди початку і закінчення формування залишків;

3) заповнити потрібні поля форми.

Через якийсь час на екрані з'явиться повідомлення про завершення цієї процедури.

На підставі вихідного рахунку на оплату з допомогою пункта контекстного меню "Создать пологовую накладную" може бути виписана вихідна податкова накладна.

|

|

Дата добавления: 2015-08-31; Просмотров: 307; Нарушение авторских прав?; Мы поможем в написании вашей работы!