КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Курсовая работа 1 страница. 2. Экономика предприятия: Учебник для вузов / Под редакцией проф

|

|

|

|

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Грузинов В. П., Грибов В. Д. Экономика предприятия: учебное пособие. - М.: Финансы и статистика, 2005. – 288 с.

2. Экономика предприятия: Учебник для вузов / Под редакцией проф. Горфинкеля В. Я., проф. Швандара В. А., М.: ЮНИТИ-ДАНА, 2006. – 718 с.

3. Экономика сельского хозяйства / Минаков И.А., Сабетова Л.А., Куликов Н.И. и др.; Под ред.. Минакова И.А. – М.: Колос, 2006. – 328 с.

4. Экономика: Учебник / Под ред. Булатова А.С. – М.: БЕК,2004.

5. Экономика и бизнес / Под ред. Кашаева В.В. – М.: МГТУ им Баумана,2003.

6. Бухгалтерская отчетность 2005-2007 гг. Аургазинского района РБ.

7. Прибыль – основной показатель результатов организации/ Шамхалов Ф.И.// Финансы. – 2007.- №6. – С. 19-21.

8. Теоретические аспекты формирования прибыли / В.К. Нусратуллин // Стратегия предпринимательства: сборник статей. – Уфа, 2003. – С. 5 - 18.

9. Анализ хозяйственной деятельности предприятий АПК: Учебник/ Г.В. Савицкая. – 2-е изд., испр. – Мн.: Новое знание, 2007. – 687 с.

10. Гордеев А.В. Актуальные проблемы развития сельского хозяйства Вестник кадровой политики аграрного образования и инноваций. – 2007. - №2. – С.2-12.

11.Об инструкции по заполнению типовых и ведомственных специализированных форм годовой бухгалтерской отчетности организациями

11. Сергеев И.В. Экономика предприятия: Учеб. пособие. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2005. – 304 с.

12. Зимин Н.Е., Солопова В.Н. Анализ и диагностика финансово-хозяйственной деятельности предприятия. – М.: КолоС, 2006. – 384 с.

13. Завельский М.Г. Экономика и социология труда: Курс лекций. – М.: Издательство «Палеотип»: Издательство «Логос», 2007. – 208 с.

14. Лисовик Б.С. Труд и рынок. – СПб.: Издательство С. – Петербургского университета, 2001. – 176 с.

|

|

|

15. Государственные и муниципальные финансы: Учеб. пособие для студентов вузов / Ермасова Н.Б., Миронов М.Г., Ермакова Е.А. и др.; Под ред. акад. Поляка Г.Б. – М.: ЮНИТИ – ДАНА, 2006. – 303 с.

по дисциплине «Экономика организаций (предприятий)»

НА ТЕМУ: «Система материального стимулирования труда работников в организации и ее эффективность (ООО «Тепловые сети Апшеронского района», Апшеронский район)»

Выполнил студент группы НН 1203

А. А. Мажара

Научный руководитель

И. А. Малахов

К защите допускается _________________________________

Защищена______________ Оценка ______________________

Краснодар – 2014

Реферат

Курсовая работа 47 с., 3 раздела, 5 таблиц, 14 источников.

Объект исследования – ООО «Тепловые сети Апшеронского района» г. Апшеронск.

Цель работы - произвести анализ заработной платы и материального стимулирования работников на предприятии и обосновать мероприятия по повышению эффективности использования материального стимулирования ООО «Тепловые сети Апшеронского района».

Методы исследования – монографический, абсолютных и относительных величин, графический, факторного и маржинального анализа.

В процессе исследования проведен обзор литературных источников по теме работы, изучены основные показатели деятельности организации за период 2011-2013 гг., проведена оценка состояния, обеспеченности и эффективности использования основных средств предприятия, обоснованы мероприятия по повышению эффективности материального стимулирования работников ООО «Тепловые сети Апшеронского района».

Рекомендовано переоборудовать определенные котельные (заменить большие отопительные котлы на современные экономичные котлы – способные обеспечить такую же теплопроизводительность, но при меньшем затрате энергоресурсов). Это позволит сэкономить денежные средства и со временем превратить предприятие из убыточного в прибыльное, что позволит повысить заработную плату работникам ООО «Тепловые сети Апшеронского района» и увеличить материальные выплаты стимулирующего характера.

|

|

|

План

Введение……………………………………………………………………4

1. Сущность заработной платы и поощрительных систем в рыночной экономике………………………………………………………………….6

1.1 Функции заработной платы и принципы ее организации…………8

1.2 Формы и системы оплаты труда в рамках тарифной модели заработной платы……………………………………………………12

1.3 Обзор бестарифных систем оплаты труда…………………………16

1.4 Поощрительные выплаты как важный элемент системы материального стимулирования работников……………………..20

2. Организационно-экономическая характеристика организации……..23

3. Оценка экономической эффективности применяемой системы оплаты труда работников организации…………………………………………33

3.1 Система организации заработной платы на предприятии………33

3.2 Характеристика системы оплаты труда руководителей, специалистов и служащих…………………………………………..34

3.3 Влияние уровня заработной платы на динамику производительности труда различных категорий персонала организации………………………………………………………….37

3.4 Экономическое обоснование направлений совершенствования системы оплаты труда работников…………………………………41

Заключение…………………………………………………………..45

Список использованных источников………………………………47

Приложения

Введение

В настоящее время в сфере труда и социально – трудовых отношений происходят принципиальные изменения.

Рыночные преобразования привели к радикальному изменению роли материального стимулирования и повышения эффективности хозяйственной деятельности.

Являясь, с одной стороны (с позиции работника), необходимым условием воспроизводства рабочей силы, с другой стороны (с позиции организации) материальное стимулирование представляет собой значимый фактор формирования затрат, что напрямую влияет на результативность деятельности хозяйствующего субъекта, чем и объясняется актуальность темы курсовой работы «Разработка систем материального поощрения поддерживающих реализацию стратегии».

Целью исследования является изучение теоретических положений, методических подходов и практических рекомендаций по совершенствованию системы материального стимулирования труда работников для достижения основных целей деятельности предприятия.

|

|

|

Для достижения цели необходимо решить следующие задачи:

1. Изучить сущность, значение и экономическое содержание материального стимулирования труда работников в условиях рыночной экономики.

2. Определить место заработной платы в системе материального стимулирования труда, показать её основные системы и формы

3. Показать действующие методические подходы к оценке эффективности материального стимулирования труда на предприятии.

4.Дать организационно – экономическую характеристику предприятия.

5.Исследовать действующую систему организации материального стимулирования труда на конкретном предприятии.

6. Провести анализ эффективности материального стимулирования труда работников на предприятии.

7. Разработать систему материального поощрения на предприятии

8. Отразить имеющие место в отечественной и зарубежной практике передовые технологии и прогрессивные системы материального поощрения труда работников

9. Предложить пути совершенствования системы материального поощрения на предприятии.

Объектом исследования является ООО «Тепловые сети Апшеронского района».

Предметом исследования - система материального поощрения организации.

Теоретическую и методологическую основу исследования составили отдельные положения экономической теории, теории мотивации, экономические законы, методы анализа и моделирования экономических процессов.

1. Сущность заработной платы и поощрительных систем в рыночной экономике

В условиях перехода к рыночным отношениям определение понятия ЗП приобретает принципиальное значение, ибо она может рассматриваться как стоимостная оценка рабочей силы, как форма распределения фонда индивидуального потребления работников по количеству и качеству труда, как отношения между обществом, работодателем и работником по поводу распределения части национального дохода. В силу указанных причин в теории и на практике используются различные понятия, что и определяет особенность политики заработной платы на отдельных предприятиях (фирмах).

|

|

|

Для организаций (учреждений) бюджетной сферы, где государством осуществляется прямое регулирование оплаты труда, под заработной платой следует понимать выраженную в денежной форме долю работников этой сферы в фонде индивидуального потребления в национальном доходе и распределяемую в соответствии с количеством и качеством труда (через ЕТС). Вместе с тем Закон о предприятиях и предпринимательской деятельности предоставляет этим предприятиям самостоятельность в выборе системы оплаты труда, изыскании дополнительных источников поощрения.

В развитой рыночной экономике заработная плата — это цена, выплачиваемая работнику за использование его труда, величина, которой определяется рынком труда, т.е. спросом на рабочую силу и ее предложением. Чем больше спрос на конкретную рабочую силу и чем меньше ее предложение, тем выше заработная плата, и, наоборот.

В связи с неразвитостью рыночных отношений в России для производственной сферы (сферы производительного труда) заработная плата как форма стоимости, цены рабочей силы — это основная часть фонда жизненных средств работников, распределяемая между ними в соответствии с количеством и качеством труда, реальным трудовым вкладом и зависящая от конечных результатов работы предприятия (фирмы). Могут быть использованы и иные принципы распределения указанного фонда, но во всех случаях величина зарплаты зависит от размера этого фонда (и факторов, влияющих на него) и связана с паево-долевой системой оплаты труда.

Следует также различать номинальную (т.е. начисленную), располагаемую (за вычетом налогов и обязательных отчислений) и реальную заработную плату, денежную и неденежные формы зарплаты. Денежная форма является основной, что обусловлено ролью денег как всеобщего эквивалента в товарно-денежных отношениях (в рыночной экономике). Но имеет место и натурально-вещественная форма. При отсутствии наличных денежных средств предприятие может рассчитываться с работниками выпускаемой продукцией (товарами), которая может лично потребляться работником и его семьей или продаваться (либо обмениваться на другие товары). Используется также и такая форма, как предоставление дополнительного оплачиваемого отпуска (для учебы, повышения квалификации, отдыха, получения дополнительных заработков). В дополнение к зарплате используется система социальных выплат, льгот, скидок и т.п.

Заработная плата имеет большое значение и для работника, и для работодателя. Для работника зарплата — это основной источник его доходов, средство воспроизводства его рабочей силы и повышения уровня благосостояния. Для работодателя заработная плата работников — это затрачиваемые им средства на привлечение по найму рабочей силы, что составляет одну из основных статей издержек на рабочую силу и себестоимости производимой продукции (услуг). С одной стороны, работодатель заинтересован в снижении удельных затрат рабочей силы на единицу продукции, с другой стороны, — заинтересован в повышении ее качества, а значит, в увеличении расходов на ее содержание, если это позволит увеличить прибыль предприятия за счет поощрения трудовой инициативы работников. Уровень оплаты труда влияет на поведение работника и работодателя в условиях неравномерного спроса и предложения на рабочую силу в пространстве и во времени, что предполагает необходимость регулирования этих отношений на основе реализации функций и механизма ЗП (оплаты труда).

Итак, под заработной платой в современной экономической науке понимается цена, выплачиваемая за единицу затраты труда наемного работника. Анализ понятия заработной платы дополняется ее делением на заработную плату в виде издержек — со стороны предпринимателя и заработную плату — в виде дохода — со стороны наемного работника. В зависимости от переменных факторов, воздействующих на заработную плату, она различается как номинальная — денежная сумма, выплачиваемая работнику и реальная — заработанные деньги с учетом их реальной покупательной способности.

1.1 Функции заработной платы и принципы ее организации

Заработная плата выполняет несколько функций, наиболее важные из них — воспроизводственная, стимулирующая, статусная, регулирующая (распределительная), производственно-долевая и др.

Воспроизводственная функция состоит в обеспечении возможности воспроизводства рабочей силы на социально-нормальном уровне потребления, т.е. в определении такого абсолютного размера ЗП, который позволяет осуществить условия нормального воспроизводства рабочей силы. Отсюда и исходное значение данной функции, ее определяющая роль по отношению к другим. Это особенно актуально в настоящее время, когда почти все вопросы оплаты труда сводятся в основном к возможности обеспечения достойного уровня жизни. В случае, когда зарплата по основному месту работы не обеспечивают работнику и членам его семьи нормальное воспроизводство, возникает проблема дополнительных заработков. Реализация их вне предприятия (фирмы) может вызвать не только позитивные, но и негативные последствия. Работа на два-три фронта чревата истощением трудового потенциала, снижением профессионализма, ухудшением трудовой и производственной дисциплины и т.д.

Статусная функция зарплаты предполагает соответствие статуса, определяемого размером ЗП, трудовому статусу работника. Под "статусом" подразумевается положение человека в той или иной системе социальных отношений и связей. Трудовой статус — это место данного работника по отношению к другим работникам, как по вертикали, так и по горизонтали. Отсюда размер вознаграждения за труд является одним из главных показателей этого статуса, а его сопоставление с собственными трудовыми усилиями позволяет судить о справедливости оплаты труда. Здесь требуется гласная разработка (при обязательном обсуждении с персоналом) системы критериев оплаты труда отдельных групп, категорий персонала с учетом специфики предприятия, что должно быть отражено в коллективном договоре (контрактах). Например, можно заложить распространенный РКС принцип трехступенчатости: 1) критерии экономической эффективности всего предприятия; 2) аналогичные критерии для отдельных подразделений; 3) индивидуализированные критерии, играющие большую стимулирующую роль (личный трудовой вклад, коэффициент трудового участия, "заслуги" и т.п.). Главная проблема состоит в том, чтобы найти наиболее целесообразное сочетание коллективизма в работе, необходимого для успешной деятельности фирмы, и индивидуализма в заработной плате.

Статусная функция важна, прежде всего, для самих работников, на уровне их притязаний на зарплату, которую имеют работники соответствующих профессий в других фирмах (в РКС), и ориентация персонала на более высокую ступень материального благополучия. Для реализации этой функции нужна еще и материальная основа, которая воплощается в соответствующей эффективности труда и деятельности фирмы в целом.

Стимулирующая функция заработной платы важна с позиций руководства фирмы: нужно побуждать работника к трудовой активности, к максимальной отдаче, повышению эффективности труда. Этой цели служит установление размеров заработков в зависимости от достигнутых каждым результатов труда. Отрыв оплаты от личных трудовых усилий работников подрывает трудовую основу зарплаты, ведет к ослаблению стимулирующей функции заработной платы, к превращению ее в потребительскую функцию и гасит инициативу и трудовые усилия человека.

Реализация стимулирующей функции осуществляется руководством фирмы через конкретные системы оплаты труда, основанные на оценке результатов труда и связи размера фонда оплаты труда (ФОТ) с эффективностью деятельности фирмы.

Регулирующая функция заработной платы воздействует на соотношение между спросом и предложением рабочей силы, на формирование персонала (численности работников и профессионально-квалификационного состава) и степень его занятости. Эта функция выполняет роль баланса интересов работников и работодателей. Объективной основой реализации этой функции является принцип дифференциации оплаты труда по группам работников, по приоритетности деятельности или другим основаниям (признакам), т.е. выработка определенной политики установления уровня оплаты труда различных групп (категорий) работников в конкретных условиях производства. Это является предметом регулирования трудовых отношений между социальными партнерами на взаимоприемлемых условиях и отражается в коллективном договоре.

Указанный принцип успешно может быть использован только в случае, если учитывается механизм ценообразования на рынке труда и связанное с ним поведение субъектов рыночных отношений. Специфика товара "рабочая сила" требует разграничивать понятия "цена рабочей силы" и "цена труда".

Цена рабочей силы — это денежное выражение ее стоимости, отражающей по сегментационным признакам уровень затрат, необходимых на воспроизводство рабочей силы с учетом спроса и предложения на рынке труда. Цена рабочей силы может быть базой для формирования политики дифференциации затрат на предприятии, а также при установлении договорных условий оплаты труда конкретного работника, нанимаемого работодателем.

Цена труда — это денежное выражение различных качеств труда, она позволяет соизмерять количество труда с его оплатой. Единицей измерения может быть цена часа труда, которая является производной величиной от цены рабочей силы, определяя условия оплаты труда работника по результатам его текущей деятельности в условиях действия механизма внутреннего рынка труда на предприятии. Цены на различные виды труда принимают форму расчетных тарифных ставок (должностных окладов). Устанавливая цену конкретного вида труда, предприятие регулирует оплату труда с тем, чтобы, с одной стороны, не занизить ее уровень (иначе, уйдут квалифицированные кадры), а с другой стороны, не завысить цену, чтобы продукция фирмы была конкурентоспособной не только по потребительским качествам, но и по цене товара (продукции, услуги). В противном случае может снизиться объем реализации (продаж, выручки), что отразится на спросе рабочей силы, ее занятости и т.д.

Производственно-долевая функция заработной платы определяет меру участия живого труда (через заработную плату) в образовании цены товара (продукции, услуги), его долю в совокупных издержках производства и в издержках на рабочую силу. Эта доля позволяет установить степень дешевизны (дороговизны) рабочей силы, ее конкурентоспособность на рынке труда, ибо только живой труд приводит в движение овеществленный труд (как бы он велик не был), а значит, предполагает обязательное соблюдение низших границ стоимости рабочей силы и определенные пределы повышения зарплаты. В этой функции воплощается реализация предыдущих функций через систему тарифных ставок (окладов) и сеток, доплат и надбавок, премий и т.д., порядок их исчисления и зависимость от ФОТ.

Производственно-долевая функция важна не только для работодателей, но и для работников. Некоторые системы бестарифной оплаты труда и другие системы предполагают тесную зависимость индивидуальной ЗП от ФОТ и личного вклада работника. Внутри предприятия ФОТ отдельных подразделений может строиться на аналогичной зависимости (через коэффициент трудового вклада (КТВ) или другим способом).

1.2 Формы и системы оплаты труда в рамках тарифной модели заработной платы

Все предприятия (фирмы) сами создают и утверждают формы и системы оплаты труда, оклады и тарифные ставки в компаниях чаще всего используются как ориентиры для дифференциации оплаты труда. Это зависит от сложности работы, квалификации и профессии работников предприятия (фирмы).

Система оплаты труда демонстрирует взаимосвязь между показателями, которые характеризуют норму (меру) труда, размеры его оплаты в рамках этих норм, либо сверх них. Это гарантирует работнику получение заработной платы согласно с фактическими результатами его труда (относительно вышеупомянутых норм) и стоимостью рабочей силы, согласованной между работодателем и данным работником.

На предприятии (фирме) система оплаты труда заключается в распределении финансового вознаграждения в зависимости от результатов работы, достигнутых сотрудниками, и их квалификации. Алгоритм указанного распределения зависит от целей и задач, которые стоят перед определенным предприятием (фирмой). Одно из базовых требований к системе оплаты труда заключается в том, что одна должна обеспечить равную оплату за равноценный труд.

Виды и формы оплаты труда:

А) Повременная форма оплаты труда. При расчете зарплаты исходят из установленного оклада, ставки, либо тарифа за время, фактически отработанное сотрудником. На предприятии (фирме) повременно-премиальная система предполагает наличие премии, которая выплачивается сотрудникам по результатам года, квартала, либо месяца. Условия начисления премии определенны коллективным договором, либо положением о премировании.

Б) Сдельная форма оплаты труда. Зарплата рассчитывается на основании установленной заранее величины оплаты единицы качественно изготовленной продукции или другой выполненной работы (сдельных расценок).

Можно выделить следующие системы сдельной формы оплаты труда и ее разновидности:

- Прямая сдельная система оплаты труда – заработок рассчитывается на основе заранее установленного тарифа за каждую штуку изготовленной продукции надлежащего качества;

- Премиальная система оплаты труда – зарплата сотрудника состоит из заработка по базовым сдельным расценкам, рассчитанного на основе фактической выработки, и дополнительной премии, которая начисляется за выполнение/перевыполнение установленных норм;

- Прогрессивная система оплаты труда – выработка в рамках установленной базовой (исходной) нормы оплачивается согласно основным расценкам (которые не изменяются), а выработка сверх указанной нормы – по сдельным повышенным;

- Аккордная система оплаты труда – размер оплаты устанавливается за комплекс работ, а не за каждую изготовленную единицу продукции или выполненную операцию.

Тарифная система оплаты труда

На многих российских предприятиях (фирмах), особенно крупных, популярна тарифная модель организации оплаты труда, основанная на тарифной системе оплаты труда. Согласно последней, все, либо большинство выплат (надбавки, доплаты, премии) сотруднику рассчитываются на основе его должностного оклада (тарифной ставки, либо коэффициента). Действующие ставки отражены в тарифной сетке конкурентной организации.

Разновидностью описанной тарифной системы является грейдовая система оплаты, труда, согласно которой вилка должностного оклада работника зависит от сложности деятельности на его должности, уровня экономической ответственности и/или ответственности за жизни других сотрудников, требованиями к квалификации (образованию) и т.д.

Бестарифная система оплаты труда определяет уровень зарплаты работника от финальных результатов работы трудового коллектива, к которому непосредственно относится работник. Данная система не подразумевает установления тарифной ставки и оклада. Целесообразней всего, применять ее тогда, когда есть вариант общей заинтересованности каждого работника коллектива.

Система премирования на предприятии

Система премирования предприятия (фирмы) определяет размер и частоту поощрительных выплат. Она делится на несколько подгрупп:

1) Системы премирования, которые связывают основную зарплату с уровнем выполнения (перевыполнения) тех показателей, что выходят за рамки основной трудовой нормы. Другими словами, премия начисляется за текущие результаты труда.

2) Системы, связывающие базовую зарплату с уровнем квалификации сотрудника, его индивидуальными и деловыми качествами, отношением к работе. В первую очередь, в данную категорию относятся стимулирующие надбавки и доплаты (например, за профессионализм, совмещение профессий и т.д.).

3) Системы премирования работников, связывающие зарплату конкретного сотрудника, либо группы работников с определенными достижениями, не имеющими системного характера, либо общими коллективными результатами труда на протяжении некоторого (относительно длинного) временного промежутка (год, полугодие). Такие премии выплачиваются единовременно, по итогам работы, либо факту достижения сотрудником (группой) за указанный период.

1.3 Обзор бестарифных систем оплаты труда

В качестве возможного варианта совершенствования организации и стимулирования труда выступает бестарифная система оплаты труда.

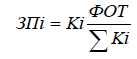

При бестарифной системе оплаты труда заработная плата всех работников предприятия от директора до рабочего представляет собой долю (коэффициент) работника в фонде оплаты т руда (ФОТ) или всего предприятия, или отдельного подразделения. Определив на каждого работника (рабочее место) конкретное значение его коэффициента, можно рассчитать размер заработной платы по следующей формуле:

-  — заработная плата

— заработная плата  — го работника, руб.;

— го работника, руб.;

-  — коэффициент -го работника;

— коэффициент -го работника;

-  — сумма коэффициентов по всем работникам;

— сумма коэффициентов по всем работникам;

- ФОТ — объем средств, выделенных на оплату труда.

При определении конкретной величины для каждой группы работников разрабатываются свои критерии. В этих условиях фактическая величина заработной платы каждого работника зависит от ряда факторов:

- квалификационного уровня работника;

- коэффициента трудового участия (КТУ);

- фактически отработанного времени.

Квалификационный уровень работника

Квалификационный уровень устанавливается всем членам трудового коллектива и определяется как частное от деления фактической заработной платы работника за прошедший период на сложившийся на предприятии минимальный уровень заработной платы за тот же период.

Например, если среднемесячная заработная плата работника составила 800 руб., а минимальный уровень заработной платы за тот же период — 330 руб., то его квалификационный уровень составит 2,4 (800 / 330).

Для устранения различий в оплате за равный труд работников равной квалификации, но разных структурных подразделений предприятия необходима дополнительная корректировка рассчитанных квалификационных уровней. Это не означает уравнительности в оплате, так как конкретный уровень оплаты труда работника зависит от эффективности работы его структурного подразделения. Таким образом, создается сквозная система оценки рабочих мест и труда работников по всему предприятию.

На предприятии, как правило, определяют несколько квалификационных групп. Для каждой из групп устанавливается свой квалификационный уровень. При отнесении рабочего или специалиста к той или иной квалификационной группе принимается во внимание не только квалификационный уровень, рассчитанный на основе заработной платы, но и соответствие работника профессиональным требованиям, а также конкретные должностные обязанности. Выполнение работ более высокой квалификационной группы может служить основанием для перевода конкретного работника в эту группу и присвоения ему соответствующего квалификационного уровня.

Квалификационный уровень работника может повышаться в течение всей его трудовой деятельности. Вопрос о включении специалистов или рабочего в соответствующую квалификационную группу решает совет трудового коллектива с учетом индивидуальных характеристик работника.

Важным элементом бестарифной системы оплаты труда выступает коэффициент учета личного вклада работника в общие результаты. Этот коэффициент фиксирует лишь отклонения от нормального уровня работы.

Коэффициент трудового участия

Коэффициент трудового участия определяется для всех членов трудового коллектива, включая директора, и утверждается советом трудового коллектива, который сам решает периодичность определения коэффициента трудового участия (раз в месяц, в квартал и т.д.) и состав показателей для его расчета.

Заработная плата при бестарифной системе оплаты труда определяется следующим образом:

А) Рассчитывается количество баллов, заработанных каждым членом коллектива подразделения (цех, участок, бригада):

Mi = К * N * КТУ,

К — квалификационный уровень;

N — количество отработанных человеко-часов.

Б) Определяется общая сумма баллов, заработанная всеми работниками подразделения:

.

.

В)Рассчитывается доля фонда оплаты труда, приходящаяся на оплату одного балла (руб.):

d = ФОТ / М

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 1217; Нарушение авторских прав?; Мы поможем в написании вашей работы!