КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Курсовая работа 2 страница. Следует проанализировать также выполнение плана и динамику прибыли от реализации отдельных видов продукции

|

|

|

|

Следует проанализировать также выполнение плана и динамику прибыли от реализации отдельных видов продукции, величина которой зависит от трех факторов первого порядка: объема продажи продукции (VРПi), себестоимости (Зедi) и среднереализационных цен (Цi).

Факторная модель прибыли от реализации отдельных видов продукции имеет вид:

. (1.8)

. (1.8)

Анализ уровня среднереализационных цен

Среднереализационная цена единицы продукции рассчитывается путем деления выручки от реализации соответствующего изделия на объем продаж. На изменение ее уровня оказывают влияние следующие факторы: качество реализуемой продукции, рынки сбыта, конъюнктура рынка, инфляционные процессы.

Качество товарной продукции – один из основных факторов, от которого зависит уровень средней цены реализации. За более высокое качество продукции устанавливаются более высокие цены и наоборот.

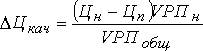

Изменение среднего уровня цены изделия за счет его качества (DЦкач) можно определить следующим образом:

(1.9)

(1.9)

где Цн и Цп – соответственно цена изделия нового и прежнего качества;

VРПн – объем реализации продукции нового качества;

VРПобщ – общий объем продаж i-го вида за отчетный период.

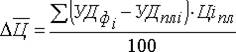

Расчет влияния сортности продукции на изменение средней цены можно выполнить способом абсолютных разниц.

Для этого отклонение фактического удельного веса от планового по каждому сорту умножаем на плановую цену единицы продукции соответствующего сорта, результаты суммируем и делим на 100:

(1.10)

(1.10)

По такой же методике рассчитывается изменение средней цены реализации в зависимости от рынков сбыта продукции.

Если на протяжении года произошло изменение отпускных цен на продукцию по сравнению с плановыми в связи с инфляцией, то изменение цены по каждому виду продукции умножается на объем ее реализации по новым ценам и делится на общее количество реализованной продукции за отчетный период.

|

|

|

Анализ финансовых результатов от прочих видов деятельности

Выполнение плана по прибыли в значительной степени зависит от финансовых результатов деятельности, не связанных с реализацией продукции. Это финансовые результаты, полученные от операционных, внереализационных операций и чрезвычайных обстоятельств.

Анализ сводится в основном к изучению динамики и причин полученных убытков и прибыли по каждому конкретному случаю. Убытки от выплаты штрафов возникают в связи с нарушением отдельными службами договоров с другими предприятиями, организациями и учреждениями. При анализе устанавливаются причины невыполненных обязательств, принимаются меры для предотвращения допущенных ошибок.

Изменение суммы полученных штрафов может произойти не только в результате нарушения договорных обязательств поставщиками и подрядчиками, но и по причине ослабления финансового контроля в отношении их. Поэтому при анализе данного показателя следует проверить, во всех ли случаях нарушения договорных обязательств были предъявлены поставщикам соответствующие санкции.

Убытки от списания безнадежной дебиторской задолженности возникают обычно на тех предприятиях, где постановка учета и контроля за состоянием расчетов находится на низком уровне. Прибыли (убытки) прошлых лет, выявленные в текущем году, также свидетельствуют о недостатках бухгалтерского учета.

Особого внимания заслуживают доходы по ценным бумагам (акциям, облигациям, векселям, сертификатам и т.д.). Предприятия-держатели ценных бумаг получают определенные доходы в виде дивидендов. В процессе анализа изучается динамика дивидендов, курса акций, чистой прибыли, приходящейся на одну акцию, устанавливаются темпы их роста или снижения.

|

|

|

В заключение анализа разрабатываются конкретные мероприятия, направленные на предупреждение и сокращение убытков и потерь от данных видов деятельности.

Анализ рентабельности продукции

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов;

показатели, характеризующие рентабельность продаж;

показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Рентабельность производственной деятельности (окупаемость издержек) (R3) исчисляется путем отношения балансовой (Пб) или чистой прибыли (Пч) к сумме затрат по реализованной или произведенной продукции (З):

(1.11)

(1.11)

или  (1.12)

(1.12)

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Рентабельность продаж (Rn) рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки (РП). Характеризует эффективность предпринимательской деятельности - сколько прибыли имеет предприятие с рубля продаж. Широкое применение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

(1.13)

(1.13)

или  (1.14)

(1.14)

Рентабельность (доходность) капитала (Rк) исчисляется отношением балансовой (чистой) прибыли к среднегодовой стоимости всего инвестированного капитала ( ) или отдельных его слагаемых:собственного (акционерного), заемного, основного, оборотного, производственного капитала и т.д.

) или отдельных его слагаемых:собственного (акционерного), заемного, основного, оборотного, производственного капитала и т.д.

В процессе анализа следует изучить динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

|

|

|

Уровень рентабельности производственной деятельности (окупаемость затрат), исчисленный в целом по предприятию (R), зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Факторная модель этого показателя имеет вид:

(1.15)

(1.15)

Расчет влияния факторов первого порядка на изменение уровня рентабельности в целом по предприятию можно выполнить способом цепных подстановок.

Затем следует сделать факторный анализ рентабельности по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от изменения средних реализационных цен и себестоимости единицы продукции:

(1.16)

(1.16)

(1.17)

(1.17)

Таким же образом производится факторный анализ рентабельности продаж. Детерминированная факторная модель этого показателя, исчисленного в целом по предприятию, имеет следующий вид:

(1.18)

(1.18)

Уровень рентабельности продаж отдельных видов продукции зависит от среднего уровня цены и себестоимости изделия:

(1.19)

(1.19)

Аналогично осуществляется факторный анализ рентабельности инвестированного капитала. Балансовая сумма прибыли зависит от объема реализованной продукции (VРП), ее структуры (УДi), себестоимости (Зед), среднего уровня цен (Цi) и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг (ВФР).

Среднегодовая сумма основного и оборотного капитала ( ) зависит от объема продаж и скорости оборота капитала (коэффициента оборачиваемости Коб), который определяется отношением суммы оборота к среднегодовой сумме основного и оборотного капитала.

) зависит от объема продаж и скорости оборота капитала (коэффициента оборачиваемости Коб), который определяется отношением суммы оборота к среднегодовой сумме основного и оборотного капитала.

Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж.

И наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и реализации продукции. Таким образом, объем продаж сам по себе не оказывает влияния на уровень рентабельности, т.к. с его изменением пропорционально увеличиваются или уменьшаются сумма прибыли и сумма основного и оборотного капитала при условии неизменности остальных факторов.

|

|

|

Взаимосвязь названных факторов с уровнем рентабельности капитала можно записать в виде

(1.20)

(1.20)

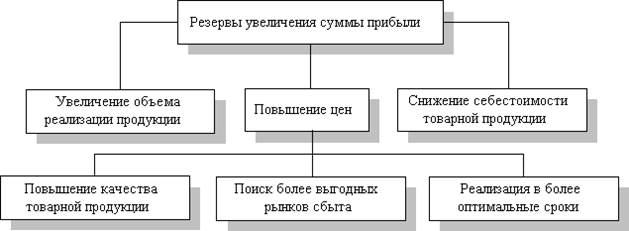

Резервы увеличения суммы прибыли определяются по каждому виду товарной продукции. Основными их источниками является увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д. (рис. 1.2)

Рисунок.1.2 – Схема подсчета резервов увеличения прибыли от реализации продукции.

Анализ распределения и использования прибыли предприятия

После уплаты налогов прибыль распределяется следующим образом: одна часть используется на расширение производства (фонд накопления), другая - на капитальные вложения в социальную сферу (фонд социальной сферы), третья - на материальное поощрение работников предприятия (фонд потребления). Создается также резервный фонд предприятия.

Для повышения эффективности производства очень важно, чтобы при распределении прибыли была достигнута оптимальность в удовлетворении интересов государства, предприятия и работников. Государство заинтересовано получить как можно больше прибыли в бюджет. Руководство предприятия стремится направить большую сумму прибыли на расширенное воспроизводство. Работники заинтересованы в повышении оплаты труда.

В процессе анализа необходимо изучить динамику доли прибыли, которая идет на самофинансирование предприятия и материальное стимулирование работников и таких показателей, как сумма самофинансирования и сумма капитальных вложений на одного работника, сумма зарплаты и выплат на одного работника. Причем изучать их надо в тесной связи с уровнем рентабельности, суммой прибыли на одного работника, и на один рубль основных производственных фондов. Если эти показатели выше, чем на других предприятиях, или выше нормативных для данной отрасли производства, то имеются перспективы для развития предприятия.

Кроме того, в процессе анализа необходимо изучить выполнение плана по использованию прибыли, для чего фактические данные об использовании прибыли по всем направлениям сравниваются с данными плана и выясняются причины отклонения от плана по каждому направлению использования прибыли.

Основными факторами, определяющими размер отчислений в фонды накопления и потребления, могут быть изменения суммы чистой прибыли (Пч) и коэффициента отчислений прибыли в соответствующие фонды (Кi).

Сумма отчислений прибыли в фонды предприятия равна произведению двух факторов:

Фi = Пч · Кi. (1.21)

Затем надо рассчитать влияние факторов изменения чистой прибыли на размер отчислений в фонды предприятия. Для этого прирост чистой прибыли за счет каждого фактора умножим на плановый коэффициент отчислений в соответствующий фонд:

(1.22)

(1.22)

Важной задачей анализа является изучение вопросов использования средств фондов накопления и потребления. Средства этих фондов имеют целевое назначение и расходуются согласно утвержденным сметам.

Фонд накопления используется в основном для финансирования затрат на расширение производства, его техническое перевооружение, внедрение новых технологий и т.д.

Фонд социальной сферы может использоваться на коллективные нужды (расходы на содержание объектов культуры и здравоохранения, проведение оздоровительных и культурно-массовых мероприятий), фонд потребления – на индивидуальные (вознаграждение по итогам работы за год, материальная помощь, стоимость путевок в санатории и дома отдыха, стипендии студентам, частичная оплата питания и проезда, пособия по выходу на пенсию и т.д.).

В процессе анализа устанавливается соответствие фактических расходов расходам, предусмотренным сметой, выясняются причины отклонений от сметы по каждой статье, изучается эффективность мероприятий, проводимых за счет средств этих фондов. При анализе использования средств фонда накопления следует изучить полноту финансирования всех запланированных мероприятий, своевременность их выполнения и полученный эффект.

Методики анализа и оценки динамики прибыли предприятия

Главное предназначение прибыли в современных условиях хозяйствования - отражение эффекта производственно-сбытовой деятельности предприятия. Это обусловлено тем, что в величине прибыли должно находить отражение соответствие индивидуальных затрат предприятия, связанных с производством и реализацией своей продукции и выступающих в форме себестоимости, общественно необходимых затрат, косвенным выражением которых должна явиться цена изделия. Увеличение прибыли в условиях стабильности оптовых цен свидетельствуют о снижении индивидуальных затрат предприятия на производство и реализацию продукции.

Прибыль играет решающую роль в стимулировании дальнейшего повышения эффективности производства, усиления материальной заинтересованности работников в достижении высоких результатов деятельности предприятия. Дальнейшее усиление распределительной и стимулирующей роли прибыли связано с совершенствованием механизма ее распределения.

Общий финансовый результат деятельности организации, бухгалтерская прибыль или убыток, представляет собой алгебраическую сумму результата (прибыли или убытка) от реализации продукции, товаров (работ, услуг), результата (прибыли или убытка) от финансовой деятельности (процентов полученных и уплаченных), операционной деятельности (доходов и расходов), доходов и расходов от прочих внереализационных операций. Общий финансовый результат деятельности организации рассчитывается по формуле:

(1.23)

(1.23)

где  – бухгалтерская прибыль или убыток;

– бухгалтерская прибыль или убыток;

– результат от реализации продукции, товаров (работ, услуг);

– результат от реализации продукции, товаров (работ, услуг);

– результат от операционной и финансовой деятельности;

– результат от операционной и финансовой деятельности;

– результат (доходы и расходы от прочих внереализационных операций.

– результат (доходы и расходы от прочих внереализационных операций.

Финансовые результаты деятельности организации характеризуются также показателями выручки (валового дохода) от реализации продукции. Выручка от реализации товаров и продукции свидетельствует о завершении производственного цикла организации, возврате авансированных на производство средств организации в денежную наличность и начале нового витка в обороте средств. После вычета из выручки от реализации товаров и продукции, а также коммерческих и управленческих расходов получим чистый результат (прибыль или убыток) от реализации. Прибыль от реализации может быть рассчитана по формуле:

(1.24)

(1.24)

где – финансовый результат от реализации продукции;

– выручка (валовой доход от реализации продукции, товаров (работ, услуг);

– выручка (валовой доход от реализации продукции, товаров (работ, услуг);

– полная себестоимость реализованной продукции, товаров (работ, услуг).

– полная себестоимость реализованной продукции, товаров (работ, услуг).

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования организации. Наряду с абсолютной оценкой рассчитывают также относительную эффективность хозяйствования показатели рентабельности. Рентабельность продукции определяется как отношение прибыли от реализации продукции к выручке от реализации продукции. Рассчитывают также множество других показателей рентабельности, меняя числитель и знаменатель общей формулы расчета рентабельности.

Прибыль важнейший показатель эффективности работы организации, источник ее жизнедеятельности. Рост прибыли создает финансовую основу для самофинансирования деятельности организации, осуществления расширенного воспроизводства и удовлетворения растущих социальных и материальных потребностей трудовых коллективов. За счет прибыли выполняются также обязательства организации перед бюджетом, банками и другими организациями. Поэтому анализ прибыли должен охватывать факторы, как ее формирования, так и распределения.

Бухгалтерская прибыль отражает общий финансовый результат производственно-хозяйственной деятельности организации в отчетном периоде с учетом всех ее сторон. Важнейшая составляющая этого показателя прибыль от реализации продукции связана с факторами производства и реализации продукции. Поэтому основное внимание аналитики должно быть сконцентрировано на исследовании причин и факторов изменений по данному показателю. Прибыль от реализации продукции в общем случае изменяется под воздействием таких факторов, как: объем реализации; структура продукции; продажные цены; цены на сырье, материалы, топливо, тарифы на энергию и перевозки; уровень затрат материальных и трудовых ресурсов. Приведем методику формализованного расчета факторных влияний на прибыль от реализации продукции.

1. Расчет общего изменения прибыли (DР) от реализации продукции представлен формулой:

, (1.25)

, (1.25)

где Р1 – прибыль отчетного года;

Р0 – прибыль базисного года.

2. Расчет влияния на прибыль изменений продажных цен (DР1) определяется по формуле:

, (1.26)

, (1.26)

Где.  – реализация в отчетном году в ценах отчетного года

– реализация в отчетном году в ценах отчетного года

(р цена изделия; q количество изделий);

– реализация в отчетном году в ценах базисного года.

– реализация в отчетном году в ценах базисного года.

3. Расчет влияния на прибыль изменений в объеме продукции (DР2) (собственно объема продукции в оценке по базовой себестоимости) определяется по формуле:

, (1.27)

, (1.27)

где Р0 – прибыль базисного года;

К1 – коэффициент роста объема реализации продукции по базовой себестоимости рассчитывается по формуле (1.30);

(1.28)

(1.28)

где S1,0 – фактическая себестоимость реализованной продукции за отчетный период в ценах и тарифах базисного периода;

S0 – себестоимость базисного года (периода).

4. Расчет влияния на прибыль изменений в объеме продукции, обусловленных изменениями в структуре продукции (DР3) рассчитывается по формуле (1.29):

, (1.29)

, (1.29)

где К2 – коэффициент роста объема реализации в оценке по продажным ценам;

N1,0 – реализация в отчетном периоде по ценам базисного периода;

N0 – реализация в базисном периоде.

5. Расчет влияния на прибыль изменений себестоимости за счет структурных сдвигов в составе продукции (DР4) представлен формулой (1.30):

, (1.30)

, (1.30)

где S1,0 – себестоимость реализованной продукции отчетного периода в ценах и условиях базисного периода;

S1 – фактическая себестоимость реализованной продукции отчетного периода.

6. Расчет влияния на прибыль изменений себестоимости за счет структурных сдвигов в составе затрат (DР5) производится по формуле (1.31):

(1.31)

(1.31)

Отдельным расчетом по данным бухгалтерского учета определяется влияние на прибыль изменений цен на материалы и тарифов на услуги (DР6), а также экономии, вызванной нарушениями хозяйственной дисциплины (DР7). Сумма факторных отклонений дает общее изменение прибыли от реализации за отчетный период (DР), что выражается формулой:

(1.32)

(1.32)

Общее изменения прибыли от реализации за отчетный период (DР) за счет суммы факторных изменений также может быть выражено формулой:

, (1.33)

, (1.33)

где DР – общее изменение прибыли;

DРi – изменение прибыли за счет i-го фактора.

Прибыль и рентабельность в условиях формирования рыночной экономики являются важнейшими показателями хозяйственной деятельности торгующих организаций и предприятий. Эти показатели отражают все стороны деятельности предприятий торговли: объем и структуру розничного товарооборота, рациональность использования ресурсов, осуществление мероприятий по совершенствованию организаций и технологий торговых процессов.

В зарубежных странах для обеспечения системного подхода при изучении факторов изменения прибыли, и прогнозирования ее величины используют маржинальный анализ, в основе которого лежит маржинальный доход.

Маржинальный доход (МД) – это прибыль в сумме с постоянными затратами (А):

МД=П+А, (1.34)

откуда П=МД-А. (1.35)

С помощью формулы можно рассчитать сумму прибыли, если известны величины маржинального дохода и постоянных затрат.

Очень часто при определении суммы прибыли вместо маржинального дохода используется выручка (РП) и удельный вес маржинального дохода в ней (Ду).

Поскольку

, (1.36)

, (1.36)

. (1.37)

. (1.37)

Данная формула успешно применяется тогда, когда необходимо проанализировать прибыль от реализации нескольких видов продукции.

При анализе прибыли от реализации одного вида продукции можно применять модифицированную формулу определения прибыли, если известно количество проданной продукции и ставка маржинального дохода (Дс) в цене за единицу продукции:

(1.38)

П = РП ∙ (Ц – В) – А (1.39)

где В – переменные затраты за единицу продукции.

Последняя формула (1.39) позволяет определить изменение суммы прибыли за счет количества реализованной продукции, цены и уровня переменных и постоянных затрат.

Методика анализа прибыли несколько усложняется в условиях многономенклатурного производства, когда кроме перечисленных факторов необходимо учитывать и влияние структуры реализованной продукции.

В зарубежных странах для изучения влияния факторов на изменение суммы прибыли при многономенклатурном производстве используется модель:

. (1.40)

. (1.40)

Средняя доля маржинального дохода в выручке ( ) в свою очередь зависит от удельного веса каждого вида продукции в общей сумме выручки (УДi) и доли маржинального дохода в выручке по каждому изделию (отношение ставки маржинального дохода к цене):

) в свою очередь зависит от удельного веса каждого вида продукции в общей сумме выручки (УДi) и доли маржинального дохода в выручке по каждому изделию (отношение ставки маржинального дохода к цене):

(1.41)

(1.41)

; (1.42)

; (1.42)

. (1.43)

. (1.43)

После этого факторная модель прибыли от реализации продукции будет иметь вид:

(1.44)

(1.44)

Она позволяет установить изменение прибыли за счет количества (объема) реализованной продукции, ее структуры, отпускных цен, удельных переменных издержек и постоянных расходов предприятия.

Методика анализа рентабельности по системе «директ-кост» будет осуществляться с использованием следующей факторной модели

(1.45)

(1.45)

Для анализа рентабельности издержек в целом по предприятию используем следующую факторную модель:

(1.46)

(1.46)

Последовательно заменяя плановый (базисный) уровень каждого факторного показателя на фактический и сравнивая результат расчета до и после замены каждого фактора, можно определить изменение уровня рентабельности за счет объема реализованной продукции РПобщ, ее структуры (УДi), цены (Ц), удельных переменных расходов (В) и суммы постоянных затрат (А).

Аналогичным образом производится анализ рентабельности продаж (предпринимательской деятельности):

(1.47)

(1.47)

Анализ рентабельности инвестированного капитала производится по следующей факторной модели:

(1.48)

(1.48)

где Пб – балансовая сумма прибыли;

ИК – среднегодовая сумма инвестиционного капитала;

Коб – коэффициент оборачиваемости капитала (отношение суммы оборота к среднегодовой сумме капитала);

ВФР – внереализационные финансовые результаты.

Аналогичным образом производится анализ рентабельности и в том случае, если коэффициент оборачиваемости капитала рассчитан не по дебетовому, а по кредитовому обороту сч.46, т.е. по выручке. Тогда факторная модель рентабельности инвестиционного капитала будет иметь вид

(1.49)

(1.49)

Преимущество рассмотренной методики анализа показателей прибыли рентабельности состоит в том, что при ее использовании учитывается взаимосвязь элементов модели, в частности объема продаж, издержек и прибыли. Это обеспечивает более точное исчисление влияния факторов и, как следствие, более высокий уровень планирования и прогнозирования финансовых результатов. Использование этого метода в финансовом менеджменте отечественных предприятий позволит более эффективно управлять процессом формирования финансовых результатов. Однако это станет возможным только при условии организации планирования и учета издержек предприятий по системе «директ-костинг», т.е. их группировки на постоянные и переменные.

2. Анализ основных фондов предприятия ОАО «Роснефть»

2.1 Анализ структуры и динамики основных фондов предприятия ОАО «Роснефть»

Первые упоминания о компаниях, ныне входящих в состав, «Роснефти» датируются концом 19-го века. В 1889 году началась разведка русскими предпринимателями нефтяных месторождений на Сахалине.

Государственное предприятие по добыче и переработке нефти «Роснефть» было создано в апреле 1993 года. Новому госпредприятию в доверительное управление были переданы свыше 250 предприятий и объединений отрасли, нефтяных и газовых месторождений, образованных в советский период. Предприятия топливно-энергетического комплекса и связанные с ними предприятия государственного сектора экономики были объединены в вертикально интегрированные компании по образцу крупнейших мировых корпораций. В открытое акционерное общество предприятие «Роснефть» было преобразовано постановлением Правительства РФ № 971 от 29 сентября 1995 года.

Кризис 1998 года принес НК «Роснефть» серьезные финансовые и операционные испытания: падение добычи вследствие высокой истощенности ресурсной базы, крайне низкий уровень загрузки перерабатывающих мощностей, сокращение объемов розничной реализации. Развитию «Роснефти» также препятствовали сильно изношенное оборудование и устаревшая технологическая база.

Однако уже в 2000 году (впервые с момента экономического кризиса 1998 г.) «Роснефти» удалось добиться роста добычи. Несмотря на снижение мировых и внутренних цен на нефть и нефтепродукты в 2001 году, Компания существенно улучшила свою операционную эффективность. Годовой прирост объемов добычи нефти превысил 10%. Советом директоров Компании принята Стратегия развития НК «Роснефть», предусматривающая наращивание объемов геологоразведочных работ и добычи углеводородного сырья, развитие нефтеперерабатывающих мощностей и выход на новые рынки. Обнаружены коммерческие запасы углеводородов в рамках проекта Сахалин-1. «Роснефть» первой (после финансового кризиса 1998 г.) среди российских компаний провела размещение еврооблигаций. Но дальнейшие перспективы развития компании выглядели неоднозначно, так как увеличивать добычу и переработку за счет имеющихся месторождений и НПЗ было невозможно.

|

|

|

|

|

Дата добавления: 2015-08-31; Просмотров: 456; Нарушение авторских прав?; Мы поможем в написании вашей работы!