КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оценка состава, динамики и структуры капитала организации

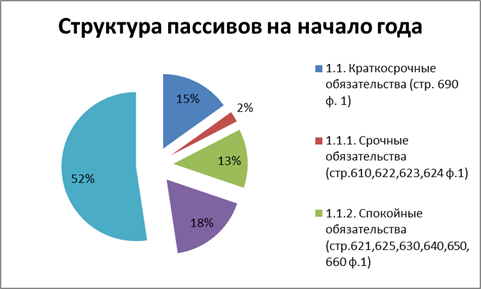

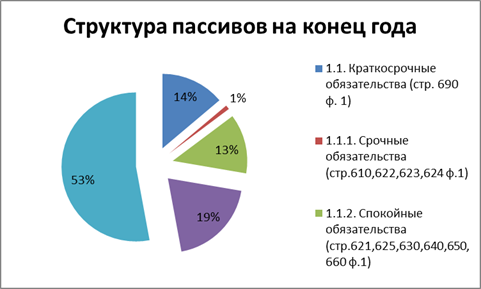

Структура пассивов баланса отражает структуру капитала. Для целей анализа пассивы бухгалтерского баланса группируем по принадлежности капитала и времени использования. Анализ капитала проводится с использованием вертикального и горизонтального методов в табличной форме (табл.2.6)

Вывод: Основным источником формирования совокупных активов предприятия в анализируемом периоде являются собственные средства, доля которых в балансе снизилась с 61,71 до 61,42%, доля заемных средств соответственно увеличилась с 38,29 до 38,58%, что свидетельствует о возможной финансовой неустойчивости предприятия и о повышении степени зависимости предприятия от внешних инвесторов и кредиторов. За анализируемый период произошло увеличение размеров собственного капитала на 3440674 руб. и заемного капитала на 2309255 руб. Собственный капитал вырос преимущественно за счет увеличения добавочного капитала и уставного капитала при одновременном снижении размеров целевого финансирования и поступлений. Снижение объемов целевого финансирования и поступлений может свидетельствовать о потере заинтересованности инвесторов (в частности, государства) в деятельности предприятия.

Рост заемного капитала свидетельствует о возникновении новых обязательств предприятия как перед банком, так и перед другими кредиторами.

Привлечение заемных средств в оборот предприятия – явление нормальное. Это содействует временному улучшению финансового состояния при условии, что они не замораживаются на продолжительное время в обороте и своевременно возвращаются. В противном случае может возникнуть просроченная кредиторская задолженность, что в конечном итоге приводит к выплате штрафов и ухудшению финансового состояния.

|

|

Дата добавления: 2015-08-31; Просмотров: 859; Нарушение авторских прав?; Мы поможем в написании вашей работы!