КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Экономическая прибыль - бухгалтерская прибыль за вычетом внутренних затрат фирмы.

Прибыль (profit) фирмы - совокупная выручка за вычетом совокупных издержек.

Получается, прибыль производителя можно рассчитать по формуле:

Pr = TR - ТС

Издержки фирмы разделяются на явные и неявные, то есть внешние и внутренние.

При вычитании из совокупной выручки явных затрат (внешних) фирма получает так называемую бухгалтерскую прибыль.

Бухгалтерская прибыль фирмы - совокупная выручка за вычетом явных издержек.

Бухгалтерская прибыль характеризует результаты деятельности фирмы за определенный период ее существования, то есть результаты прошлого.

Разделение на явные и неявные издержки первично, потому что и явные, и неявные затраты могут быть как постоянными и переменными, и включают в себя разделение на транзакционные и издержки контроля.

А теперь вычтем из бухгалтерской прибыли внутренние издержки, то есть затраты на ресурсы, принадлежащие предпринимателю, а также затраты на предпринимательский ресурс. Таким образом, получается величина экономической прибыли.

Величина экономической прибыли характеризует перспективы деятельности фирмы, ее будущие результаты. Неявные издержки не учитываются в бухгалтерских отчетах, но значимы и важны для самой фирмы.

Затраты на предпринимательский ресурс характеризуют величину так называемой нормальной прибыли, то есть той доли прибыли, которая приходится на талант и возможности управленца производством.

Итак, формирование величины экономической прибыли мы можем рассмотреть на схеме:

2. Классификация доходов фирмы

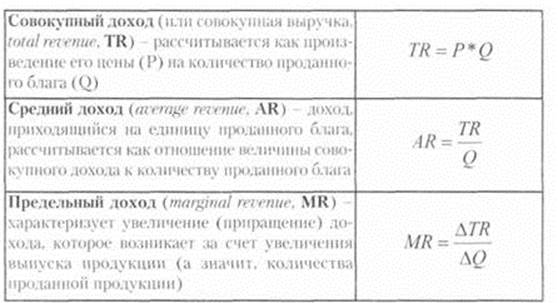

Для лучшего понимания экономической деятельности фирмы и характеристики результатов этой деятельности введем понятия совокупного, среднего и предельного дохода фирмы.

Для чего нужен показатель среднего дохода? Для того чтобы оценить, какая доля прибыли приходится на единицу выпуска продукции. Соответственно, чем выше показатель среднего дохода, тем лучше для фирмы и тем выгоднее это производство.

Величина предельного дохода, в свою очередь характеризует, насколько выгодно для производителя увеличение выпуска продукции. Чем больше этот показатель, тем выгоднее производителю - увеличивать выпуск благ.

3. Факторы образования прибыли

Рассмотрим образование прибыли в расчете на одно изделие.

В производственной фирме процесс образования прибыли осуществляется в два этапа:

|

|

Дата добавления: 2017-02-01; Просмотров: 195; Нарушение авторских прав?; Мы поможем в написании вашей работы!