КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Себестоимость продукции и стоимость продукции - это разные значения и величины.

|

|

|

|

Этап формирования прибыли

На первом этапе (при создании новой стоимости) прибыль производителя потенциальна, то есть возможный доход заключен во вновь созданной продукции, но еще не реализован, то есть произведенные блага не проданы и за них не выручены денежные средства.

Значит, вторым этапом образования прибыли и будет ее реализация.

Вы уже знаете, что прибыль фирмы - это разница между величиной совокупной выручки и совокупных издержек фирмы на производство. Величину прибыли можно выразить и немного иначе.

То есть представить прибыль производителя через разность рыночной цены на продукцию и ее себестоимость. Из чего складывается себестоимость блага? Из всех затрат на производство этого блага.

То есть, какая стоимость «заключена» в самой продукции, сколько она стоит сама по себе, исходя из тех затрат, которые в нее вложены.

Стоимость продукции включает в себя стоимость затраченных факторов производства и добавленную стоимость (то есть старая стоимость «плюс» новая стоимость).

Себестоимость будет включать в себя величину выплат заработной платы и «старую» стоимость (стоимость факторов производства, постоянные затраты). То есть:

| СЕБЕСТОИМОСТЬ | ||

| Стоимость факторов производства | Заработная плата | Прибыль |

| СТОИМОСТЬ |

Пусть уровень цен на продукцию не меняется. Что происходит с величиной прибыли фирмы при изменении себестоимости? В зависимости от чего меняется величина себестоимости?

Себестоимость продукции меняется в зависимости от изменения размеров затрат на ее производство. Как Вы помните, в краткосрочном периоде для фирмы можно определить постоянные и переменные затраты. Значит, в краткосрочном периоде снижение себестоимости зависит от снижения переменных затрат. Ну, а в долгосрочном периоде - все затраты являются переменными.

|

|

|

При возрастающей экономии от масштаба даже малое приращение издержек дает большое увеличение выпуска продукции, значит, средние издержки уменьшаются, а увеличение выпуска выгодно. При этом себестоимость продукции при увеличении выпуска будет уменьшаться, потому что все меньше и меньше затрат требуется для производства дополнительной единицы выпуска.

При убывающей отдаче от масштаба ситуация, соответственно, обратная. Каждая последующая единица выпуска требует все большего увеличения затрат, а значит, возрастает и себестоимость продукции.

При постоянной отдаче от масштаба - себестоимость продукции не меняется. А значит, при неизменном уровне цен, постоянной будет и величина прибыли производителя.

| СЕБЕСТОИМОСТЬ | ||

| Не меняется | ||

| При возрастающей отдаче от масштаба | При убывающей отдаче от масштаба | При постоянной отдаче от масштаба |

| ПРИБЫЛЬ (при неизменном уровне цен) | ||

| Не меняется | ||

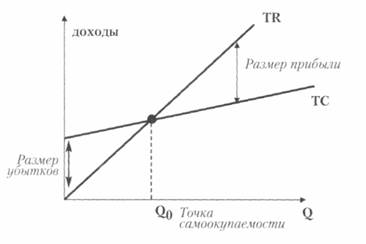

Эффект возрастающей экономии от масштаба можно рассмотреть и на графике, на осях которого будут отложены величина дохода фирмы (производителя) и величину объема выпуска. Для простоты изобразим совокупные издержки в виде прямой линии (а не кривой):

Вторым фактором, влияющим на величину прибыли является уровень цен, по которым фирма (производитель) сбывает (продает, реализует) произведенный выпуск. Допустим, уровень цен меняется (увеличивается или уменьшается). Как это сказывается на прибыли производителя? Понятно, что чем выше уровень цен - тем больше прибыль, чем ниже - тем меньше ее величина.

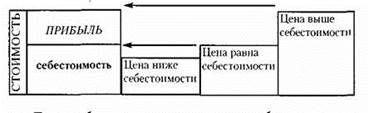

Теперь необходимо соотнести уровень цен со значением себестоимости.

Если цена ниже себестоимости продукции, то фирма производит продукцию и реализует ее себе в убыток. Если цена на продукцию совпадает с величиной себестоимости, это значит, что цена равняется затратам на производство продукции, то есть такой уровень цен обеспечивает самоокупаемость продукции. Прибыль фирмы при этом принимает нулевое значение.

|

|

|

Самоокупаемость продукции характеризует ситуацию, при которой стоимость продукции совпадает с ее себестоимостью.

Значит, в упрощенном виде соотношение величины себестоимости и цены можно рассмотреть на схеме:

Таким образом, это рассмотрено и полученную в расчете на одно изделие.

4. Распределение прибыли

Прибыль разделяется на экономическую и бухгалтерскую. Частью бухгалтерской прибыли является нормальная прибыль, которая приходится на затраты предпринимательского ресурса, а экономическая прибыль разделяется на ренту, процентные отчисления на вложенный в производство капитал и чистую прибыль. Распределение прибыли подробнее (как это происходит)

Итак, после вычитания из прибыли налоговых отчислений в бюджет страны, а также отчислений в благотворительные и иные фонды, после расчета с кредиторами, вкладчиками (инвесторами), а также арендодателями (владельцами земельных ресурсов, зданий, сооружений и т.д.), остается величина так называемой чистой прибыли.

Чистая прибыль - это та часть экономической прибыли, которая остается после необходимых налоговых отчислений, выплат фондам, а также выплат владельцам факторов производства;

(земля и капитал).

Чистая прибыль распределяется на нужды фирмы: обучение персонала, охрана окружающей среды, накопление капитала для реализации будущих нужд, отчисления во внутренние социальные фонды. Кроме этого, в состав чистой прибыли входит величина дохода собственников фирмы.

Калькулирование себестоимости.

В соответствии с функциональной ролью в производственном процессе издержки, включаемые в себестоимость, группируются по следующим статьям калькуляции: 1) сырьё и материалы; 2) покупные комплектующие изделия, полуфабрикаты производственного характера; 3) возвратные отходы (вычитаются); 4) топливо и энергия на технологические цели; 5) основная заработная плата производственных рабочих; 6) дополнительная заработная плата производственных рабочих; 7) налоги, отчисления в бюджет и внебюджетные фонды; 8) расходы на подготовку и освоение производства; 9) износ инструментов и приспособлений целевого назначения и прочие специальные расходы; 10) общепроизводственные расходы; 11) общехозяйственные расходы; 12) потери от брака; 13) прочие производственные расходы; 14) коммерческие расходы.

|

|

|

В электроэнергетике применяют попередельный способ калькулирования по стадиям производства (топливно-транспортный цех, котельный, турбинный и т. д. цеха).

Все издержки, входящие в себестоимость, делятся на условно-постоянные, которые не изменяются с изменением объёмов производства, и условно-переменные,общая величина которых находится в прямой зависимости от объёмов производства. В зависимости от роли, выполняемой в процессе производства, издержки делятся на основные, которые непосредственно связаны с процессом производства, и накладные, которые связаны с обслуживанием производственного процесса. Выделяют прямые издержки производства, которые могут быть непосредственно отнесены на себестоимость того или иного продукта, и косвенные, которые являются общими для нескольких видов продукции.

При поэлементной классификации затрат структуру себестоимости электрической энергии на конденсационной электрической станции (КЭС) можно представить в укрупнённом виде.

1.Издержкина топливо (основная составляющая материальных издержек), можно представить:

.

.

где  - цена топлива;

- цена топлива;  - средневзвешенный удельный расход топлива на отпуск электроэнергии;

- средневзвешенный удельный расход топлива на отпуск электроэнергии;  - объём электроэнергии, отпущенный с шин КЭС.

- объём электроэнергии, отпущенный с шин КЭС.

2. Издержки на амортизационные отчисления равны:

где  - средневзвешенная норма амортизации ОФ КЭС;

- средневзвешенная норма амортизации ОФ КЭС;  - стоимость ОФ КЭС;

- стоимость ОФ КЭС;  -удельные капиталовложения в ОФ станции;

-удельные капиталовложения в ОФ станции;  - установленная мощность КЭС.

- установленная мощность КЭС.

3. Издержки на заработную плату и отчисления на социальное страхование можно представить:

где  штатный коэффициент, или удельная численность персонала на КЭС, чел/МВт;

штатный коэффициент, или удельная численность персонала на КЭС, чел/МВт;  - среднегодовая заработная плата одного работника КЭС;

- среднегодовая заработная плата одного работника КЭС;  - доля отчислений на социальное страхование.

- доля отчислений на социальное страхование.

|

|

|

4. Прочие издержки. По данному элементу учитываются все прочие издержки, не учтённые в предыдущих элементах. Так как их доля в себестоимости не велика, то себестоимость электроэнергии на КЭС можно представить:

где  число часов использования установленной мощности КЭС за год;

число часов использования установленной мощности КЭС за год;  - коэффициент, учитывающий прочие издержки в себестоимости.

- коэффициент, учитывающий прочие издержки в себестоимости.

Структура издержек на ТЭЦ аналогична структуре на КЭС, однако определение себестоимости электрической и тепловой энергии на ТЭЦ представляет собой более трудную задачу вследствие комбинированного характера производства энергии. В настоящее время при формировании цен применяют так называемый экономический метод (метод отключений) распределения издержек между электрической и тепловой энергией, при котором издержки на выработку электрической энергии принимается равными издержкам на замыкающей энергетический баланс энергосистемы станции. Оставшиеся издержки относятся на выработку тепловой энергии. При определении удельных расходов топлива на выработку электрической и тепловой энергии используется физический метод. При использовании этого метода предполагается, что получаемая из отборов теплофикационных турбин тепловая энергия отпускается непосредственно из котлов. В результате расход топлива на отпускаемую тепловую энергию определяется по формуле:

где  - КПД нетто котельного цеха;

- КПД нетто котельного цеха;  - соответственно, отпущенная тепловая энергия и теплота сгорания топлива. Расход топлива на электрическую энергию определяется по выражению:

- соответственно, отпущенная тепловая энергия и теплота сгорания топлива. Расход топлива на электрическую энергию определяется по выражению:

где  - суммарный расход топлива на ТЭЦ.

- суммарный расход топлива на ТЭЦ.

Расход электроэнергии на СН ТЭЦ распределяется между выработкой электрической и тепловой энергии. В результате расход топлива на теплоснабжение определится:

где  - удельный расход топлива на 1 отпущенный кВт.ч, определяемый как:

- удельный расход топлива на 1 отпущенный кВт.ч, определяемый как:

где  - выработка электроэнергии на ТЭЦ.

- выработка электроэнергии на ТЭЦ.

Таким образом, при применении физического метода распределения издержек на топливо не учитывается, что для производства электрической энергии используется тепло высокого потенциала, а тепловой энергии – отработанное тепло низкого потенциала. Приравнивание количества тепла высокого и низкого потенциалов приводит к тому, что вся экономия топлива от комбинированного производства энергии относится лишь к производству электрической энергии. В дальнейшем издержки топливно-транспортного и котельного цехов распределяются между электрической и тепловой энергией пропорционально расходу топлива на эти цели. Издержки турбинного и электрических цехов относятся полностью на производство электрической энергии, а теплофикационного отделения – на производство тепловой энергии. Общестанционные издержки распределяются пропорционально их цеховой себестоимости.

Расчет себестоимости в электрических и тепловых сетях производится по тем же составляющим, что и на стациях. В настоящее время стоимость расхода энергии на её транспорт (потери) учитывается по аналогии с СН КЭС косвенно, путём отнесения всей суммы издержек к полезно отпущенной энергии. Однако при технико-экономическом обосновании сетевых элементов учёт стоимости потерь обязателен. Себестоимость электрической энергии по энергосистеме в целом определяется:

где  - соответственно, издержки на производство, транспорт электроэнергии и общесистемные издержки, относимые на электроэнергию; - электроэнергия отпущенная в сети энергосистемы;

- соответственно, издержки на производство, транспорт электроэнергии и общесистемные издержки, относимые на электроэнергию; - электроэнергия отпущенная в сети энергосистемы;  - соответственно, объём и стоимость покупаемой и продаваемой в другие энергосистемы электроэнергии.

- соответственно, объём и стоимость покупаемой и продаваемой в другие энергосистемы электроэнергии.

|

|

|

|

|

Дата добавления: 2017-02-01; Просмотров: 137; Нарушение авторских прав?; Мы поможем в написании вашей работы!