КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методика выполнения работы.

|

|

|

|

Методика выполнения работы.

Лабораторная работа №2 Создание формул

Цель работы: Создание и использование простых формул в MS Excel.

Задание №1. Торговая фирма имеет в своем ассортименте следующую сельскохозяйственную продукцию: пшеница продовольственная и фуражная, ячмень фуражный, овес, рожь, кукуруза фуражная. Дается цена за 1 тонну продукции и количество проданного. Используя возможности Excel, найти сумму выручки от продаж в рублях и долларах.

1. Откройте новую рабочую книгу и сохраните ее в своей папке.

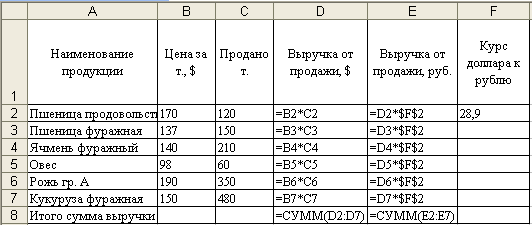

2. Создайте таблицу, внесите в нее исходные данные задачи (рис. 5.49).

Рисунок 5.49 – Макет таблицы

3. Для подсчета выручки от продажи в долларах в ячейки столбца внесите соответствующие формулы. В формулах использована относительная адресация ячеек. Формула вводится лишь в одну ячейку, а остальные формулы в столбце получены при помощи автозаполнения.

4. Подсчитайте выручку от продажи в рублях. В формулах использована смешанная и абсолютная адресация ячеек. Для введения абсолютного и смешанного адреса необходимо после введения ссылки нажать клавишу F4 и выбрать из предлагаемых вариантов нужный.

5. Подсчитайте сумму выручки от продажи всех видов товаров. Выделить столбец и нажать кнопку Автосумма на ленте Формулы..

Задание №2.

1. Изучите создание и использование простых формул, используя тематику финансового и банковского менеджмента.

2. Сопоставьте доходность акции по уровню дивидендов за 2010 г. по отдельным эмитентам. Исходные данные задачи представлены в таблице 5.3.

1. В соответствующие столбцы введите формулы для расчета выходных показателей, заменяя символьные названия показателей адресами ячеек:

Дивиденды, руб. = Номинал акции, руб. * Дивиденды, %

|

|

|

Доходность к номиналу, % = Дивиденды, %

Доходность фактическая, руб. = Цена продажи, руб. - Номинал акции, руб. + Дивиденды, руб.

Таблица 5.3

| Эмитент | Номинал акции, руб. | Цена продажи, руб. | Дивиденды, объявленные в расчете на год | Доходность по дивидендам | ||

| % | руб. | К номиналу, % | Фактическая, руб. | |||

| Юниаструмбанк | 400% | |||||

| Инкомбанк | 400% | |||||

| Россельхозбанк | 320% | |||||

| Импэксбанк | 653% | |||||

| Сбербанк России | 736% | |||||

| МДМ банк | 325% | |||||

| Промстройбанк | 153% |

3. Визуально проанализируйте полученные результаты.

4. Добавьте внизу таблицы строку «Среднее значение» и введите формулы по всем столбцам.

5. На основании исходного документа «Доходность акций по отдельным дивидендам» рассчитайте следующие значения:

- средняя цена продажи акций по всем эмитентам (выделить столбец «Цена продажи» без заголовка, воспользоваться функцией СРЗНАЧ);

- максимальная цена продажи акций по всем эмитентам (выделить столбец «Цена продажи» без заголовка, воспользоваться функцией МАКС);

- минимальная цена продажи акций (выделить столбец «Цена продажи» без заголовка, воспользоваться функцией МИН);

- максимальная фактическая доходность акций по уровню дивидендов (выделить столбец «Фактическая доходность» без заголовка, воспользоваться функцией МАКС);

- минимальная фактическая доходность акций по уровню дивидендов (выделить столбец «Фактическая доходность» без заголовка, воспользоваться функцией МАКС).

- Результаты расчетов оформите в виде табл. 5.4.

Таблица 5.4

| Расчетная величина | Значение |

| Средняя цена продажи акций | |

| Максимальная цена продажи акций | |

| Минимальная цена продажи акций | |

| Максимальная фактическая доходность акций | |

| Минимальная фактическая доходность акций |

6. В исходной таблице отсортируйте записи в порядке возрастания фактической доходности по дивидендам (выделить таблицу без заголовков и строки «Среднее значение», выполните команду Данные ÞСортировка ).

|

|

|

7. Выполните фильтрацию таблицы, выбрав из нее только тех эмитентов, фактическая доходность которых больше средней по таблице. Алгоритм фильтрации следующий:

- выделить данные таблицы с прилегающей одной строкой заголовка;

- выполнить команду ДанныеÞ Фильтр;

- в заголовке столбца «Фактическая доходность» нажать кнопку раскрывающегося списка и выбрать Числовые фильтры;

- в раскрывающемся списке выбрать условие «выше среднего значения».

8. Вернитесь к исходному виду с помощью команды Данные ÞОчистить.

9. Постройте на отдельном рабочем листе Excel круговую диаграмму, отражающую фактическую доходность по дивидендам каждого эмитента в виде соответствующего сектора (выделить столбцы «Эмитент» и «Фактическая доходность», выполнить команду Вставка ÞДиаграмма ). На графике показать значения доходности, вывести легенду и название графика «Анализ фактической доходности акций по уровню дивидендов».

10. Постройте на новом рабочем листе Excel смешанную диаграмму, в которой представьте в виде гистограмм значения номиналов и цены продажи акций каждого эмитента, а их фактическую доходность покажите в виде линейного графика на той же диаграмме. Выведите легенду и название графика «Анализ доходности акций различных эмитентов». Алгоритм построения смешанного графика следующий:

- выделить столбцы «Эмитент», «Номинал акции» и «Цена продажи»;

- выполнить команду меню Вставка Þ Диаграмма - тип диаграммы Гистограмма - в ведите название диаграммы и по осям - Готово;

- для добавления линейного графика «Фактическая доходность по дивидендам правой клавишей мыши на пустом поле диаграммы Выбрать данные Þ Добавить, в поле Имя ввести название ряда «Доходность», в поле Значения ввести числовой интервал, соответствующий фактической доходности по дивидендам;

- на полученной диаграмме, курсор мыши установить на столбец, соответствующий значению «Доходность», правой клавишей мыши активизировать контекстное меню, выбрать команду Изменить тип диаграммы для ряда, где выбрать тип диаграммы – График;

|

|

|

11. Подготовьте результаты расчетов и диаграммы к выводу на печать.

Самостоятельное задание

На предприятии работники имеют следующие оклады: начальник отдела – 1000 руб., инженер 1кат. – 860 руб., инженер – 687 руб., техник – 315 руб., лаборант – 224 руб. Предприятие имеет два филиала: в средней полосе и в условиях крайнего севера. Все работники получают надбавку 10% от оклада за вредный характер работы, 25% от оклада ежемесячной премии. Со всех работников удерживают 20% подоходный налог, 3% профсоюзный взнос и 1% в пенсионный фонд. Работники филиала, расположенного в средней полосе, получают 15% районного коэффициента, работники филиала, расположенного в районе крайнего севера, имеют 70% районный коэффициент и 50% северной надбавки от начислений.

Расчет заработной платы должен быть произведен для каждого филиала в отдельности. Результатом должны быть две таблицы. При помощи электронной таблицы рассчитать суммы к получению каждой категории работников. Построить две диаграммы, отражающие отношение районного коэффициента (районной и северной надбавки) и зарплаты для всех сотрудников обоих филиалов.

|

|

|

|

|

Дата добавления: 2017-02-01; Просмотров: 164; Нарушение авторских прав?; Мы поможем в написании вашей работы!