КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Державне регулювання фінансового ринку.

|

|

|

|

Розвиток ефективно діючого фінансового ринку, здатного мобілізовувати та перерозподіляти інвестиційні ресурси, є найважливішим завданням регулювання національної економіки.

Ефективне функціонування фінансового ринку має базуватися на чітко розроблених засадах державного регулювання відносин, що виникають в межах даного ринку серед його учасників. Необхідність регулювання фінансового ринку обумовлена такими причинами:

на фінансовому ринку реалізуються національні інтереси держави, які необхідно розглядати як комплекс економічних пріоритетів розвитку країни;

високоякісний, добре відрегульований фінансовий ринок знижує загальний ризик, який міжнародні інвестори пов’язують з конкретною країною;

фінансовий ринок – це незамінний інструмент для залучення в процес економічного розвитку всього обсягу заощаджень населення.

Населення в основному не володіє достатнім обсягом знань у сфері фінансових відносин, і відповідно виникає необхідність в правовому захисті інтересів інвесторів на фінансовому ринку, що може забезпечити лише держава;

на фінансовому ринку переплітаються інтереси різних учасників, а саме – держави, суб’єктів господарювання та домогосподарств. Ці інтереси можуть зайти в певні суперечності, і відповідно для забезпечення стабільності функціонування як фінансового ринку, так і фінансової системи країни в цілому, необхідна наявність певного регулювання, яке б врівноважувало інтереси всіх учасників. Слід зазначити, що у світовій практиці існує ряд різноманітних моделей регулювання фінансового ринку, які можна згрупувати за базовими критеріями, а саме – суб’єкт регулювання, об’єкт регулювання, рівень «жорсткості» регулювання та рівень «інтервенції» держави (табл. 7.1).

|

|

|

Таблиця 7.1

Моделі регулювання фінансового ринку

| Критерій | Модель | Характеристика |

| Суб’єкт регулювання | Заснована на державному регулюванні | Головна роль у регулюванні належить фактично державним органам |

| Змішане регулювання | Регулювання розділено між державою та саморегулівними організаціями | |

| Об’єкт регулювання | Функціональна | Об’єктом регулювання є діяльність на ринку цінних паперів, на грошовому ринку, на кредитному ринку тощо |

| Інституціональна | Об’єктом регулювання є фінансові інститути - банківські установи, фондові біржі, страхові компанії тощо | |

| Змішана | Створюється єдиний мегарегулятор фінансового ринку. Об’єктами при цьому є фінансові конгломерати, які можуть включати банківські установи та інші небанківські фінансові установи | |

| Рівень жорсткості регулювання | Жорстко регульовані | Регулювання, засноване на жорстких детально розписаних правилах та формальних процедурах, детальному контролі за їх дотриманням |

| Регулювання з використанням принципів м’якого законодавства | Наряду із законодавчою базою, що регулює функціонування фінансового ринку, використовуються добровільно прийняті норми та правила, невиконання яких призводить до втрати репутації та невизнання суспільством | |

| Рівень державної інтервенції | Високий рівень інтервенції | Характерний для країн, в яких рівень розвитку фінансових ринків знаходиться на ранній стадії та які відповідно мають високий рівень ринкового ризику, обумовлений слабкою економікою держави, функціонують в умовах значних обмежень та дисбалансів у грошово-кредитній, фінансовій та |

Продовження табл. 7.1

| валютній політиці. Відповідно вимагає формування з боку держави, тобто «зверху», правил поведінки, норм ділової практики, змушуючи учасників ринку розкривати інформацію. При цьому держава безпосередньо бере участь у формуванні фінансового ринку та втручається в діяльність учасників у кризові моменти | ||

| Низький рівень інтервенції | Як правило, використовується в країнах з розвинутим фінансовим ринком, де склалася та вже має свої певні традиції культура корпоративного управління, культура інвестування в цінні папери, етика ведення прозорого та чесного бізнесу на фінансовому ринку | |

| Розкриття інформації учасниками ринку | Державне регулювання | Законодавчо передбачається необхідність розкриття інформації стосовно діяльності учасників фінансового ринку |

| Добровільне розкриття інформації | Відсутність регулятивних вимог щодо розкриття інформації. Учасники ринку добровільно розкривають економічно доцільний обсяг інформації |

Фінансові ринки, що знаходяться лише на початкових стадіях свого розвитку вимагають достатньо високого рівня втручання держави з метою їх регулювання. Такі ринки мають ряд суттєвих особливостей у державному регулюванні порівняно з розвинутими ринками. Це пояснюється кількома причинами.

|

|

|

По-перше, фінансові ринки, що знаходяться на ранніх стадіях розвитку, мають досить низький рівень ліквідності та насиченості фінансовими інструментами, звужений грошовий попит на цінні папери при більш високих рівнях ризику, волатильності та дохідності порівняно з розвинутими ринками.

По-друге, для таких ринків характерна надмірна концентрація у структурі власності, у формуванні грошових потоків. Як правило, спостерігається висока частка концентрації грошових потоків у фінансовій столиці країни, у структурі ринку характерним є надмірно висока частка акцій декількох емітентів та достатньо вузького кола брокерів та дилерів. Ці ринки, як правило, є фрагментарними.

По-третє, фінансові ринки, що формуються, відрізняються меншою прозорістю та рівнем ефективності, низьким рівнем захисту прав інвесторів, відсутністю масового роздрібного інвестування. Ринки значною мірою залежать від економічної культури населення.

По-четверте, розвиток фінансових ринків на ранніх стадіях знаходиться під досить відчутним впливом політичної структури в країні, соціальної стабільності, рівня відкритості суспільства.

|

|

|

По-п’яте, рівень впливу держави на фінансовий ринок значно вище, ніж на ринки індустріально розвинутих країн, значно вище регулятивне навантаження, вплив поточної та перспективної макроекономічної політики, зокрема, грошово-кредитної, валютної, бюджетної, податкової, інвестиційної.

Всі вищезазначені особливості функціонування фінансового ринку на ранніх стадіях свого розвитку вимагають серйозного державного втручання, що може проявлятись у таких формах: прискорення процесу створення регулятивної інфраструктури, і на цій основі запровадження передового зарубіжного досвіду, адаптованого до особливостей національної економіки; запровадження та ініціювання фінансових інновацій; визначення стратегії та програм розвитку ринку, надання фінансової підтримки у створенні інфраструктури ринку - торгової, інформаційної, розрахункової, депозитарної, освітньої систем; формування системи інвестиційних стимулів для інвесторів, демонстрація дієвості нагляду за механізмом ціноутворення, сприяння формуванню корпоративної культури, забезпечення становлення ефективного ринку.

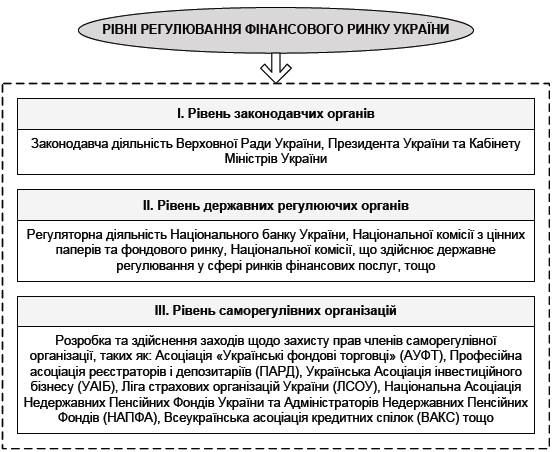

Виходячи з вітчизняного та світового досвіду розвитку фінансових ринків, при побудові організаційно-економічного механізму їх регулювання необхідно виділити три основні рівні регулювання (рис. 7.9), а саме:

рівень законодавчих органів;

рівень державних регулюючих органів;

рівень саморегулівних організацій.

Рис. 7.9. Рівні регулювання фінансового ринку в Україні

Стосовно рівня законодавчих органів, то їх функціонування у складі організаційно-економічного механізму регулювання фінансового ринку України проявляється в законодавчій діяльності Верховної Ради України, Президента України та Кабінету Міністрів України. Законодавче регулювання повинно поступово призводити до законодавчого закріплення нормативно-інструктивних матеріалів, які підтвердили свою ефективність на практиці. Основними законодавчими актами щодо державного регулювання фінансового ринку України є Закон України «Про банки і банківську діяльність» від 07.12.2000 № 2121-Ш, Закон України «Про Національний банк України» від 20.05.1999 № 679-ХМ, Закон України «Про державне регулювання ринку цінних паперів в Україні» від 30.10.1996 № 448/96-ВР, Закон України «Про цінні папери та фондовий ринок» від 23.02.2006 № 3480-М, Закон України «Про фінансові послуги та державне регулювання ринків фінансових послуг» від 12.07.2001 № 2664-Ш.

|

|

|

В Україні безпосередньо державне регулювання фінансового ринку здійснюють декілька державних установ, а саме - Національний банк України здійснює регулювання грошового ринку, до складу якого віднесено валютний ринок, депозитний ринок, кредитний ринок; Національна комісія з цінних паперів та фондового ринку виконує функції регулювання ринку капіталу, який включає ринок боргових цінних паперів та ринок акцій, а також ринку похідних фінансових інструментів; щодо діяльності небанківських фінансових установ на фінансовому ринку, то їх регулювання покладено на Національну комісію, що здійснює державне регулювання у сфері ринків фінансових послуг (Нацкомфінпослуг). До сфери державного регулювання Нацкомфінпослуг належать: ринок страхових послуг, ринок фінансових послуг, які надаються недержавними пенсійними фондами, кредитними спілками, ломбардами, лізинговими компаніями тощо.

Якщо розглядати всі регулюючі органи, які мають повноваження щодо регулювання та контролю, то їх перелік значно ширший. Міністерство фінансів України є головним органом у системі центральних органів виконавчої влади із забезпечення реалізації єдиної державної фінансової, бюджетної, податкової, митної політики, політики у сфері державного внутрішнього фінансового контролю тощо. Міністерство фінансів також виконує функції, пов’язані з випуском державних цінних паперів країни. Необхідно також розглядати діяльність Національного депозитарію як центрального інституту Національної депозитарної системи, що відповідає за формування, розвиток та функціонування єдиної системи депозитарного обліку та обслуговування обігу цінних паперів в Україні, Рахункової палати, яка є контролюючим органом, Фонду державного майна, Антимонопольного комітету, а також Державної служби фінансового моніторингу України.

Як свідчить досвід країн з розвинутою ринковою економікою, функції регулювання фінансового ринку повинні мати не лише органи державного управління, але і саморегулівні організації. Саморегулівна організація - неприбуткове об'єднання учасників фінансових ринків, створене з метою захисту інтересів своїх членів та інших учасників фінансових ринків та якому делегуються відповідними державними органами, що здійснюють регулювання фінансових ринків, повноваження щодо розроблення і впровадження правил поведінки на фінансових ринках та/або сертифікації фахівців фінансових ринку. Законами України з питань регулювання фінансових ринків можуть бути передбачені додаткові повноваження, які можуть делегуватися саморегулівним організаціям. Саморегулівні організації підлягають контролю з боку регулятора і повинні дотримуватись стандартів справедливості та конфіденційності, користуючись делегованими їм повноваженнями та обов’язками.

З огляду на всі вищезазначені особливості формування та розвитку фінансових ринків стан державного регулювання фінансового ринку в Україні може бути описаний за допомогою моделей, що наведені у табл. 7.2.

Таблиця 7.2

Характеристика моделі регулювання фінансового ринку в Україні за основними критеріями

| Критерій обрання моделі | Модель | Сутність моделі |

| Суб’єкт регулювання | Змішане регулювання | Регулювання розділено між державною та саморегулівними організаціями. Функції державного управління покладено на Національний банк України, Національну комісію з цінних паперів та фондового ринку, Національну комісію, що здійснює державне регулювання у сфері ринків фінансових послуг, та саморегулівні організації |

| Об’єкт регулювання | Функціональне (цільове) регулювання | Об’єктом регулювання є: діяльність на ринку цінних паперів та похідних фінансових інструментів (компетенція Національної комісії з цінних паперів та фондового ринку); діяльність на грошово-кредитному ринку (компетенція Національного банку України); відносини, що виникають між учасниками ринків фінансових послуг під час здійснення операцій з надання фінансових послуг (компетенція Національної комісії, що здійснює державне регулювання у сфері ринків фінансових послуг) |

Продовження табл. 7.2

| Рівень жорсткості регулювання | Жорстке регулювання | Заснований на достатньо жорстких, детально розписаних правилах та процедурах, а також контролі за їх дотриманням. Національний банк України здійснює банківське регулювання та банківський нагляд. Національна комісія з цінних паперів та фондового ринку - державне регулювання та контроль за випуском і обігом цінних паперів та їх похідних, та у сфері спільного інвестування |

| Рівень інтервенції держави | Інтервен ціоністський підхід | У зв’язку з тим, що фінансовий ринок України знаходиться на початкових стадіях розвитку і характеризується високим ринковим ризиком, рівень державного втручання є достатньо високим і передбачає формування зверху масиву правил, норм ділової практики, стандартів та вимог щодо розкриття інформації і тощо |

| Рівень розкриття інформації | Державне регулювання | Створюються законодавчі та нормативні документи, що регламентують рівень розкриття інформації |

Отже, в Україні фінансовий ринок характеризується достатньо високим рівнем державного регулювання, побудованого за функціональним принципом на основі змішаного регулювання діяльності його учасників, що в цілому відповідає рівню його розвитку та стану фінансової системи країни на сучасному етапі.

В Україні розроблено проект Стратегії розвитку фінансового сектора України до 2015 року [463], відповідно до якого фінансовий сектор - одна з найважливіших сфер національної економіки, де відбувається формування і розподіл фінансових ресурсів та послуг, і яка пов'язана з діяльністю фінансових установ. Основні напрями державної політики та ключові заходи щодо розвитку фінансового сектора України (табл. 7.3).

У даному документі під фінансовим сектором розуміється фінансовий ринок, який забезпечує накопичення і розподіл інвестиційних ресурсів та фінансових послуг, взаємодію виробників і споживачів цих послуг за правилами, визначеними державою та її регуляторними органами. Складовими фінансового ринку виступають ринок банківських послуг, ринок кооперативного кредитування, страховий ринок, фондовий ринок, ринок інвестиційних послуг, недержавних пенсійних послуг та інші ринки фінансових послуг.

Місія Стратегії полягає в розбудові ефективного фінансового сектора, здатного забезпечувати реальний сектор економіки необхідними фінансовими ресурсами і послугами, підтримку соціального розвитку країни, її інтеграцію у світовий фінансовий простір без загроз національним інтересам та економічній безпеці України.

Слід зазначити, що для ефективного розвитку фінансового ринку необхідно гармонійно поєднувати два напрями регулювання, а саме - регулювання держави та ринкове регулювання. Зрозуміло, що регулювання фінансового ринку, засноване лише не ринковому механізмі, може призвести до небажаних різких коливань, що можуть суттєво порушити фінансову стабільність системи в цілому, але розумне поєднання ринкового та державного механізму регулювання посилить ефективність функціонування фінансового ринку.

Ринкове регулювання на сучасному етапі відбувається двома шляхами: по-перше, - через розповсюдження передової практики шляхом відкриття ринку для нових учасників, які дотримуються цих правил, та для нових продуктів, що відповідають цим правилам, по- друге, через створення нових договірних стандартів. У даному контексті необхідно виділити, перш за все, метод стандартів та кодексів, за допомогою якого регулюється функціонування фінансового ринку.

Таблиця 7.3

Основні напрями державної політики та ключові заходи щодо розвитку фінансового сектора України

| Проблеми розвитку | Основні напрями розвитку |

| Банківська система | |

| необхідність подальшого підвищення рівня капіталізації банків, з метою забезпечення сталого економічного зростання необхідними за обсягами, ціною і термінами ресурсами; підвищення конкурентоспроможності банківських послуг; недостатній рівень корпоративного управління в банках; недостатній рівень управління банківськими ризиками; незахищеність прав кредиторів і вкладників. | підвищення рівня капіталізації банківського сектора; підвищення конкурентоспроможності банківських послуг; підвищення відповідності міжнародним стандартам корпоративного управління; розвиток ризик-менеджменту; підвищення рівня забезпечення захисту прав кредиторів і вкладників. |

| Ринок кооперативного кредитування | |

| низький рівень капіталізації та нестійкий фінансовий стан частини кредитних спілок, відсутність дієвого механізму підтримки їх фінансової стабільності; недосконалість законодавства, що регулює діяльність суб'єктів системи кредитної кооперації, зокрема, існування невиправданих обмежень щодо надання фінансових послуг їх членам та юридичним особам, неадаптованість нормативних актів, що регулюють ринок кооперативного кредитування, до законодавства Європейського Союзу; недостатня поінформованість населення про діяльність кредитних спілок, а також їх послуги та можливості; високі відсоткові ставки за кредитами та короткі строки кредитування, що істотно обмежує можливість активної роботи кредитних спілок на ринку іпотечного кредитування суб'єктів малого підприємництва та фермерських господарств; функціонування на ринку кооперативного кредитування значної кількості кредитних спілок, що не дотримуються у своїй діяльності основоположних принципів міжнародного кооперативного руху та вимог щодо захисту прав їх членів. | підвищення рівня захисту майнових прав членів кредитних установ; ефективне державне регулювання із запровадженням пруденційного нагляду у сфері кредитної кооперації на основі врахування ризиків; сприяння розвитку довгострокового кредитування; забезпечення належної фінансової стійкості та платоспроможності установ кредитної кооперації; підтримання процесу інтеграції установ кредитної кооперації в багаторівневу систему; створення умов для формування необхідної інфраструктури системи кредитної кооперації; підвищення рівня поінформованості населення про кредитні установи та результати їх діяльності. |

Продовження табл. 7.3

| Ринок страхових послуг | |

| недосконалість нормативно-правової бази у сфері страхування; недостатність інституційної спроможності для розвитку окремих видів страхування; низька платоспроможність потенційних споживачів страхових послуг; низька довіра до інституту страхування (зокрема, через відсутність якісних страхових продуктів, існуючі факти шахрайства та нехтування правами страхувальників з боку страховиків, нестачу інформації щодо страхових компаній та послуг, що вони надають); обмеженість можливостей для інвестування страхових резервів. | удосконалення та розвиток існуючої нормативно-правової бази страхування; розвиток інституційної спроможності для впровадження нових та підтримки розвитку існуючих соціально значущих видів страхування; сприяння підвищенню платоспроможності потенційних споживачів страхових послуг та впровадженню програм страхування для малозаможних верств населення; сприяння покращенню якості надання страхових послуг та підвищенню довіри до інституту страхування, зокрема, через: а) створення страхового нагляду, гармонізованого з міжнародними стандартами та орієнтованого на захист прав споживачів; б) модернізацію страхового бізнесу та систем управління страховими компаніями; в) розвиток страхової культури громадян та підвищення фінансової грамотності учасників страхового ринку; розширенню можливостей для інвестиційної діяльності страхових компаній, зокрема, через розвиток ринку цінних паперів, насамперед - державних облігацій; сприяння розвитку страхового посередництва (професійної діяльності страхових брокерів, агентів та консультантів). |

Продовження табл. 7.3

| Ринок цінних паперів | |

| ринок продовжує залишатися нестійким та непривабливим для інвесторів, не повною мірою виконує свою головну функцію - забезпечення підприємств та національної економіки необхідними інвестиційними ресурсами; вітчизняний ринок цінних паперів відзначається низькою капіталізацією, недостатньою прозорістю, обмеженою ліквідністю; на ринку не вистачає фінансових інструментів з високими інвестиційними якостями; торговельна активність значною мірою залежить від присутності на ринку іноземного спекулятивного капіталу; торгівля цінними паперами на організаційно оформлених ринках вкрай низька і певною мірою є віртуальною, без реального виконання угод; діючий механізм торгівлі цінними паперами спотворює реальну вартість цінних паперів, сприяє утворенню тіньових схем реалізації активів, унеможливлює продаж акцій, що належать міноритарним власникам, за справедливою ціною; залишається надмірно розпорошеною та малоефективною інфраструктура фондового ринку; права інвесторів, особливо громадян, слабо захищені. | перетворення фондового ринку на один із головних механізмів фінансування інвестиційних потреб українських суб’єктів господарювання; підвищення конкурентоспроможності вітчизняного ринку цінних паперів та його професійних учасників; модернізація торговельно-розрахункової та облікової інфраструктури ринку цінних паперів; посилення захисту прав інвесторів та інших власників цінних паперів, зниження ризиків інвестиційної діяльності на ринку; зменшення спекулятивної складової в торгівлі цінними паперами та посилення присутності на ринку вітчизняного капіталу; створення умов для ефективного виконання ринком функцій визначення вартості та підтримки ліквідності цінних паперів; удосконалення нормативно-правової бази функціонування ринку, державного регулювання та саморегулювання; інтеграцію ринку цінних паперів України до єдиного ринку фінансових послуг Європейського Союзу. |

| Ринок інвестиційних послуг | |

| незначні обсяги залучення інвестиційних ресурсів, зокрема інститутами спільного інвестування; обмежений обсяг реалізації інноваційних проектів через венчурні фонди; низький рівень довіри з боку потенційних учасників та інвесторів; відсутність ефективної та прозорої системи оцінки діяльності; дефіцит привабливих для інвестування фінансових інструментів та штучне стримання інвестування в іноземні цінні папери; дискримінаційний, у порівнянні з вкладниками банківських установ, порядок оподаткування доходів власників цінних паперів ІСІ. | підвищення ролі ІСІ та КУА у забезпеченні реального сектора національної економіки інвестиційними ресурсами, в тому числі через акумуляцію накопичень населення та розвиток венчурного інвестування; збільшення масштабів діяльності ІСІ із залучення заощаджень домашніх господарств та інвестиційних ресурсів підприємницьких структур; створення законодавчих та організаційних передумов активної участі цих інститутів у фінансуванні пріоритетних галузей національної економіки та реалізації інноваційних проектів і державних програм та проведення заходів щодо спрямування венчурних інвестицій в інноваційний розвиток економіки. |

Закінчення табл. 7.3

| Ринок недержавних пенсійних послуг | |

| призупинення пенсійної реформи в частині запровадження обов'язкової накопичувальної пенсійної системи; недостатні податкові стимули для розвитку недержавного пенсійного забезпечення; дефіцит надійних фінансових інструментів для інвестування коштів пенсійних фондів та існування необґрунтованих обмежень щодо інвестування накопичених коштів; недостатня інформаційна прозорість діяльності НПФ та компаній, що їх обслуговують; низький рівень довіри до цих інститутів з боку потенційних учасників НПФ. | прискорення запровадження загальнообов'язкової накопичувальної та професійної пенсійних систем; поліпшення якості роботи НПФ та структур, що забезпечують функціонування діючих НПФ; посилення роз'яснювальної роботи серед населення, роботодавців, профспілок, об'єднань громадян та юридичних осіб про переваги недержавних пенсійних фондів та їх участі в системі НПЗ; підвищення рівня державного нагляду в цій сфері; удосконалення законодавчої та нормативної бази системи недержавного пенсійного забезпечення. |

| Ринок лізингових послуг | |

| недосконалість законодавчого забезпечення, що знаходить свій прояв у існуванні правових програм та неврегульованості окремих складових лізингової діяльності; вади податкової політики. Режим оподаткування ПДВ лізингової діяльності є дискримінаційний у порівнянні з банківською діяльністю, незважаючи на те, що фінансовий лізинг, як і банківське кредитування, є фінансовою послугою, а лізингодавці несуть більше ризиків, ніж банки. Має місце невідповідність строків податкової амортизації предметів лізингу строкам їх корисного використання; відсутність довгострокових джерел фінансування оновлення основних засобів у бюджетних установах галузей соціальної інфраструктури (медицина, комунальне господарство, освіта та наука); недостатня кількість кваліфікованих кадрів у сфері лізингу та низька обізнаність з питань лізингу серед представників малого та середнього бізнесу; обмеженість довгострокових фінансових ресурсів на внутрішньому ринку України. | удосконалення цивільного та фінансового законодавства щодо лізингу, інтеграція національного лізингового законодавства у міжнародне; розвиток інфраструктури лізингу та активізація її використання учасниками ринку; створення умов для запровадження механізму рефінансування портфелів лізингових угод; організація підготовки в навчальних закладах спеціалістів з питань лізингу; розширення можливостей використання бюджетними установами галузей соціальної інфраструктури (медицина, комунальне господарство, освіта та наука) інвестиційного механізму лізингу для оновлення основних засобів; створення умов для зростання фінансової стійкості лізингодавців, збільшення їх капіталізації, впровадження лізинговими компаніями сучасних систем управління ризиками. |

Зазначений метод у практиці отримав назву «м’якого» законодавства, тобто регулювання, що засновано не на юридичних нормах та правилах, визначених законодавством та органами державного регулювання, а на добровільно прийнятих нормах та правилах, невиконання яких призведе до втрати репутації та невизнання суспільством. При цьому елементи «м’якого» законодавства можуть досить вдало поєднуватись з правилами та нормами регулювання, що встановлюються законодавством.

Необхідно звернути увагу на той факт, що метод стандартів та кодексів останнім часом починає все більше впливати на функціонування національних фінансових ринків та їх інтеграцію у світові фінансові ринки. Досить часто влада країни розглядає відповідність міжнародним кодексам функціонування фінансового ринку як індикатор певного статусу країни у світовому фінансовому просторі. Основні принципи державного регулювання та функціонування фінансового ринку в Україні повинні відповідати принципам, що розроблені міжнародними організаціями у сфері контролю та нагляду за фінансовими ринками, а саме - Базельським комітетом по нагляду за банківською діяльністю, Міжнародною організацією комісій по цінних паперах та Міжнародною асоціацією страхових наглядів, Фінансовою комісією з проблем відмивання капіталів та Комітетом з питань платіжних та розрахункових систем, і полягають у забезпеченні прозорості, фінансової стійкості, платоспроможності та відповідальності.

Широкого розповсюдження останнім часом набуває метод конвергенції норм та правил регулювання різноманітних сегментів фінансового ринку та метод кооперації між органами регулювання, що включає в себе не тільки обмін інформацією, але і спільну роботу із регулювання фінансового ринку в цілому. Основною причиною використання методу конвергенції та кооперації є процеси, що відбуваються на фінансових ринках. При виході фінансових інститутів на нові сегменти фінансового ринку вони починають формувати нові ризики, що не характерні для їх діяльності.

|

|

|

|

|

Дата добавления: 2017-02-01; Просмотров: 89; Нарушение авторских прав?; Мы поможем в написании вашей работы!